饕餮盛宴 风生水起:从凯悦收购Two Roads看各路玩家如何搅动酒店江湖

2018-10-10 13:55:43 新旅界 许婷婷 刘磊

这笔交易更大的价值在于Two Roads旗下尚不为人所熟知的四大子品牌。

新旅界推荐语:拿下 Two Roads Hospitality 对于凯悦集团来说,更大的价值在于前者旗下尚不为人所熟知的四大子品牌。在酒店江湖里,这样令人拍案叫绝的收购案当然并非孤例。

在经济总量不断增长,大众休闲旅游日益兴起的背景之下,各路酒店市场都呈现出欣欣向荣的景象,酒店业的玩家们都使出了哪些看家本事?有什么出招套路呢?且看本文娓娓道来。

黄金周刚过,节后综合症还未被完全治愈,酒店业爆出的一大彩蛋让人困意全无:10月8日,凯悦集团正式宣布收购 Two Roads Hospitality ,将如今特色酒店领域炙手可热的花旦Alila酒店收入囊中。

▲阿丽拉位于柬埔寨瓜隆群岛的度假村 来源:阿丽拉官网▲

如果你仅仅认识阿丽拉,这笔交易看起来并没有太多惊喜,事实上,隐藏在这笔买卖背后的更大价值在于 Two Roads Hospitality 并不为国内市场所熟悉的另外4个子品牌:Joie de Vivre Hotels,Thompson,Destination和Tommie Hotels。

这四个品牌某种程度代表着国内特色酒店发展的几大个性化方向,其潜力不亚于Alila对国内市场的捕获。在潜力还没完全被挖掘之前能够一眼看中并且成功收购,凯悦此举让人叫绝!

趁这个热点,笔者也想谈谈国内酒店业的玩家们各自的看家本事和出招套路。

伴随着中国经济总量的持续增长,大众旅游休闲时代的到来,各级酒店市场的发展都呈现欣欣向荣的景象,无论是中端的异军突起,还是传统高端的逐渐复苏,或是度假目的地酒店的深受追捧,都体现中国酒店业经历了以市场为导向的结构性调整后,供给侧呈现百花齐放、万象更新的态势。

中端酒店市场:抢滩蓝海 助推寡头

在消费需求升级、经济酒店经营毛利压缩、中端酒店回报周期短等诸多利好因素的背景之下,近年来中端酒店成为投资风口,备受资本宠爱。

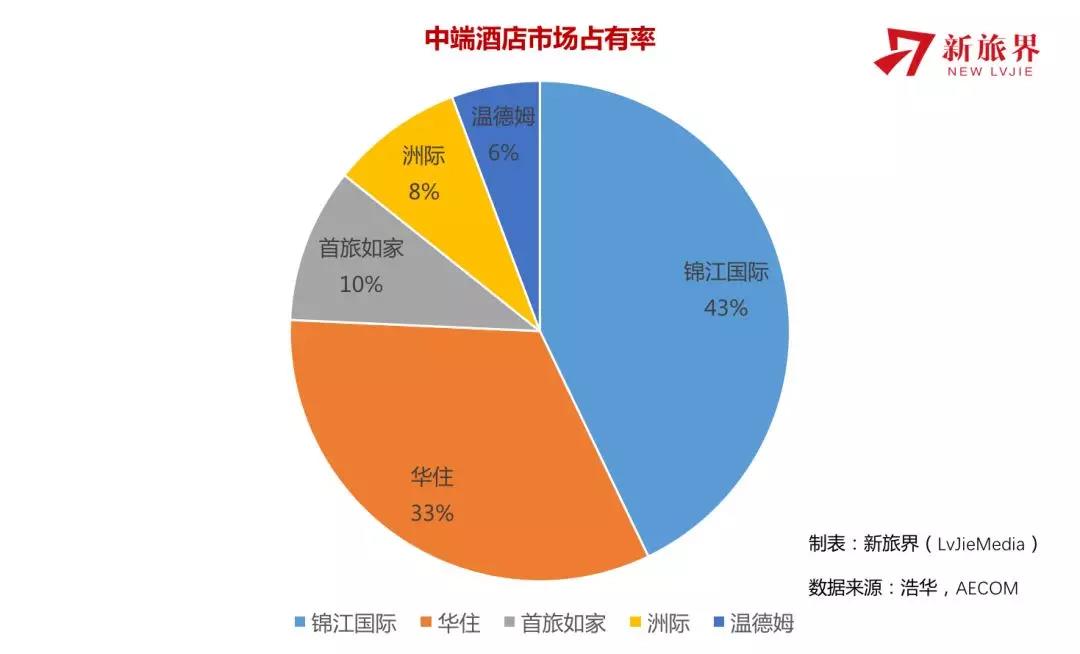

经济酒店的黄金时代在2013年正式终结,换来的是中端酒店如火如荼的扩张,中端酒店的总量从2013年的近15000家飙升到2017年底的超过27000家。一时间以锦江、华住、首旅如家为代表的国内巨头采取自下而上(经济酒店升级),国际巨头如洲际、温德姆、万豪采取自上而下(立足高端推进中端),对中端市场布局形成合围之势。

受制于外资品牌拓展速度慢,风险审核流程等制约因素,部分国际品牌采取与国内寡头强强联合的策略来抢占市场,如万豪将万枫的开发权授予东呈,希尔顿将希尔顿欢鹏的开发权授予铂涛等。

同时,寡头间并购、投资大戏也不断上演。

近期,锦江先后战略投资铂涛81%的股份,100%收购维也纳,实现了拥有客房逾90万间,全球客房量第一的壮举。

当然,彰显生活方式、人文情趣、概念共鸣的独立小众品牌也得到定向客群的青睐,如亚朵、诗莉莉等,但受制于酒店网络体量小、品牌号召力有限、会员体系不够完善、精耕细作的经营模式等,这些独立小众品牌的市场渗透将十分有限。

展望未来,中端酒店250-650元的客房价需要一定的市场消费支撑,其数量相对经济酒店会有不小的缩窄,寻求有价格深度支撑的城市、聚客能力的物业、个性化的品牌选择、造价成本的控制都是中端投资人要面临的核心课题。

(备注:中端酒店市场占有率:锦江国际30%,华住23%,首旅如家7%,洲际6%,温德姆4%。中端酒店经营毛利:一线城市约 50%,二三线城市约 40%)

高端酒店市场:精耕细作 量体裁衣

伴随着经济稳定增长、政策利好、交通基建加速,高端酒店市场迎来整体复苏。

过去五年,一线高端酒店业绩一枝独秀,五星级酒店年经营收入保持在年均5%的增幅,高出二三线城市整体水平,同时一线城市每间可供出租客房收入高出二线同类68%,三线同类的1.5倍,北、上、广、深,以及准一线杭州成为高端市场的绝对价值高地。

一线发展机遇与挑战并存,有限的存量供给,竞争高度市场化,人工成本高企都将是摆在运营方面前的难题。总体来讲,未来一段时间,对标香港、新加坡等成熟市场,盘活存量、提升坪效将成为发展主旋律。

深圳在上述课题的发展上已经做出表率。在粤港澳湾区一体化的大政方针支撑下,深圳积极探索岭南餐饮特色,提升人工效率;运营上精耕细作,其1100元的平均客房价、80%的平均入住率都领先于其它几个一线城市,经验值得借鉴。

相较一线城市, 城市化进程加剧的二三线城市,尤其是长江中部、西南、西北区域,酒店市场活跃度更高,但受制于总体消费水平的上限,区域经济水平不均等因素的影响,二三线城市高端投资需把握“投资谨慎”原则。

首先,在城市准入门槛上要严格把关,消费水平及同类型品牌历史表现水平将成为准入的核心考虑因子;其次,要避免政府行为对投资的干预,在酒店建筑上不要一味地追求大和高端;再次,酒店定位要清晰, 避免酒店成为地产的配套,不要让酒店成为卖房的噱头,卖了房,酒店反而成为地产的累赘;最后,经营上可以考虑“以价换量”的策略,为整体营收作保。

(备注:高端酒店平均房价:一线约1000元,二三线约500-600元;高端酒店平均入住率:一线约70%,二三线约50%-60%;深圳高端酒店表现:平均房价约1100元,入住率约80%。)

度假目的地酒店市场:攀升阶段 运营为王

虽然度假目的地型酒店总体占比不高,但其最大优势在于出色的房价溢价能力——较传统城市高端酒店溢价约40%。高溢价得益于旅游消费核心客群对度假产品消费的延展性和灵活性更强,对价格敏感度更低。

如地中海俱乐部依据旅游目的地的自身特色,推出冬季滑雪、滨海游乐、山地运动等一价全包的主题,客户可以依据家庭成员数量、年龄结构、度假需求灵活选择目的地、客房、活动、儿童游乐、餐饮搭配等,从而实现消费的可持续性和刺激消费意愿。

度假目的地酒店面对的挑战当然也显而易见,如地块开发容积率低,客房公摊面积更大,酒店的季节性更强,人房比高出城市高端酒店9%,能耗和物业保养更是高出15%和35%。如何控制投资成本、盘活闲置人工、制定更为行之有效的酒店季节性运营方案,都对运营方提出了更高的要求,所以选择具备一站式度假酒店运营能力的合格运营商至关重要。

中国作为旅游度假目的地酒店的新兴市场,消费者对度假目的地酒店的整体认知存在较大的区域性差异,而珠三角、长三角、京津冀三大传统经济圈周边的核心景区、近郊休闲游憩带,以及海南、云南、东北等定向旅游目的地将更符合现阶段的消费预期。

(备注:含公摊客房面积:度假目的地酒店约100平米,高端城市酒店约50-60平米;每可供房均摊员工数:度假目的地酒店约1.34人,高端城市酒店约1.17人)

中国腹地辽阔,区域旅游资源分布不均,酒店市场成熟度差异较大, 城市消费水平释放深浅不一,面对这些难题,酒店投资人和运营方切不可采取一刀切,或是完全标准化的投资运营模式,针对不同的酒店市场需要量体裁衣,对号入座。

但也正是这种种难题造就了中国酒店市场今天这百花齐放,风生水起的行业浪潮,希望这场饕餮盛宴成为助力文旅产业成为中国经济新的增长极。

作者简介:新旅界特约评论员许婷婷,AECOM华南区旅游业务线总监、经济规划副总监,具有城市规划与经济分析双重专业背景,在旅游咨询行业积累了多年专业经验,长期服务于国内多家知名企业。

新旅界特约评论员刘磊,AECOM酒店领域点评专家、主任经济规划师,长期致力于酒店行业的动态分析及行业观察,助力众多国内一线业主在酒店选址、品牌选择、合作谈判策略等方面的咨询服务。

相关文章

41家凯悦酒店支付系统被黑 数据泄露殃及中国18家酒店

41家凯悦酒店支付系统被黑 数据泄露殃及中国18家酒店 凯悦酒店回复称信息泄露问题已解决,暂不会赔偿客户

凯悦酒店回复称信息泄露问题已解决,暂不会赔偿客户 凯悦前CFO履新桑道斯国际度假村CEO

凯悦前CFO履新桑道斯国际度假村CEO 因出售资产 凯悦2018年Q1净利润同比增长643.6%

因出售资产 凯悦2018年Q1净利润同比增长643.6% - 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济