新三板旅游企业批量逃离 它们要换乘“科创板”顺风车?

2019-02-24 13:55:47 新旅界 王薪宇

哪些旅企够资格上科创板?

2019年伊始,新三板旅游企业呈现加速逃离的趋势。据新旅界(LvJieMedia)统计,2019年至今(2月23日),共有20家新三板旅游企业摘牌或宣布摘牌,这一数字接近2018年新三板旅游企业摘牌总数的一半。

逃离新三板的旅游企业中,几乎包含各类旅游企业,有鄂旅股份(旗下拥有恩施大峡谷)这类实力颇为突出的地方旅游集团,也不乏优质的民营旅游企业,例如连锁酒店品牌君亭酒店2017年营收超过3亿元,净利润5800万元,这已经初步达到A股上市公司的门槛。还有信程旅游年营收超过6亿元,以及建为历保、普峰旅行、博游旅游、翔升国际等一批年营收1-2亿元之间的企业,涵盖旅行社、景区、酒店、温泉、旅游供应链服务商等。

逃离原因

为何这些企业选择退出新三板?在其正式的公告中,对这一原因语焉不详,多为“长期战略需求”、“公司发展规划调整”、“内外部情况发展变化”等理由。也有部分摘牌企业在和新旅界的交流中,透露出转战其他资本市场的想法。

其实,这一新三板摘牌风潮不仅存在于旅游企业,新三板整体都呈现出“流出>流入”的趋势。2018年全年新三板企业数量下降了934家,这是多年来新三板年度企业数量首次负增长。

“摘牌的原因无外乎融不到钱”,某不愿具名的业内人士告诉新旅界,“其实在2017年底大家就逐渐意识到了,新三板流动性太差,全年交易额不如A股一天,对资金没有吸引力。但由于各地政府有补贴政策,挂牌成功奖励一两百万元,所以很多企业还是来了”。

登陆资本市场,归根结底是为了融资。新三板对挂牌企业设置的门槛极低,几乎只要经营满三年,有完整的财务报表就可以成功挂牌,这导致大批质量良莠不齐的企业蜂拥而至。一些企业不仅不具备投资价值,反而暗藏很多“地雷”,例如在2018年,倒闭、跑路的新三板旅游企业不少于10家,甚至有企业因创始人诈骗而被立案。

理论上,新三板设置了较高的投资人门槛,目的是让这些具备识别能力的投资人发现其中的优质企业,用市场的机制去优胜劣汰、去芜存菁。然而,想法是好的,现实却不令人满意。一方面,优质的企业是十分稀缺的;另一方面,新三板由于不存在类似A股的散户,很难让投资机构们利用机构和散户之间的价格差、信息差、认知差,形成较为稳定的套利,无散户接盘,投资机构也就没有动力购入股票。最终导致新三板近乎一潭死水。

即使是在新三板成功融资的企业,也并非登陆新三板才成功融资,而是本身足够优质,即使不在新三板,该融的钱一分都不会少。例如,新旅界曾统计过2017年新三板旅游企业的融资规模,华强方特一家融资14.6亿元,几乎等于其他新三板旅企当年的融资总和。华强方特线下拥有二十多座主题乐园,并拥有强大的影视内容生产和IP打造能力,原本是奔着A股去的,但由于运气不好赶上A股IPO关闸,暂时栖居新三板。这种企业的融资,跟在不在新三板几乎没有关系。

“很多旅游企业挂牌的原因是为了宣传自己,毕竟很多企业一年宣传费都不止一两百万,同时作为‘上市公司’,更能赢得客户的信赖”,上述业内人士表示。

但作为“公众公司”,无疑会有严格的公司治理规范,尤其是信息披露,让一些企业很不适应。“每年都要请会计师、审计机构做报表,给券商和律师的费用,也是不小的成本,尤其企业要把所有的商业机密都暴露给竞争对手,以前一些不规范的避税手段也不能用了,所以很多企业也会去权衡利弊,觉得新三板没什么甜头该走就走了”,他说。

能搭科创板顺风车吗?

登陆资本市场的主要目的是融资,那么抛弃新三板的旅游企业们,能否转战即将推出的科创板?

从目前正在公开征求意见的科创板交易和管理细则来看,科创板和新三板相比,大幅提升了企业的挂牌门槛,同时降低了投资者的入场门槛。

例如,中国证监会和上海证券交易所1月30日晚间密集下发多份针对科创板的政策规则中,对挂牌企业的市值有5套指导指标,具体如下:

(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元;

(二)预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年研发投入合计占最近三年营业收入的比例不低于15%;

(三)预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元;

(四)预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元;

(五)预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果,并获得知名投资机构一定金额的投资。医药行业企业需取得至少一项一类新药二期临床试验批件,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

对比新三板几乎零要求的挂牌门槛,以上标准更具有投资价值。值得注意的是,科创板以“市值”作为上市门槛的制度,在国内资本市场上尚属首次,指导思想依然是让市场发挥价值发现的作用。允许未盈利、未弥补亏空的企业上市。

在投资者门槛方面,科创板要求个人投资者资产不低于50万元,且至少要有24个月的证券投资经验,满足这个条件的投资人数量相对多。而新三板方面,要求个人投资者资产不低于500万元,十倍于科创板,而拥有这个财力的投资者,往往投资渠道十分丰富,并不会优先考虑鱼龙混杂的新三板,这也是新三板缺乏资金入场的原因之一。

科创板汲取了新三板的很多教训,大幅降低投资者入场门槛,太高企业入场门槛,同时保留了新三板不强制要求营收规模和盈利的特点,改为更加灵活的“市值”概念,强调市场发现价值的作用。这些都让人对科创板怀抱期待。

然而,对于新三板旅游企业来说,科创板依然存在上市门槛较高的问题。以最低的10亿市值、营收不低于1亿元、净利润为正门槛为例,满足这一要求的新三板旅游企业只有5家,华强方特、恐龙园、南湖国旅、山水股份和首航直升,其中华强方特、恐龙园是曾经冲击过A股的企业,首航直升更偏向于通用航空企业,旅游业务仅占一小部分。

一定程度上,科创板的定位更偏向于科技创新型企业或容易上规模的互联网企业,旅游业在这方面相对不占优势。即使将市值门槛进一步放宽到5亿元,不做盈利和营收规模的要求,目前约150家新三板旅企也一共只有16家满足要求,约十分之一的比例。

已经从新三板摘牌的旅游企业中,景域文化、喀纳斯、众荟信息或许达到这一门槛,但由于没有最新的财务数据,无法得知这三家企业的确切情况。

除此之外,还在挂牌的新三板旅游企业中,龙冈旅游、中惠旅、世纪明德是最接近这一门槛的,除了市值只有9亿多元,其他条件已经达标。

其他新三板旅游企业距离该门槛还有一段差距,即使逃离了新三板,也难以如愿挂上科创板。但对于上述提到的旅游企业,科创板并非遥不可及,它们会选择搭乘这部新的“资本顺风车”吗?新旅界将持续关注。

相关文章

贵州黄果树智慧旅游登陆三板 推动旅游产业升级

贵州黄果树智慧旅游登陆三板 推动旅游产业升级 这家公司帮广州政府管理体育馆 年收入1亿利润1000万

这家公司帮广州政府管理体育馆 年收入1亿利润1000万 六人游获批挂牌新三板 预计今年营收同比增长203%

六人游获批挂牌新三板 预计今年营收同比增长203% 君亭酒店新三板募资3810万元

君亭酒店新三板募资3810万元 上市20余年被强制退市 这家老牌酒店企业经历了什么

上市20余年被强制退市 这家老牌酒店企业经历了什么 2017年盈利286万 *ST东海A摘星脱帽

2017年盈利286万 *ST东海A摘星脱帽 中弘股份已确定退市 成首家因股价连续低于面值而被强制终止上市的公司

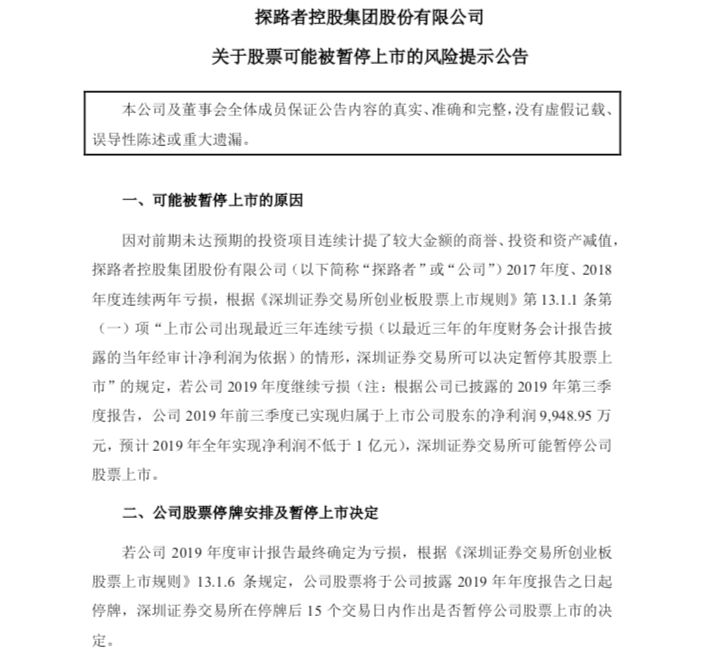

中弘股份已确定退市 成首家因股价连续低于面值而被强制终止上市的公司 深陷退市旋涡的“探路者” 如何一步步从跨界旅游到逃离旅游?

深陷退市旋涡的“探路者” 如何一步步从跨界旅游到逃离旅游?- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济