用数据说话!一文看懂携程、美团点评、同程艺龙三大OTA谁更强

2019-03-30 11:26:57 新旅界 王薪宇 忻运

整体来看,携程、美团点评和同程艺龙各有优势。

新旅界讯 尽管经历了“高价退票费”、“大数据杀熟”等舆论风波,2018年对于中国在线旅游企业依旧是收获颇丰、进步飞快的一年。继2018年9月20日美团点评在港交所敲钟,11月26日,同程艺龙也在香港上市,国内OTA领域终于又迎来两位上市新兵。

2018年,已是国内OTA巨头的携程继续其国际市场的开拓,与此同时加快了向国内低线城市的渗透速度。全球最大餐饮外卖服务供应商美团点评,通过高频率外卖服务获取用户,交叉销售多种低频服务,在到店、酒店及旅游市场继续深入,试点网约车服务、收购摩拜单车等新业务拓展动作颇受关注。同程和艺龙于2018年3月9日正式完成合并,规模效应和协同效应显现,在腾讯扶持下执行微信小程序战略,被评为阿拉丁“年度最佳小程序”,可谓 “小程序第一股”。

创立于1999年的携程在服务、合作、流程等各方面长期积累的经验与资源,仍将继续捍卫其国内OTA巨头的地位,但如美团点评、同程艺龙等后来者,也正在以有别于携程的打法活跃在国内在线旅游市场。近期,携程、同程艺龙、美团点评先后发布了2018年年报。同为在线旅游业务的企业,这三家在过去一年的表现如何,先让数字来说话。

体量携程最大,交易用户美团最多

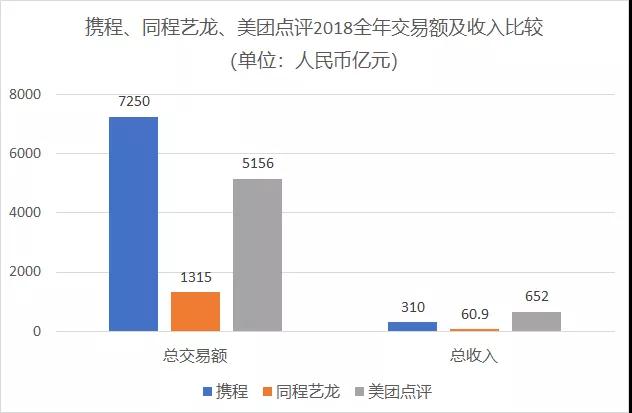

2018年携程全年总交易额为7250亿元(不包括天巡),同比增长30%,稳居国内最大OTA的宝座。美团点评以5156亿人民币的总交易额紧随其后,同比增长44.3%,其中外卖业务的交易额(2828亿)占到总交易额的54.8%。单就到店、酒店及旅游业务而言,美团点评2018全年总交易额为1768亿人民币,仍略高于同程艺龙。2018年,同程艺龙全年总交易额为1315亿人民币,同比增长28.5%。

交易额是平台创收的基础,OTA通常将交易抽成和商户广告费确认为营业收入,这都需要有庞大的交易额。从交易额来看,携程的OTA霸主地位依然稳固。然而,在年度交易用户数量上,携程已经被美团点评和同程艺龙反超。

据携程首席执行官孙洁在2018年电话会议中透露,携程和去哪儿两个品牌在中国拥有1.3亿年度交易用户。企业年度报告显示,2018年美团点评年度交易用户总数为4亿,同程艺龙的平均月活跃用户数为1.8亿、平均月付费用户数为2千万。

平台交易额和交易用户比例严重倒挂,这说明,携程用户的客单价很高,相应地美团点评和同程艺龙客单价较低。客单价的高低和活跃用户的多少,共同决定了每家的营收额。

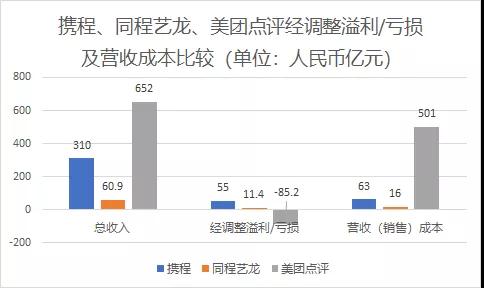

2018年全年,携程总收入为310亿人民币;美团点评总收入为652亿人民币,其中到店、酒店及旅游收入为158.4亿人民币;同程艺龙总收入为60.9亿人民币。

用营收除以交易额,可以得出OTA的变现能力。2018年全年,携程整体变现率为4.3%,同程艺龙按合并基准的整体变现率为4.6%,美团点评的整体变现率为12.6%,为三家企业中最高。

比较盈利能力,2018年全年,携程和同程艺龙均实现整体盈利。携程经调整溢利为55亿人民币,同程艺龙经调整溢利为11.4亿人民币。美团点评的餐饮外卖和到店、酒店及旅游业务按合并基准计算的经调整溢利为正,但因2018年收购摩拜单车等金额庞大的新业务投资影响整体盈利能力,美团点评2018年全年整体经调整亏损为85.2亿人民币。

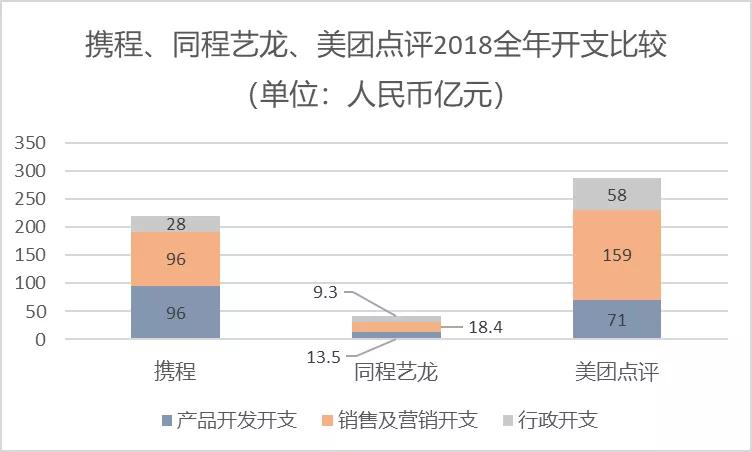

比较成本支出,2018年三家企业中开支最大的是美团点评,总开支为288亿元人民币,其中超过一半为销售及营销开支,为159亿元人民币。

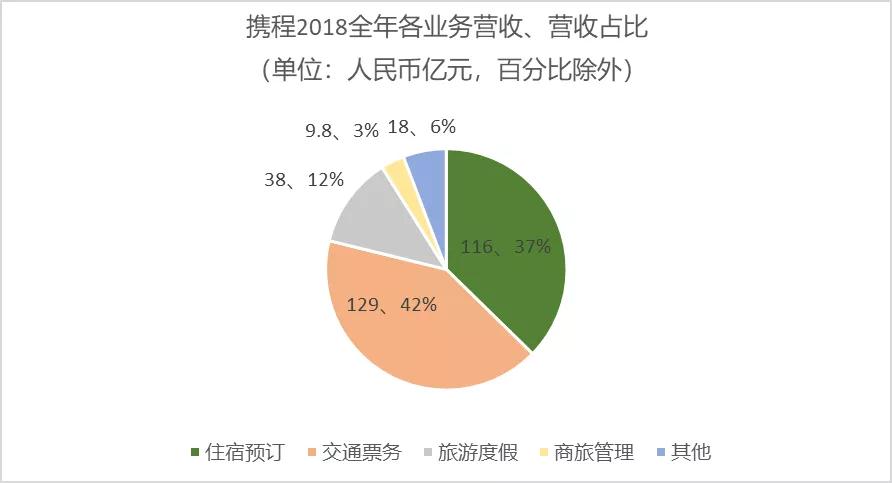

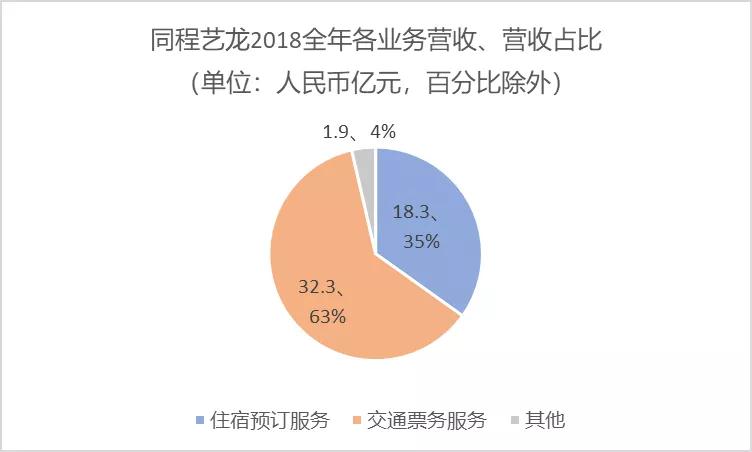

携程的营业收入来自住宿预订、交通票务、旅游度假、商旅管理和其他五个板块。同程艺龙的营业收入来自住宿预订服务、交通票务服务和其他三个板块。美团点评的营业收入来自餐饮外卖、到店、酒店及旅游和新业务及其他三个板块。

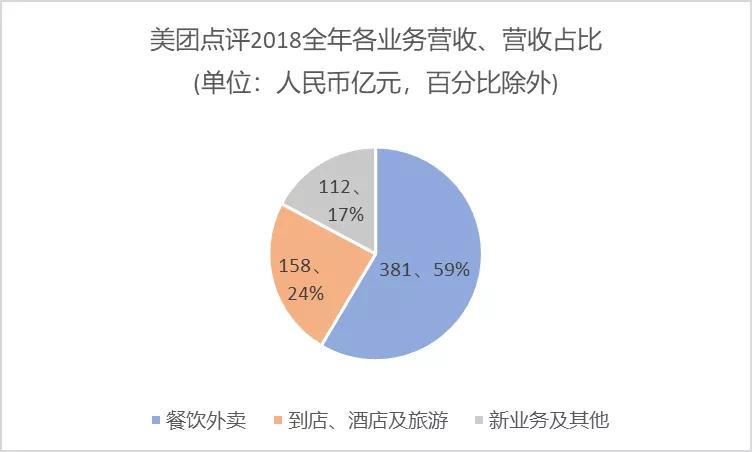

从业务占比来看,交通票务、住宿预订是携程最主要的营收来源,营收占比分别为42%和37%;同程艺龙62%的营收来自交通票务服务;美团点评59%的营收来自餐饮外卖。

3家OTA流量来源各不同

从3家OTA以上数据对比中可以看出什么?

首先,这再次印证了在线旅游的一个“铁律”,即在线旅游的核心是流量。3家OTA中成立最久的携程年度付费用户反而是最低的,仅1.3亿,而背靠腾讯流量的同程艺龙年交易用户轻轻松松达到2.4亿,依靠高频外卖导流的美团点评年交易用户高达4亿之多。

这一规律背后是用户的消费习惯,由于旅游消费频次低,用户往往不愿意或想不起来下载专门的APP,而用户经常使用的微信、QQ、美团整合了旅游消费入口,如果有了旅游消费需求,自然而然用户会点进去看看。此外,营销学中有一个规律,用户往往对其第一个接触的产品或品牌信赖度更高。近几年,随着移动互联网下沉到低线城市和农村,大批新鲜网民进入线上世界,这些新网民第一个接触到OTA品牌,通常是微信和美团提供的。部分高龄网民甚至不会下载注册APP,微信上的入口就成为其最方便的选择。

腾讯介入在线旅游领域就是最典型的高维打低维,2015年9月同程旅游正式入驻微信钱包,后续再经历和艺龙合并,仅仅三年多时间,年度交易用户已经达到了携程的2倍。

数据显示,2018年同程艺龙有约85.4%的注册用户来自中国非一线城市、超六成从微信新获得的付费用户来自中国低线城市。从月度数据来看,从微信新获得的付费用户中,来自低线城市的用户比例从2018年1月的54.9上升至2018年12月的64.3%,同程艺龙正在不断打开低线城市市场。

微信及腾讯旗下平台为同程艺龙带来的2018月平均活跃用户数量加总超过八成。其中使用微信支付(钱包)入口及用户青睐或最常使用的小程序下拉列表使用同程艺龙服务的月平均活跃用户占到同程艺龙2018年月平均活跃用户的约四成。

腾讯的流量来自人天生的社交和通讯需求,而社交和通讯由于关系链的缘故,是天然具有粘性的,因而腾讯的流量池又大成本又低。相对而言,美团打造流量池要辛苦很多,成本也高很多,美团的流量来自外卖、打车、共享单车等高频次业务,这些需求客单价低,用户对价格敏感,美团很难从中赚到钱,例如美团年报显示,2018年仅骑手配送费就高达305亿元,吃掉了外卖业务80%的营收。骑手配送费、员工薪资、用户补贴、网约车司机、劳务外包等各种“人“的成本,共耗去美团点评576亿元,占总营收的88%。

简而言之,美团用“又累又苦又不赚钱“的高频业务,养了一个4亿年交易用户的流量池,流量变现则通过低频、高客单价的业务,如旅游和酒店业务。2018年,到店、酒店及旅游贡献了美团点评93%的毛利额,是当之无愧的利润中心。

携程由于没有在线流量入口,在流量上吃亏较大,不得不通过巨额广告投放以及线下疯狂开店,弥补流量短板。2018年,携程广告费用为60亿元,美团广告费约33亿元,而同程艺龙仅12亿元。门店方面,目前携程门店超过7000家,并且2019年还计划新增3000家,美团点评几乎没有线下门店,同程艺龙也没有线下门店,而同程此前分拆出来的非上市公司同程控股约有线下门店数百家。

携程试图用上万家线下店,对抗竞争对手的线上优势,尤其是在低线城市的优势。携程首席执行官孙洁在财报电话会议中透露,携程在过去一两年加快了对低线城市的渗透速度。一方面在近年来建设了机场、开通了高铁站的低线城市增加租车服务,一方面通过开设线下店扩大携程的影响力,目前携程的线下门店已覆盖中国200座城市,所覆盖城市中包括了越来越多的低线城市。

营收结构大不同

除了流量来源不同外,三家的营收结构也呈现了有趣的差异。从三家的营收结构来看,携程和同程艺龙,交通票务收入都占据总收入的大头。而美团到店、酒店及旅游板块只涉及少量交通票务,以酒店和门票销售为主。

这是由于,多数用户仍把美团当作本地生活服务平台而非旅行服务平台,在涉及长途交通服务时不太容易想到美团,特别是国际机票这类高客单价的长线交通。交通票务产品价格高,抽成比例低,这使得携程坐拥7250亿元交易额,营收却不及只有5156亿元交易额的美团的一半。

虽然携程和同程艺龙都是交通票务收入占大头,但两者的交通票务构成却存在差异,简单来说携程主要是机票,而同程艺龙主要是火车票。随着各大航司的佣金率在不断降低,航空交通票务越来越难贡献利润。同程艺龙CFO范磊曾透露,2017年航司给同程艺龙的佣金率是0.3至0.5个点,附加产品才是交通票务业务的主要收入来源。

同程艺龙的交通票务营收大头主要来自火车票,这也和其用户群体85%来自非一线城市、消费能力较低有关。而携程多年深耕一二线城市,在高收入群体中积累较多用户,因而机票销售在交通票务业务中占据较大份额,尤其是2016年底,携程以14亿英镑收购了英国最大机票搜索平台天巡,在分销国际机票方面取得优势,也为其国际化业务的增长,提供了重要支撑。

交通票务的缺点是上游资源方话语权太强,作为分销渠道的OTA很难占到便宜。而美团不依赖交通票务,平台上的资源方餐饮、酒店、影院、景区及其他商家等十分分散,美团可以向其收取广告营销费,提升其流量或排名。目前,在线营销服务正在成为美团的另一重要收入来源,相比2017年,2018年到店、酒店及旅游业务在线营销服务收入涨幅(84.4%)明显高于佣金收入涨幅(26.8%),到店、酒店及旅游收入对佣金收入的依赖进一步减少。

酒店方面,携程凭借积累的高端客户群体和高星酒店资源,依然保持较大优势,积累丰厚利润。而另一边,美团平台位于3-5线城市的酒店数量超过25万家,占比达到85%,同时正不断释放从低端市场向高端市场渗透的信号。

2018年9月,美团酒店与9家高星级酒店签署战略合作协议。包括凯莱集团、世纪金源集团、玉渊潭集团、古北水镇集团、雅阁集团、山里寒舍集团、上邦戴斯集团、寓居酒店集团、新华联集团等9家华北地区的知名高星酒店集团。此外据美团点评2018年业绩公告,美团平台上销售的酒店间夜量和平均间夜价均较2017年有所上升。

同程与艺龙合并后,同程的交通票务服务和艺龙的住宿预订服务资源互补,形成了满足客户旅行需求的一站式平台。一站式平台能够降低边际销售成本,有助于客户流失率的降低和利润率的提高。2018年,同程艺龙的用户留存率为67%,经调整净利润率由2017年的13.1%上升至18.7%,一站式平台策略显现了一定效果。

整体来看,携程、美团点评和同程艺龙各有优势。同程艺龙由于腾讯高维打低维的战略支持,基本没有“翻车“的可能。美团点评辛辛苦苦做外卖、共享单车等,养成了4亿用户流量池和海量的商家群体,已经足够支撑其通过低频业务变现。携程则相对辛苦一些,需要大举进攻线下防止市场份额和潜在市场份额丢失,但在竞争对手流量无法轻易触达的领域,如高星酒店销售和国际化业务上,携程依然保持优势,而竞争对手则虎视眈眈。

相关文章

携程将发展线下门店作为利润增长点

携程将发展线下门店作为利润增长点 携程与世纪游轮成立合资公司 进军河轮旅游市场

携程与世纪游轮成立合资公司 进军河轮旅游市场 猫途鹰市值下降 是否有被Priceline收购的可能?

猫途鹰市值下降 是否有被Priceline收购的可能? 携程收购天巡赚翻 天巡成其国际扩张主力军

携程收购天巡赚翻 天巡成其国际扩张主力军 美团点评IPO招股书:三年累计亏141亿元

美团点评IPO招股书:三年累计亏141亿元 美团点评外卖业务3年增长100倍 但酒旅业务仍难撼动携程

美团点评外卖业务3年增长100倍 但酒旅业务仍难撼动携程 美团点评今日更新招股书 年交易额破4000亿大关

美团点评今日更新招股书 年交易额破4000亿大关 美团点评股票9月7日香港公开发售 价格约60-72港元/股

美团点评股票9月7日香港公开发售 价格约60-72港元/股 同程艺龙与优信二手车联合发布春季自驾游消费趋势报告

同程艺龙与优信二手车联合发布春季自驾游消费趋势报告 深扒同程艺龙IPO财务数据 2017年营收52亿稳居国内OTA第二

深扒同程艺龙IPO财务数据 2017年营收52亿稳居国内OTA第二 同程艺龙定于本周四过聆讯 通过IPO募集10亿美元

同程艺龙定于本周四过聆讯 通过IPO募集10亿美元 同程艺龙周四赴港交所聆讯 小程序第一股将诞生

同程艺龙周四赴港交所聆讯 小程序第一股将诞生- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济