西域旅游IPO通过!旅游行业时隔1年再添上市公司

2019-12-27 11:09:51 新旅界 Kiki

“新疆旅游第一股”西域旅游终于过会成功!

苦等15年、熬过4任证监会主席、历经3次IPO停摆,“新疆旅游第一股”西域旅游今日(12月26日)终于过会成功!

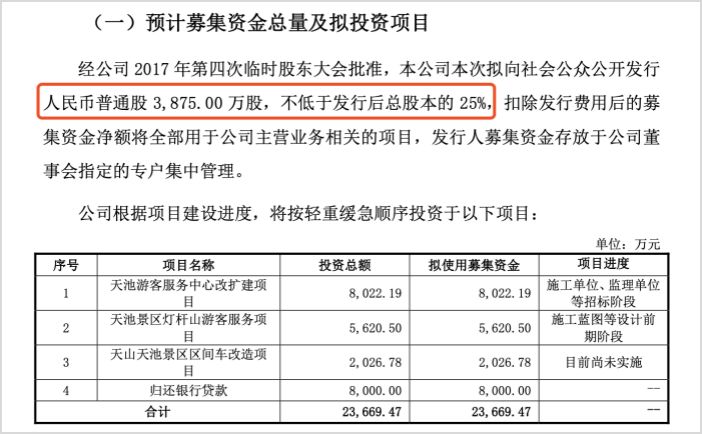

招股书上显示,西域旅游计划募资2.37亿元,其中有3成左右资金用于归还银行贷款,其余资金将分别用于天池游客服务中心改扩建项目、天池景区灯杆山游客服务项目及天山天池景区区间车改造项目。上述项目落成后,西域旅游估算其每年净利润将分别新增690.25万元、610.11万元、157.98万元,合计1458.34万元。

募资计划 (图片来源:西域旅游招股书)

据悉,西域旅游全称西域旅游开发股份有限公司,曾用名新疆天山天池旅游股份有限公司,为国营企业天池控股集团占股51%的子公司;主要经营天山天池及新疆五彩湾古海温泉两大景区,2015年至2017年,西域旅游营收、净利规模逐年提升,毛利率更远高于同类可比上市企业平均值。

从基本情况看来,如此质优企业没理由需要苦等15年才能过会,这其中是否存在哪些引人猜疑的问题?

六大疑点

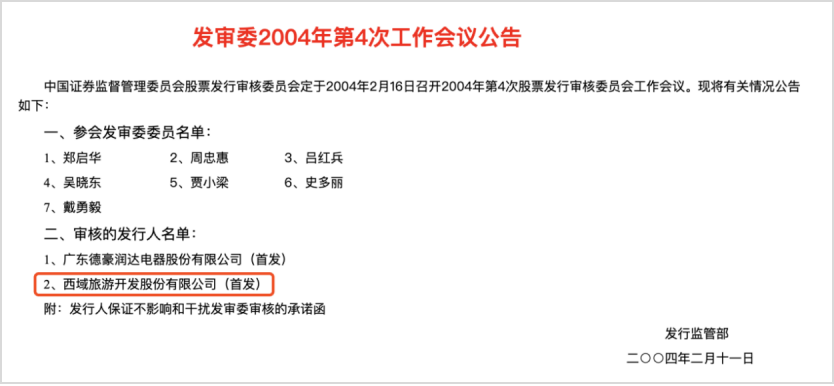

猜疑并非空穴来风。公开资料显示,西域旅游最早在2004年2月16日便参与过IPO申报审核,但在2017年、2018年两版更新后的招股书上,西域旅游并未透露2004年IPO申报历程,关于当年是过会失败亦或撤回申报的原因更是只字未提。据此,发审会在意见反馈文书中质疑:“招股说明书是否存在虚假记载、重大遗漏或误导性陈述,存在问题的事项是否已经得到整改,是否构成本次发行上市的法律障碍?”

(图片来源:证监会官网)

连年递增的经营业绩数据同样存在疑点。招股书上介绍,2015-2017年度,西域旅游分别实现营收1.74亿元、1.88亿元和1.94亿元,年化复合增长率为5.59%;净利润分别为2965.22万元、4059.91万元和4868.14万元,年化复合增长率为28.13%。显然,营收与净利润增长幅度不相匹配。

西域旅游2015-2017业绩情况 (图片来源:西域旅游招股书)

在近两期业绩披露中,这一不匹配现象更被显著放大。资料显示,西域旅游2018年、2019上半年实现营收1.92亿元、6173.8万元,净利润5479.14万元、301.55万元,其中2018年营收对比2017年同期小幅下跌-1.03%,但净利润则增长12.55%,对于营收下滑、净利上升的问题,新旅界(LvJieMedia)联系金融从业人员及业内专家了解。

金融从业人员介绍,造成这一问题的情况有三种可能,一是企业通过不断涨价实现净利上升;二是通过出售资产获得利润增厚,再有是利润调节,企业把以前赚的钱分期纳入当年利润,在营收减少的情况下实现利润上升。济南大学商学院教授张振鹏也表示:“出现这种情况的一种原因有可能是景区完成了分期投资的项目,或者是在成本支出方面有所举措,因此利润上升。”

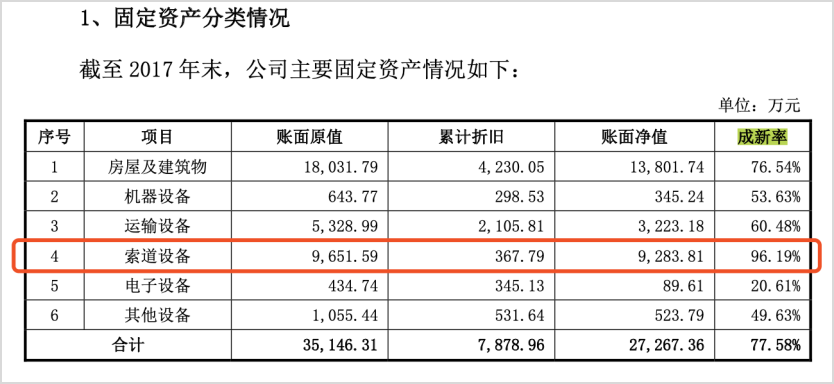

新旅界查阅西域旅游招股书发现,西域旅游在门票涨幅、成本增效上并无明显变化,更没有通过出售资产获得利润收益。不过,据行内人指出,西域旅游在产品成新率上存在“猫腻”,这将影响企业利润。

据了解,成新率存疑产品为西域旅游索道设备——马牙山索道。招股书上显示,马牙山索道最早于2014年7月投入运营,至2017年末已成功运营3年有余,然成新率却高达96.19%。这是设备折旧年限特别长所导致的吗?

成新率分析 (图片来源:西域旅游招股书)

按招股书披露的西域旅游固定资产折旧方法,公司的索道设备折旧年限为20年,残值率为3%,年折旧率应为4.85%。假设从2014年到2017年的四年中,索道设备原值未出现变动,那么历年累计的折旧率应为19.4%,相应的成新率应为80.60%,与招股书披露的96.19%相去甚远。

对应地,不同的成新率将产生不同的利润结果。在高成新率情况下,企业折旧费用低、营业成本下降,在营收规模相似的情况下,企业净利润上升,反之亦然。

天山天池

围绕西域旅游经营业绩的疑点还有两点。一是营收增长规模与期间费用增长速度不相匹配;二是,西域旅游坐拥新疆5A级景区天山天池,然营收增速竟低于新疆全区旅游增长速度。

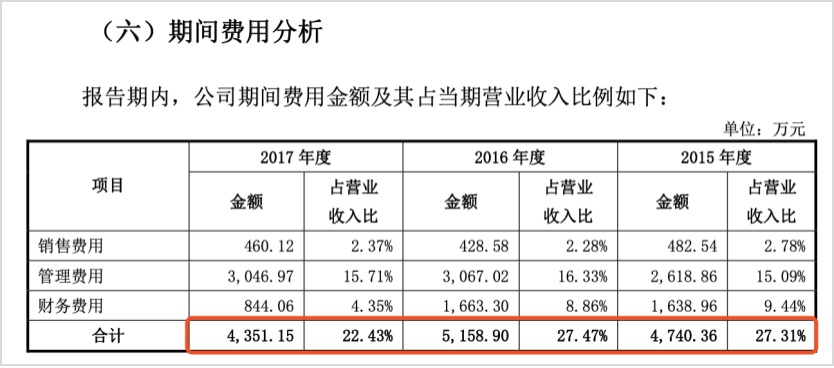

招股书上显示,2015-2017年末,西域旅游期间费用,包括销售费用、管理费用、财务费用逐年下降,在营收规模每年稳步上升的前提下,期间费用不增反退属实离奇。具体而言,2015-2017年末,西域旅游期间费用占当期营收之比分别为27.31%、27.47%和22.43%,累计下滑近5个百分点,跌幅较为显著。

在与同类可比上市企业平均期间费用率比较中,西域旅游期间费用率更远低于平均值。在营收规模相似,期间费用不断下滑、成本进一步降低的情况下,净利润的确能再一次提升,但这与西域旅游稳步抬升的营收规模相匹配吗?

期间费用分析 (图片来源:西域旅游招股书)

再有是与新疆全区旅游增速的对比。招股书显示,从2015年至2017年末,新疆全区旅游总收入分别达1022亿元、1340亿元和1822亿元,年化复合增长率为33.52%。然西域旅游虽坐拥优质景区天山天池30年的特许经营权,但其营收年化增速却只有5.59%,两者间差距相距甚远。

猜疑并非全无道理。首先,在区位、级别优势上,天山天池作为新疆12大5A级景区之一,距离新疆首府乌鲁木齐市仅有90公里,是同类著名景区中距离最近的。这意味着,无论对散客亦或团队游客来说,天山天池都将会是不可错过的旅游目的地之一;其次,西域旅游营收来源九成以上来源天山天池附带项目,包括客运、索道、游船等业务,企业营收增速基本能反映景区收入增速全貌。

5A级景区、30年特许经营权、90公里黄金最短距离……即便如此,西域旅游天山天池景区营收增速奈何竟追不上新疆全区旅游增速,这真的合理吗?

最后的猫腻发审会在意见反馈文书中强调了,其表示:“发行人报告期内申报财务报表与原始财务报表存在差异。请发行人说明产生差异的主要原因,是否存在应披露未披露的事项。”

买业绩?

事实,受困于新疆淡旺季等市场环境,西域旅游营收能力备受质疑。具体而言,西域旅游2014—2018年报告期内,所有上半年业绩均是亏损。西域旅游对此解释是,新疆旅游季节性明显,每年11月至次年4月处于旅游淡季,游客人数全年分布不均衡。

或出于突破这一难点,今年以来,西域旅游一改“踏实经营”作风,开启了“买买买”之路。据新旅界统计,自2015年登陆新三板以来,西域旅游多年未见出手购买资产,但从今年11月份开始,西域旅游已连发4份购买资产/参与司法拍卖公告,涉及金额近亿元。

具体而言,西域旅游拟收购阜康市国有资产监督管理局合法持有的新疆瑶池旅游运输有限公司(下称“瑶池运输公司”)100%股权,交易对价441.10万元;成功竞拍标的阜康市天池游艇经营有限公司(下称“天池游艇公司”)28%股权,出手价1827.34 万元;现金购买新疆天药生物科技有限公司(下称“天药生物”)持有新疆天然芳香农业科技有限公司(下称“芳香科技”)20%股权,对价1484.5万元;向自然人芈邵军、新疆吐鲁番光明电力总公司收购其持有的吐鲁番火焰山旅游股份公司(下称“火焰山公司”)2.89%、33.33%股权,对价分别为503.86万元、4999.02万元,合计对价5502.88万元、股权36.22%。

收购资产明细表

除瑶池运输公司经营业绩亏损外,其余交易标的业绩情况可圈可点。其中,西域旅游更与天药生物签署业绩对赌协议,协议规定2020至2022年,芳香科技须实现净利润总额 2720万元,每年度标的公司实际实现的净利润分别为540万元、830万元、1350万元。若业绩不达标,天药生物须回购芳香科技股份。

目前,就西域旅游过会结果来看,发审会对西域旅游未来经营提出下述疑问。一是天池景区区间车价格自2018年9月1日起由每人次90元降至每人次60元后,企业未来如何持续盈利的问题;二是发行人现金收款金额占比较高是否符合当下业务模式、是否存在关联交易等问题;

三是新天国际作为发行人第二大股东,目前进入破产重整程序。如新天国际未来股权被依法处置后,是否影响企业股东结构并对经营造成影响等问题;四是发行人综合毛利率呈逐年上升趋势。这一状况是否具有合理性及可持续性等问题;五是发行人在新疆天池景区开展的业务主要依赖于取得的特许经营权。未来特许经营权到期后存在哪些风险及是否具有优先续约权等问题。

无疑,在景区门票下滑、特许经营权有限的条件下,西域旅游并不能单靠天山天池盈利。西域旅游未来还会通过哪些资本操作谋求扩大盈利呢?新旅界将持续关注。

相关文章

西域旅游2017财报:净利4509.23万 同比增长20.57%

西域旅游2017财报:净利4509.23万 同比增长20.57% 西域旅游更新IPO招股书 2017年营收1.94亿 净利4968万

西域旅游更新IPO招股书 2017年营收1.94亿 净利4968万 西域旅游不同意西王母祖庙公司对外出售天池游艇股权

西域旅游不同意西王母祖庙公司对外出售天池游艇股权 西域旅游营收止步净利跳涨 部分银行账户资金被冻结

西域旅游营收止步净利跳涨 部分银行账户资金被冻结 监管误杀or增长乏力?被关联交易拖累的中山金马再战IPO

监管误杀or增长乏力?被关联交易拖累的中山金马再战IPO 华夏航空IPO过会 成为中国支线航空第一股

华夏航空IPO过会 成为中国支线航空第一股 华夏航空成功上市 开创中国支线航空第一股

华夏航空成功上市 开创中国支线航空第一股 合并不足三月 同程艺龙被传出计划在香港上市

合并不足三月 同程艺龙被传出计划在香港上市- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济