以超高的毛利率和业绩增长强劲著称的宋城演艺(300144.SZ),在旅游业界有着“印钞机”的美誉。然而,这台“印钞机”近日爆出上市以来的首次亏损,亏损额度之高令人惊愕,更令人惊愕的是,亏损原因并不是新冠疫情,而是由于其投资的互联网直播平台六间房。

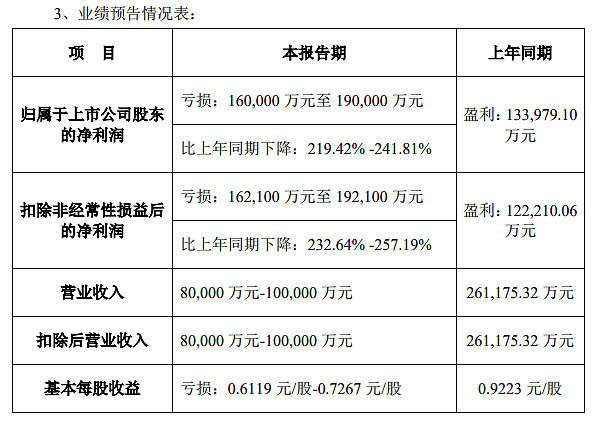

2月1日,宋城演艺发布2020年业绩预告,称2020年归属上市公司股东的净利润预计亏损16亿元-19亿元,比上年同期下降219.42%-241.81%。其中,线下演艺主业并未亏损,宋城演艺在公告中表示,2020演艺主业预计实现营收8-9亿,净利润约1.1亿。真正造成亏损的是宋城演艺持有的互联网直播平台“花房科技”的资产减值。

(图片来源:宋城演艺2020年业绩预告)

2019年5月,宋城演艺旗下六间房与奇虎360旗下北京密境和风科技有限公司(下称“密境和风”)重组完成,新诞生的花房科技估值85亿元,其中宋城演艺作为小股东,股权账面价值约34亿元。然而,仅仅过了一年多时间,该部分股权价值缩水至15亿元。

刺破六间房的“泡沫”

股权价值缩水,一部分是“密境和风”挤泡沫导致。宋城演艺表示,2019年5月至2020年12月,受以密境和风为会计主体的花房科技资产减值及股份支付等因素的影响,截止2020年12月31日,公司持有花房科技股权比例为37.06%,长期股权投资减值前股权的账面价值为26.1亿元。

另一部分是,宋城演艺挤泡沫导致。宋城演艺认为手中37.06%的花房科技股权作价26.1亿元仍然太高,主动进行“打折”,一次性减值11.1亿元。

两方共同挤泡沫,最终使宋城演艺2020年资产减值18.3亿元,酿成了宋城演艺上市以来的首次巨亏。

宋城演艺为何要主动给手中资产“打折”,而且一上来就是11亿的巨额折扣?对此,一位资深的证券分析人士告诉新旅界(LvJieMedia):“这是上市公司的老传统了,资产减记会影响当年利润,利润不好股价就难看,甚至连续亏损戴上退市风险警示。所以,很多公司愿意将问题资产一次性减值,只影响一年的业绩,确保后续几年轻装上阵。”

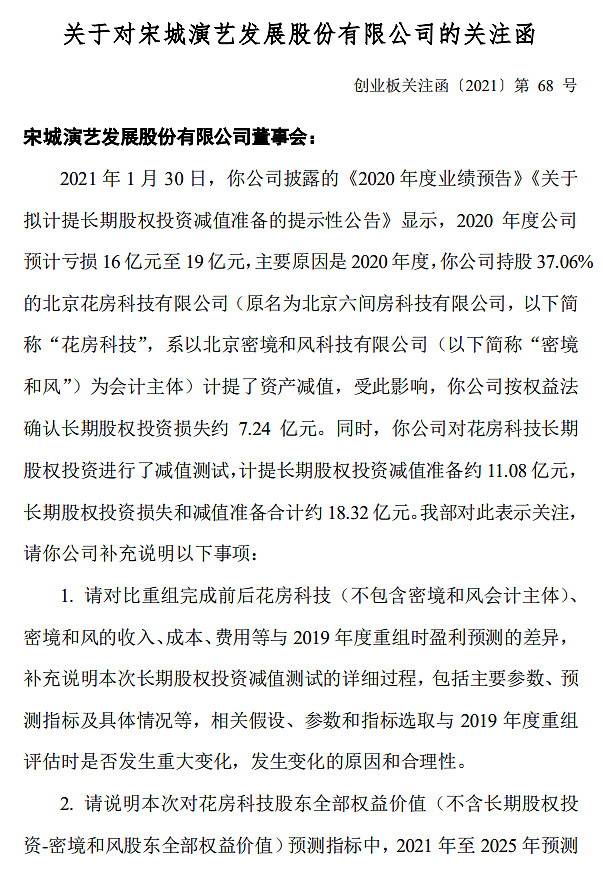

宋城演艺此次减计的动作幅度有些大,甚至吸引了监管部门的注意。2月2日,深交所发函询问,“请对比重组完成前后花房科技、密境和风的收入、成本、费用等与2019年度重组时盈利预测的差异,补充说明本次长期股权投资减值测试的详细过程,包括主要参数、预测指标及具体情况等,相关假设、参数和指标选取与2019年度重组评估时是否发生重大变化,发生变化的原因和合理性”。

(图片来源:宋城演艺公告函)

“资产减值减不减、减多少没有绝对客观的衡量标准,上市公司有比较大的操作空间,这是合理的‘财技’,即使遇到监管的问询,上市公司只要能给出合理的解释,往往也能蒙混过关”,上述分析人士告诉新旅界(LvJieMedia)。

事实上,宋城演艺在此前的减值测试中,给出的减值原因颇有些生硬,其减值的原因,总结下来有三条:第一,直播行业竞争激烈,巨头也都下场参与,流量获取成本不断增加,流量变现难度加大;第二,从PC端直播起家的六间房平台业绩下滑,以密境和风为会计主体的花房科技计提了资产减值,导致股权账面价值缩水;第三,花房科技同时开展了在线社交、语音直播、虚拟IP运营、虚拟3D直播等多个创新业务,创新业务有望成为花房科技下一阶段增长的重要驱动力,但现阶段尚未成熟,需要不断投入、持续培育,同时也面临失败的风险。

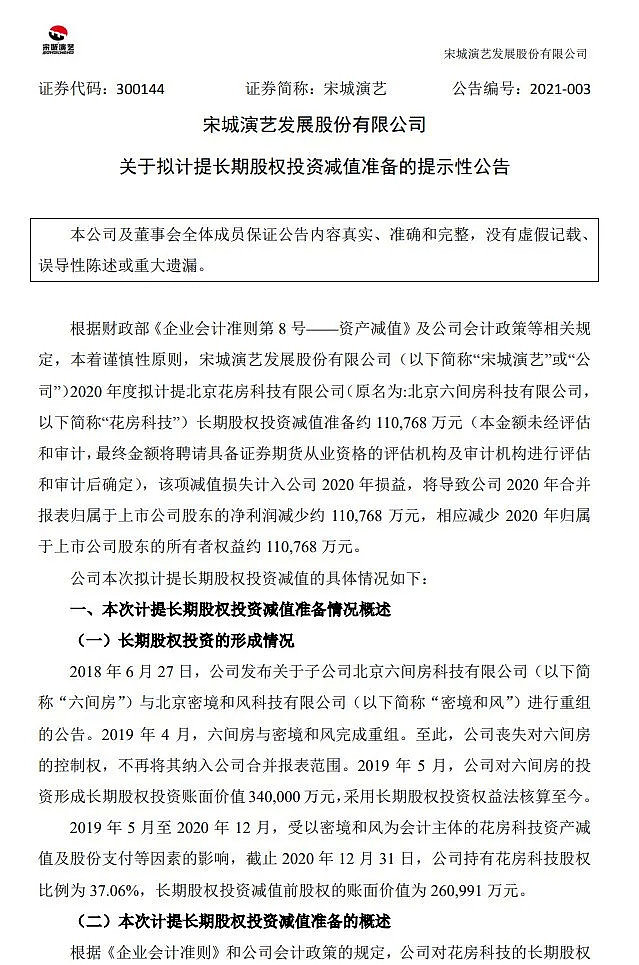

值得注意的是,花房科技2020年业绩仍在增长,甚至是超预期的增长。2020年花房科技营收预计38亿,同比增长16%,净利润(剔除资产减值和股份支付摊销)约为3.8亿,同比增长32%,超额完成管理层年初预测值。

(图片来源:宋城演艺公告)

即便如此,宋城演艺仍认为减值合理,其在公告中表示,“公司经营管理层判断,尽管花房科技总体发展仍表现出向上趋势,但受经济环境、市场竞争和内部运营等因素的影响,增长速度可能无法达到预期”。

借机“排雷”

为何宋城演艺似乎是铁了心要对花房科技减持?一位不愿具名的旅游专家表示,“2020年,旅游企业普遍巨亏,你跟着一起亏,没人会苛责你,大家一起亏,谁家的股票也不会被恐慌性抛售。等到2021年、2022年旅游股都恢复了、都盈利了,你再爆雷说你巨亏,你就是出头鸟,媒体会怎么笑话你,股民会怎么埋汰你,其他旅游股股价都涨,就你被抛售”。

按照上述专家的说法,2020年是个“排雷”的好时机。而宋城演艺最大的“雷”,就是旗下的直播平台六间房(相关文章)。2015年,宋城演艺26亿元收购六间房,该价格在当时被普遍认为偏高,是六间房账面资产价值的68倍。彼时,宋城演艺的战略目的是打造线上线下融通的演艺王国,然而做互联网秀场直播的六间房,和宋城演艺的旅游演艺完全是两个物种,商业逻辑、目标客群、渠道和供应链资源完全没有交集,因此,二者始终无法融合和协同。

(图片来源:六间房官网)

而宋城演艺的行事风格又偏谨慎,投出去的钱一定要安全、划算,因此为六间房定下了严格的对赌协议。为了完成对赌协议,六间房后续几年里几乎是“杀鸡取卵”式的经营,其他直播平台在加大投入,争抢用户和主播,不断升级功能和体验,而六间房龟缩一隅,不仅不敢扩张,还要全力从有限的用户身上“榨油”,糟糕的体验导致优质用户和优质主播不断流失。

2015年-2018年,六间房共创造了11亿元的利润,圆满完成了与宋城演艺的对赌,然而六间房也由于过分透支,失去了继续前进的能量,成为了一块“问题资产”。2018年,宋城演艺将六间房甩给花椒直播,组成“花房科技”。

如今,宋城演艺所持的花房科技的股权价值15亿元。15亿的账面价值加上过去四年11亿的利润,刚好等于宋城演艺2015年收购六间房的26亿元,看似没赚也没亏,实际上考虑到投资的机会成本、利息成本和战略目标,宋城演艺这笔投资是失败的。不过从对宋城演艺股价的提振作用来说,收购六间房无疑是巨大的成功,2015年正值股市热炒轻资产和互联网概念,宋城演艺收购消息公布后,市值3个月内从一百多亿飙升至五百多亿。

(图片来源:宋城演艺官网)

事实上,宋城演艺一直是旅游上市公司里的“优等生”。勤劳、实在、诚信和责任感是黄巧灵那一代企业家身上共同的精神品格,也因此成就了今日的宋城演艺,产品精益求精、饱含诚意,项目个个精品,做一个成一个,经营稳健,极度爱惜自身的品牌形象,对股民和投资者也高度负责,重视沟通,在经营扩张和投资收购时一丝不苟,严格要求。不管是游客还是股民,都可以放心的选择宋城,甚至在2020年疫情严峻的情况下,都能保持主营业务的盈利,令人敬佩。

然而,互联网直播终究不是宋城演艺所擅长的领域,决策失误造成的问题资产,总归要暴露出去,对于爱惜形象的宋城演艺,这无疑是个尴尬。与其留到日后更尴尬,不如借着疫情丢出去,哪怕此时这块儿“问题资产”还在超预期增长,哪怕“强行”资产减记稍显生硬,但只要有合理的解释,“动作”大点并不影响结果。

宋城演艺加码轻资产 签2.6亿元轻资产合作意向书

宋城演艺加码轻资产 签2.6亿元轻资产合作意向书 宋城演艺不再属主题公园 转型轻资产模式能走多远?

宋城演艺不再属主题公园 转型轻资产模式能走多远? 三亚千古情涉嫌违规被责令整改 宋城演艺现管理短板

三亚千古情涉嫌违规被责令整改 宋城演艺现管理短板 宋城演艺对《关于将旅游演艺场所退出旅游电子行程服务平台管理的决定》的回应

宋城演艺对《关于将旅游演艺场所退出旅游电子行程服务平台管理的决定》的回应 宋城演艺旗下六间房估值34亿与花椒重组 或打包资产赴港IPO?

宋城演艺旗下六间房估值34亿与花椒重组 或打包资产赴港IPO? 深交所问询六间房与花椒直播重组 新合体估值85亿合理吗?

深交所问询六间房与花椒直播重组 新合体估值85亿合理吗? 宋城演艺年内将保持“六间房”和“花椒”双品牌独立运营

宋城演艺年内将保持“六间房”和“花椒”双品牌独立运营 宋城演艺2018上半年营收15.11亿元

宋城演艺2018上半年营收15.11亿元  桂林旅游计提资产减值准备和坏账准备约3230万元

桂林旅游计提资产减值准备和坏账准备约3230万元 金马游乐上半年增收85.56% 计提资产减值准备1023.41万元

金马游乐上半年增收85.56% 计提资产减值准备1023.41万元