日本低成本航企加强国际扩张 但运营国际航班仍处劣势

2018-06-20 14:56:40 航旅同行 孙宗洵

日本的入境游市场在蓬勃发展,政府也制定了增长目标。然而,日本低成本航企在运营国际航班方面仍存在结构性劣势。

日本入境游市场规模仍在快速增长。日本政府也制定了进一步增长的目标,这对于日本正在发展的低成本航企来说或是理想的局面。

日本的低成本航企正在国际市场扩张,不过近年来也一直在国际航班和国内航班之间保持平衡。桃子航空是日本规模最大的国际化低成本航企,其规模是排名第二的香草航空的近两倍,并且将与其合并。然而,在日本业务量最大的低成本航企其实是一家国外航企,即济州航空。

国际航班推动日本的低成本航企实现了增长,但挑战也是巨大的。尽管日本低成本航企的成本较低,但与其他国家的航企(甚至包括中国的一些全服务航企)相比,其实成本属于中高水平。国外一些航企还占据了优越的地理位置,能够在日本一些待开发的二线城市开辟大型的航班网络。

桃子航空是日本规模最大的国际化低成本航企

桃子航空在日本土生土长的低成本航企中属于绝对体量最大的一家。从国内业务和国际业务的均衡情况来看,桃子航空和香草航空的国际航班在其总运力中的占比是一样的。

桃子航空启动业务的2012年当年,就启动了国际业务。而日本捷星航空于2012年启动国内业务,2015年才开通国际航线。之所以推迟到2015年才开通国际业务是因为其遇到了监管上的阻碍。但日本捷星航空始终认为自己主要的机会还是在国内市场。拥有日本捷星航空部分股份的日本航空,在日本国内市场的规模小于全日空航空,而后者又收购了桃子航空的股份。相反,桃子航空则认为自己的发展机会主要在国际市场。

2018年前9个月,桃子航空的国际航班座位量将比香草航空多92%。尽管香草航空在国内市场的规模仅为日本捷星航空的三分之一,但此航企在国际市场的座位量却是后者的近两倍。

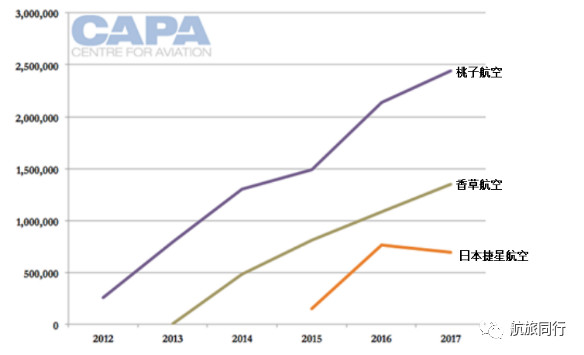

日本捷星航空、桃子航空和香草航空的国际航班座位量:2012-2017

来源:CAPA-航空中心与官方航线指南

近年来,日本低成本航企都放缓了在国际市场扩张的速度。2016年以来,日本捷星航空大概有88%的定期航班运力都投入了国内市场。2016年,香草航空国际国内航班运力几乎达到均衡,有51%的运力投入了国内市场。这期间此航企还运营有台北-胡志明第五航权航班,但经实践证明业务不可持续。香草航空明智地调整了国际国内业务占比,2018年前9个月,国内航班将在其运力总量中占58%的份额。

2016年和2017年,桃子航空加快了国际扩张的步伐。国内航班的运力占比则从2015年的70%下滑至2017年的57%。2018年前9个月,国内航班在桃子航空总运力中的占比仍将是57%。

日本捷星航空、桃子航空和香草航空的国内航班在其座位量中的占比:2012年至2018年前9个月

来源:CAPA-航空中心与官方航线指南

在日本运营业务的他国低成本航企规模大于本土低成本航企

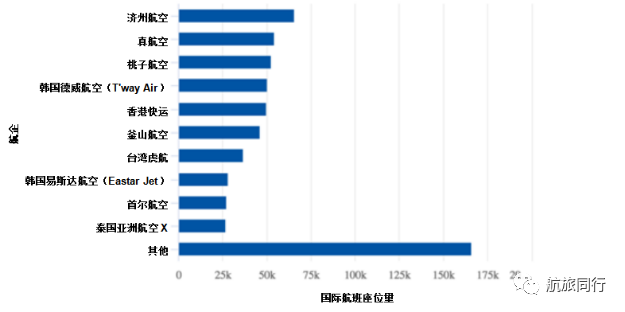

在日本运营业务的前10家低成本航企中,仅一家属于本土航企,那就是桃子航空。规模排名第一和第二的都是他国航企,也都来自韩国,分别是济州航空和真航空。桃子航空很快将取代真航空,成为日本规模排名第二的低成本航企,但日本本土低成本航企登上榜首仍需时日。

日本各低成本航企的国际航班座位量:2018年4月30日起一周

来源:CAPA-航空中心与官方航线指南

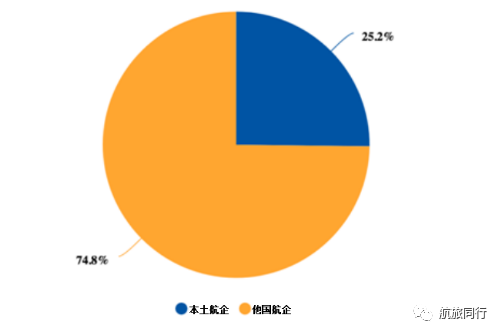

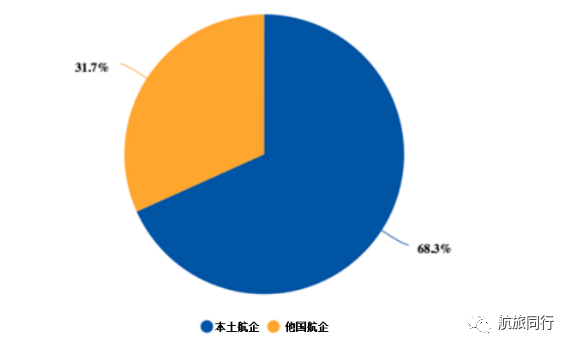

国外航企主导日本低成本市场的潮流与日本民航业的整体趋势是吻合的。据CAPA和官方航线指南的数据显示,日本本土航企在出发自日本的国际航班座位总量中仅占25%的份额。这与邻国韩国截然相反。该国本土航企占国际航班座位总量68%的份额。

日本各类航企在国际航班座位总量中的占比:2018年4月30日起一周

来源:CAPA-航空中心与官方航线指南

韩国各类航企在国际航班座位总量中的占比:2018年4月30日起一周

来源:CAPA-航空中心与官方航线指南

日本低成本航企运营国际航班时处于劣势

日本的入境游市场在蓬勃发展,政府也制定了增长目标。这看上去为航企增长提供了理想的环境。然而,尽管拥有如此优势,日本低成本航企在运营国际航班方面仍存在结构性劣势。入境日本的游客量增长速度远超出境日本的游客量。

从财务角度来看,日本航企的成本基数无疑是较高的。日本低成本航企的成本基数堪比中国全服务航企的水平。而中国正是日本入境游市场最大的客源国。

从地理位置来看,日本低成本航企在运营日本二线城市至海外城市的航班方面并不占优势。而这些二线城市因低成本航企渗透率低且有大量起降时刻而存在大量增长机会。海外低成本航企有得天独厚的条件,能够自如地运营其国内大型城市至日本小型城市的航班,且能够原路返回本国。日本低成本航企将设立一些规模较小的基地,但新增国际航班将导致情况复杂化,使其成本上升。

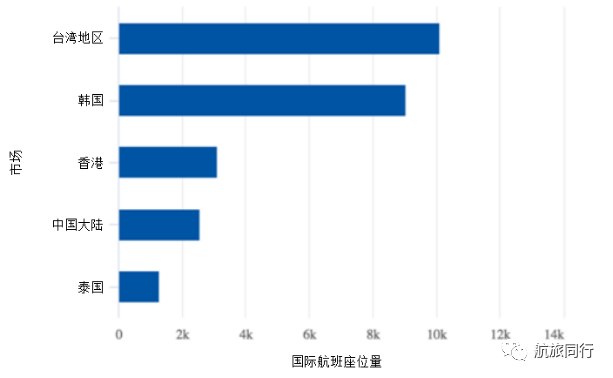

台湾地区是日本低成本航企规模最大的市场

鉴于韩国低成本航企在日本的业务量巨大,因此,日本本土低成本航企并不怎么看重韩国市场,这一点也就不足为奇。韩国低成本航企最先在本国启动业务,且成本基数更低,在韩国这个规模更大的市场(韩国前往日本的游客量大于日本前往韩国的游客量)是主场作战,且在运营至日本小型城市的航班方面还占尽优势。

桃子航空规模最大的市场是台湾地区。台湾低成本航企相比日本低成本航企的成本优势,还要甚于韩国方面相对日本的优势。然而,台湾低成本航企起步较晚,发展规模也不大,为桃子航空、日本捷星航空和香草航空创造了空间。日本捷星航空在其前三大国际市场的业务量都是均衡的。台湾地区对于香草航空来说则属于规模最大的国际市场。

桃子航空在各市场的国际航班座位量:2018年4月30日起一周

来源:CAPA-航空中心与官方航线指南

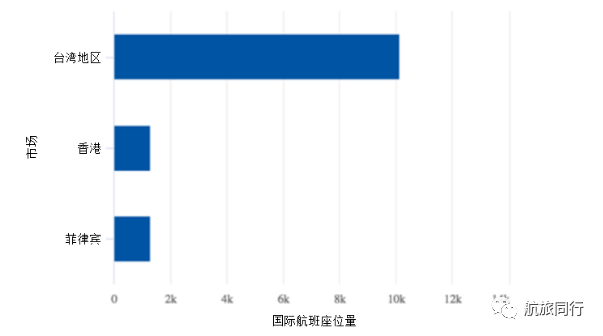

台湾地区在香草航空的国际业务中占主导地位,在此航企的国际航班座位总量中占80%的份额。香港和菲律宾则不相上下。

香草航空在各市场的国际航班座位量:2018年4月30日起一周

来源:CAPA-航空中心与官方航线指南

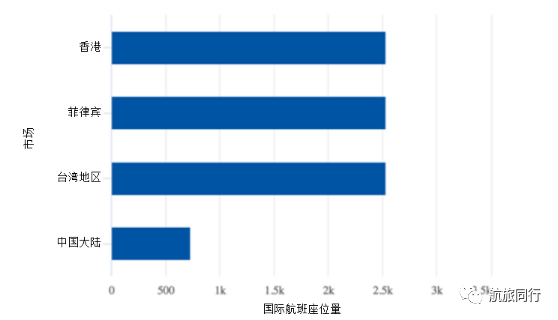

日本捷星航空投入到香港、菲律宾和台湾地区的座位量是一样的,在中国大陆也有少量业务。日本唯一还在中国大陆运营有业务的低成本航企则是日本春秋航空。此航企只运营至中国大陆的航班,尚未开通至其他国家的航班。

日本捷星航空在各市场的国际航班座位量:2018年4月30日起一周

来源:CAPA-航空中心与官方航线指南

日本低成本航企的增长因日本成本较高而困难重重。地理上的劣势导致这些航企无法利用A320在亚洲轻松实现进一步扩张。

桃子航空设法运营了日本南部冲绳那霸机场至曼谷的航班,且计划利用A321neoLR等远程窄体机进一步在亚洲扩张,包括日本主要城市出发的航班(这些城市在冲绳以北)。相比之下,韩国低成本航企则因首尔优越的地理位置而能够深入亚洲各地。

桃子航空利用A321neoLR的做法或可为地区内低成本航企在国际市场的增长指出未来的道路。尽管东北亚境内市场仍有需求未完全满足,但基础设施、航权和其他问题却阻碍了低成本航企的增长。

相关文章

乐桃与香草航空将合并 将组建日本最大廉航

乐桃与香草航空将合并 将组建日本最大廉航 Expedia新任CEO称全球扩张结束 提出2018年三大重要战略

Expedia新任CEO称全球扩张结束 提出2018年三大重要战略 专访OYO中国区CFO:为扩张速度,我们可牺牲佣金

专访OYO中国区CFO:为扩张速度,我们可牺牲佣金 一年开出8000家店的OYO,是下一个OFO还是拼多多?

一年开出8000家店的OYO,是下一个OFO还是拼多多?- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济