携程酒店交易额指数远超美团,全球OTA博弈将成主战场

2019-12-20 10:43:08 新旅界 Jenny

日前,数据分析机构Analysys易观发布《中国在线旅游预订市场发展图鉴2019》。

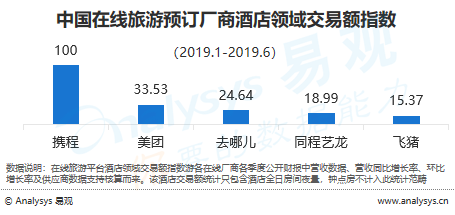

新旅界讯 日前,数据分析机构Analysys易观发布《中国在线旅游预订市场发展图鉴2019》(以下简称“《报告》”)。《报告》显示,中国在线旅游市场流量向头部厂商聚集,携程系依然具备明显优势。尤其是在线住宿预订市场,2019上半年携程系的交易额指数明显引领整个行业,其指数总额相当于排名第二的美团的4倍。这意味着携程系依然占据着在线住宿预订市场商业价值NO.1的位置,保持着强劲的竞争力。

机酒不分家,大交通依然是“经典入口”

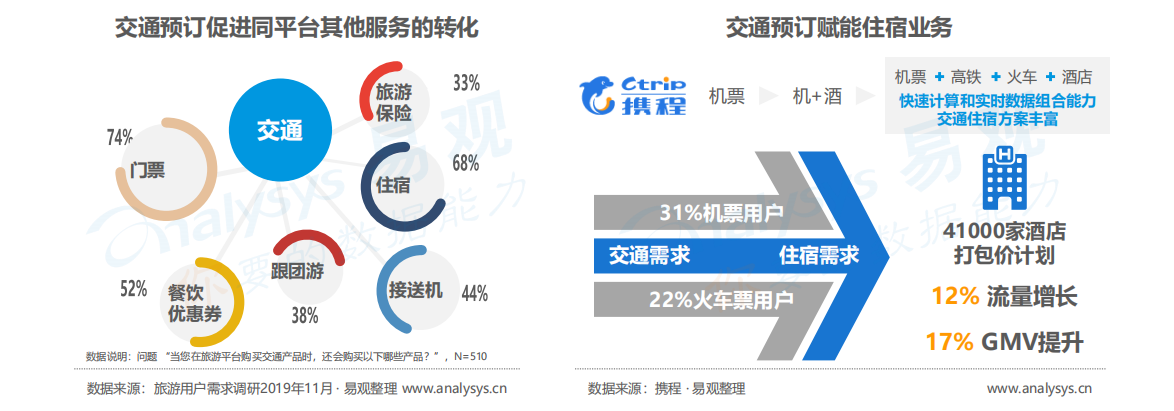

携程系在住宿市场的优势,和其“一站式旅游服务平台”的定位密不可分。Analysys易观分析认为,在线旅游产品消费过程中,机票/火车票等交通类产品是用户消费的主要类型,在线交通作为重要预订入口,对于酒店住宿、度假旅游等细分领域具有显著导流作用。携程的数据也印证了这一点:据其统计显示,其31%的机票用户有酒店入住需求,22%的火车票用户有酒店入住需求。

《报告》认为,丰富“机+酒”产品组合品类搭配,将加强在线旅游厂商整体的品牌触达,形成业务板块间的相互导流,提高并保留用户下单率,赋能多板块业务增长。

另外,有业内观点认为,缺乏在线交通业务优势的其他厂商,会难以在中高端住宿预订市场攻城略地。因为在线交通业务塑造了典型的“异地旅行”消费场景,注重品质的中高端住宿消费往往发生在其中;而“本地生活”消费场景,则主要产生价格敏感型的住宿消费需求。

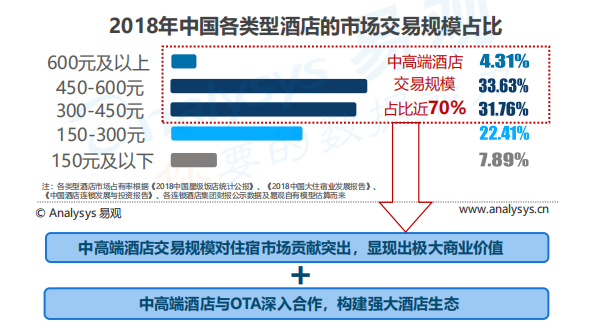

这种种因素,或许已经注定了在线住宿预订未来的市场格局。更细分来看,据《报告》显示,在2018年中国各类型酒店的市场交易规模占比的数据中,中高端酒店交易规模占据了将近70%,所以“得中高端酒店者得天下”的规则依然有效——这也再次解释了携程系在酒店领域交易额指数领先行业的现象。

低星酒店市场将现持久战,“强补贴”没未来

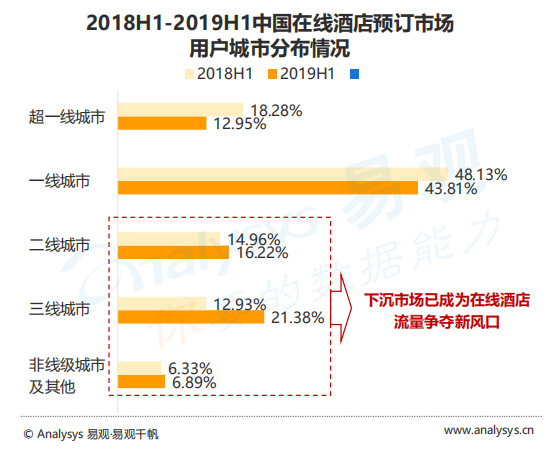

另一方面,下沉市场已成为在线酒店流量争夺新风口,低星酒店也成为各大OTA企业争夺的焦点。截止2019年第三季度,携程低星酒店间夜增速连续6个季度保持40%以上,其中连续5个季度有50%以上的高增长;美团酒店前三季度间夜量平均增速在34%左右,低星市场发展迅速。

但低星酒店市场的问题也很明显。Analysys易观分析称,从流量入口的角度来说,低端酒店预订业务已经成为各大厂商争夺的焦点。然而由于市场竞争激烈,也将使得低端酒店预订业务受到影响,其收入微薄、盈利空间较小等问题也愈发明显。因此,随着下沉酒店市场探索发展,资金储备、融资能力、产品持续投入意愿、产业链业务线盈利能力才是厂商市场竞争的核心要素。

回顾中国在线旅游发展历程,事实上已经出现过类似的“流量角力”事件。2016年之前,携程、去哪儿网、艺龙三家厂商曾爆发战火绵延的价格战,三家公司皆投入巨资进行市场份额的争夺,然而最终还是上市时间最久、资本运作能力最强、求胜意志最坚决的携程,利用竞争对手渐渐的“体力不支”,拿下了这场比拼耐力的马拉松。

今天的低星酒店市场竞争像是多年前OTA价格战的“迷你版”,参赛选手是携程大住宿业务板块中的低星酒店业务线,以及美团到店业务板块中的酒旅业务线。但其竞争的烈度和对行业的影响,还远远无法与之前的OTA价格战相提并论。

因为低星酒店市场普遍存在用户价格敏感度高、品牌忠诚度低、客单价低的问题,所以通常通过持续高强度的C端补贴,就可以显著拉动间夜量和订单量的增长,但相应收入的增长或许差强人意,从ROI的角度来看价值不大;另外,高强度补贴一旦停止,或者另外有补贴的厂商出现,用户流失就是迫在眉睫的事情。

之前OTA价格战的历程也证明了这一点,最终的解决方案也早已成型:一是真正建立品牌,让用户普遍意识到订酒店就要去某个App上查询和下单,对其产品品质、价格竞争力以及信息的丰富程度有信心——这个过程也会沉淀下来忠诚度高、消费能力更强的品质用户;二是除了住宿预订,还提供其他丰富的、有关联效应的服务,也就是“一站式平台”的策略,以此产生用户粘性与较高的复购率。

全球OTA博弈:携程为中国唯一参赛选手

从这一点上来看,真正深度影响在线旅游市场格局的,是携程与Booking、Expedia两大国际OTA巨头的同台竞技。

《报告》显示,就全球范围来看,携程2018年GMV已赶超Booking、Expedia两大巨头,同时GMV增速达到30%,是二者的两倍之多。另一方面,对比收入及佣金率可以看出,坐拥全球中高端酒店资源的Booking以其资源覆盖力度及高佣金率保持领先位置,而作为综合旅游预订平台的中方玩家携程则因机票、度假、商旅等多样产品分化致使平均佣金率被拉低。

但这可能只是暂时的阶段。携程在佣金率上落后于两大巨头,是因为其“一站式服务平台”的战略所致;但与此同时,携程不断增长的财报数据,又从侧面印证了一站式平台打法的增长空间极大。

据财报显示,2019Q1至Q3,携程营收增速连续三个季度保持在两位数,并始终高于Booking和Expedia的增速;携程的经营利润率连续4个季度攀升,2019Q3已经到达两位数的增速,相比之前与Expedia和Booking的利润率差距,已经在不断缩小(Q3营业利润率已经超越Expedia),未来盈利能力超越两大巨头可谓是前景可期。另外,截止北京时间2019年12月20日,携程市值为201亿美元,已经超越了Expedia的158亿美元。

事实上,已经在业务全球化之路上走的很远的携程,和坚守国内本土市场的厂商之间的区别也愈发明显——因为参与全球在线旅游市场竞争的“入场券”,是国际机票业务;只有持有这张入场券,才有可能借助中国用户出境规模的巨大优势,去和全球的旅游资源方谈判与合作,以此产生对固有格局的破坏式创新。这其中蕴涵的机会是无限的,但也因为国际机票业务产生优势的竞争门槛太高,所以目前中国有此能力的在线旅游厂商也只有携程一家。

相关文章

携程酒店大学开学 消费升级时代赋能商家

携程酒店大学开学 消费升级时代赋能商家 300亿美元估值之后,美团点评想做什么?

300亿美元估值之后,美团点评想做什么? 携程一票股东集体“入伙”美团点评 背后的新竞争格局

携程一票股东集体“入伙”美团点评 背后的新竞争格局 外媒称美团点评或明年赴美上市 将筹资至少30亿美元

外媒称美团点评或明年赴美上市 将筹资至少30亿美元 外媒眼中的携程和美团

外媒眼中的携程和美团 Expedia预计集团未来收入2/3来自美国以外地区

Expedia预计集团未来收入2/3来自美国以外地区 携程发布机票销售新办法

携程发布机票销售新办法 中国旅游研究院院长戴斌:应当允许机票代理收服务费

中国旅游研究院院长戴斌:应当允许机票代理收服务费 “脱携行动”打响:首席票代供应商诉携程压榨

“脱携行动”打响:首席票代供应商诉携程压榨- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济