旅界专研 | 中国头部旅游企业的资产权属与发展变化(上篇)

2020-05-28 11:16:39 新旅界研究院 黄志远 杨佳旭

从旅游产业资产及持续运营的角度,剖析变化发生的情况,探讨不同类型企业的发展战略。

编者按:随着原国家旅游局和文化部合并成立新的文化和旅游部、国家自然资源部的组建,以及国家公园、国家文化公园的创建,国有旅游景区门票下降政策的普遍实施,叠加宏观经济下行、资本市场去杠杆以及新冠肺炎疫情的影响,旅游资产投资及运营市场正在发生显著的变化。

我们发现国有资本正在扩大对旅游资产的投资和控制,其产业运营能力也在提升;而民营资本虽然仍在旅游资产投资方面占据很大的比重,但一些业务单一、融资渠道不畅的投资方正在压缩或退出旅游资产的投资;同时,跨界的资产投资趋势仍在延续,但入局者的范围有所缩小,行业头部企业优势愈发明显。这些变化或将对旅游产业资产投资和运营产生结构性影响,在未来较长一段时间内影响中国旅游产业投资及市场运营。由此,新旅界研究院发起并完成了《新时期文旅企业的再分类和战略定位建议》专题研究,以期从旅游产业资产及持续运营的角度,剖析变化发生的情况,探讨不同类型企业的发展战略。

本文为该专题研究的上篇。

中国旅游集团20强企业资产权属情况

中国旅游集团20强名单由中国旅游研究院每年发布,以企业营收规模作为主要遴选指标,虽然评选标准较为单一,并不是对企业的经营管理情况进行的全面评定,但总体上也能体现出企业的整体实力,入选企业也均为实力较为雄厚的头部企业。下表是2017-2019年中国旅游集团20强名单。

旅游集团20强企业格局相对稳定

2019年,旅游集团20强名单共有26家企业,2018年共有25家,2017年共22家,而2017-2019年入围过20强的旅游集团一共为32家,从名单的范围来看,我国旅游行业头部企业的格局相对稳定,企业的营收变动幅度并不大。

国有企业与民营企业数量相当

但国有企业地位更稳固

2017年,国有20强旅游集团企业有13家,占比为59%;2018年有12家,占比48%;2019年有14家,占比54%。三年总入选名单中,国有企业与民营企业均为16家,数量相当。

但在2017-2019年三年时间内,三年均入选的国有企业有10家,而民营企业为7家;同时,在进入过20强名单的16家民营企业中,有4家企业遭遇了较为严重的发展困境,分别是东方园林、腾邦集团、海航旅业集团以及途牛旅游集团。由此可见,国有旅游集团发展更为稳健,而民营企业业绩波动更大。

国有企业占据更多资产

而民营企业更善于运营

2017-2019年20强旅游集团总名单中,16家国有旅游集团均持有资源端资产,包括景区、酒店、商业或地产,资产规模较大;而16家民营企业中,仅7家企业持有资源端资产,其他9家均为轻资产模式。可见,国有企业更多在资源端布局,在民营企业更多在运营端发力,运营能力普遍较强。

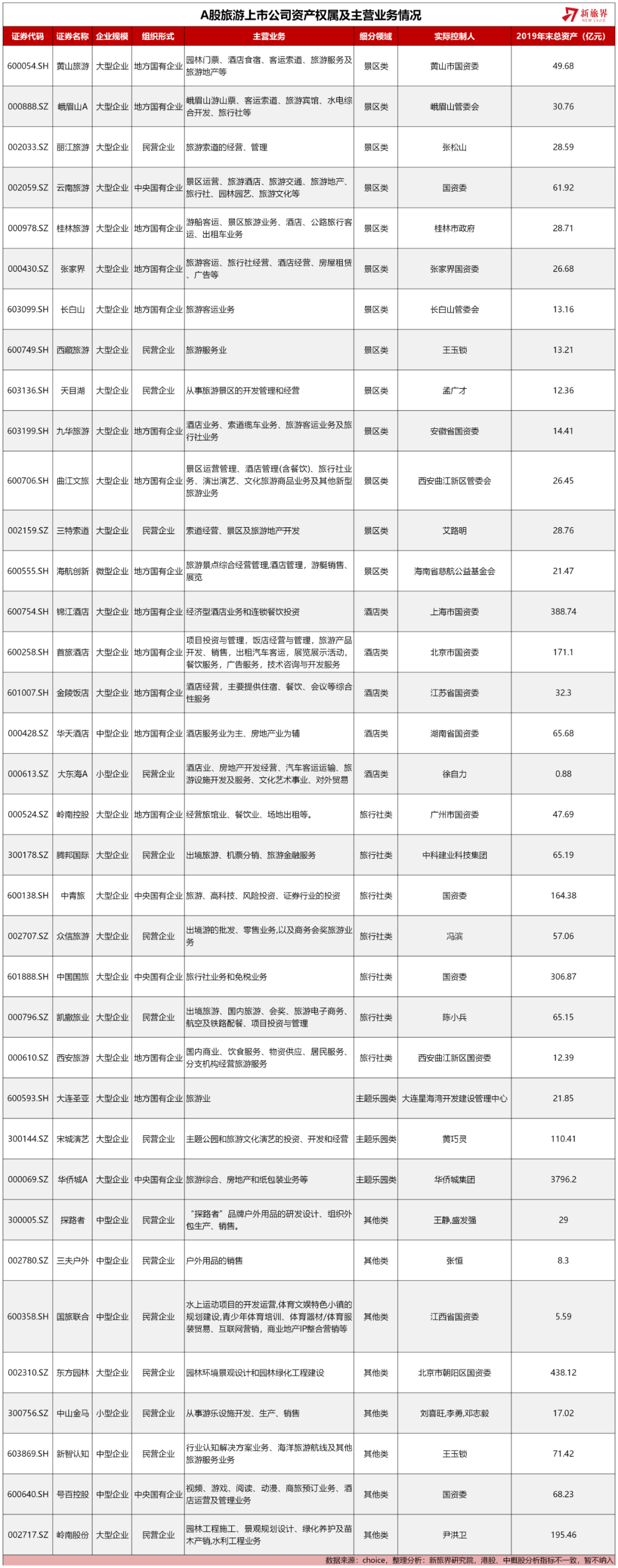

全国旅游上市公司资产权属情况

上市公司是行业头部企业的代表,总体上来讲,不仅拥有较强的综合实力,也资本运作和产业运营方面,也走在行业前列。通过对上市公司的分析,能了解旅游行业的整体发展情况。下表是我国旅游行业A股上市公司的资产权属及主营业务等相关情况。

A股旅游上市企业中

国有略多于民营

在我们纳入分析的36家A股旅游类上市公司中,国有资产属性的企业共20家,占比为55.6%,略多于民营企业。但港股和中概股旅游上市公司多为民营企业,如果将全国所有的旅游上市公司纳入分析,民营企业数量要多于国有企业,总体上,民营企业的上市能力要强于国有企业。

国有旅游上市企业资产规模

远大于民营上市公司

在20家A股国有旅游上市企业中,大型企业数量为18家,占比为90%;20家国有旅游上市公司,其2019年年末总资产平均值为267.4亿元。在16家民营旅游上市公司中,大型企业数量为10家,占比为62.5%;16家民营旅游上市公司,其2019年年末总资产平均值为101.4亿元,仅为国有旅游上市公司总资产平均值的37.9%。

国有旅游上市公司多拥有重资产

且经营范围更广

20家国有旅游上市公司绝大部分拥有目的地资源端资产,包括景区、酒店、主题乐园、索道、地产项目等,且经营范围更广,除上述主营业务之外,还包括交通、商贸、餐饮、文创产品开发等。而16家民营旅游上市公司则更多为渠道端和产业服务端服务商,业务领域包括旅行社、演艺服务、户外、设备制造、技术开发、园林工程等,且经营范围更为专注。

综上,中国旅游集团20强企业和A股旅游上市公司均为行业头部企业,也是具有较长发展历程的成熟型企业。这些旅游行业头部企业,国有和民营属性企业数量相当,显示着在过去40年的时间里,在旅游行业内,国有企业和民营企业呈现出齐头并进之势,但其区别也较为明显,国有企业更多持有目的地资产,经营范围更加多元,资产规模更大;而民营企业更多专注于某一个细分领域,最多再延伸出一到两个关联业务,多在渠道端和产业服务端布局,资产规模较小,但运营能力普遍较强。

省级旅游集团发展情况

旅游经营有赖于目的地资源,我国旅游资源丰富,全国各地均有大量优质的旅游资源。这些资源在相当长的一段时间里,大部分处于地方管理机构的独立经营状态,资源利用和保护的效率均不显著。

随着旅游市场的发展和地方对旅游资源整合的重视,我们看到在全国范围内,各地均在组建旅游集团或旅游投资集团,利用自上而下的行政手段先对零散的资源和运营主体进行整合,进而进行更为市场化的经营和资本运作。

省级以及地市级旅游集团正在成为一个非常重要的市场主体,这些旅游集团资源丰富、资产丰厚、有政府支持且又逐步开始市场化运作,他们在旅游行业的影响力正在逐步显现。本研究先对省级旅游集团进行初步研究,后续将继续跟进这一群体的深度研究。

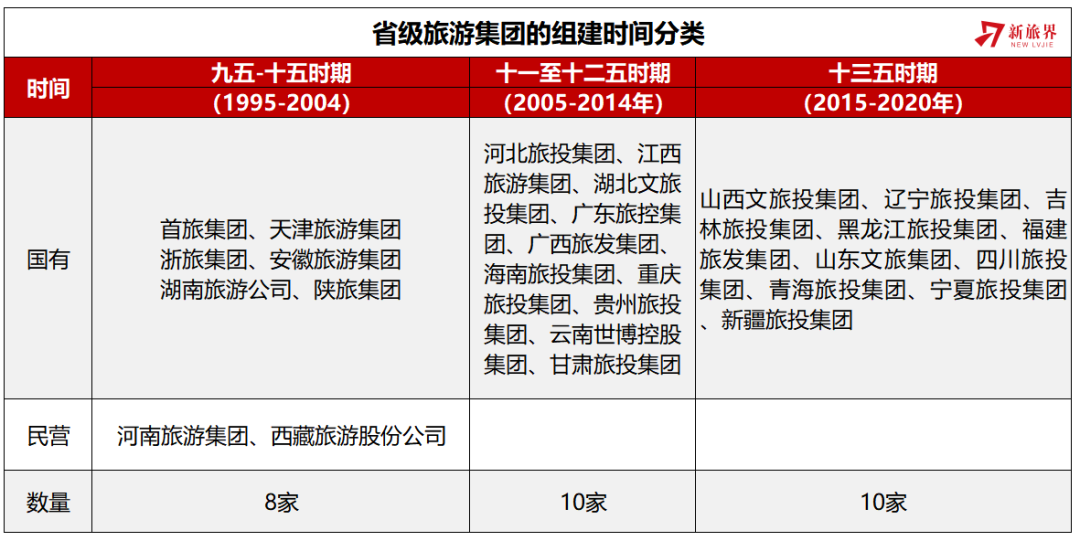

全国绝大部分省份均已组建省级旅游集团

经过对公开资料的整理分析,截至2020年5月10日,全国31个省区市已有28个已经组建了省级旅游集团,其名称各有不同,有旅游集团、旅游投资集团、旅游投资控股集团,以及文化旅游集团、文化旅游投资集团等,虽名称上有所差异,但实质基本一致,即整合全省旅游资源和投资资金,重点进行省域范围内的旅游资源投资开发和运营。

省级旅游集团基本上都是国有独资或国有控股

省级旅游集团主要承担旅游资源投资开发以及旅游资产的运营管理,鉴于我国大量的旅游资源和资产均为国有属性,因此,省级旅游集团基本上都是国有独资或国有控股,其实际控制人为各地国资委。

目前,仅河南旅游集团和西藏旅游股份公司为民营控股。从资产情况及其发展来看,河南旅游集团资产仅5亿元,且没有景区、酒店、地产等资源端资产,与其他省级旅游集团不在一个量级,后续,河南省有可能将组建一家国有的省级旅游集团,从而进入真正的省级旅游集团行列。

而西藏旅游股份公司原由西藏地方企业筹资组建,且很早就实现A股上市,后因资本运作引入新股东而更改了实际控制人。目前,西藏旅游拥有核心旅游资源的运营权,资产规模、经营情况与其所处行业地位相当,目前来看,不会发展实质性变化。

省级旅游集团成立时间普遍不长,发展仍处于初期阶段

从该表格《省级旅游集团的组件设计按分类》的相关信息可以看到,我国省级旅游集团中,最早成立的是西藏旅游股份公司,1996年成立,距今24年。第一家国有控股的大型旅游集团首旅集团成立于1998年2月,距今22年。成立时间最短的新疆旅游集团,距今仅有4个多月的时间,刚刚开始进入运作阶段。而大部分省级旅游集团成立时间为几年或十几年,成立及发展时间均不长。从一家企业从成立到成熟的发展历程来看,我国大部分省级旅游集团的发展还处于比较初期的阶段。

省级旅游集团的发展呈现出一定的时序性、地域性和市场化差异

我们可以按照时间次序对省级旅游集团进行一个简要的分类。从表4可以看到,成立较早的几家省级旅游集团,大多位于旅游资源富集、旅游业比较发达的地区,如北京、浙江、安徽、湖南、陕西、河南;而成立较晚的省级旅游集团大多位于旅游业经营天数较短、旅游业欠发达的东北和西北地区。

同时,先行成立的旅游集团发展更加市场化,资本运作能力也更强,如首旅集团、浙旅集团、陕旅集团、安徽旅游集团,不仅资产规模较大,市场化程度较高,拥有专业的投资公司或投资基金,同时也运作了多项资产上市;而仅有的两家民营控股的省级旅游集团,也成立较早。

简言之,成立较早的旅游集团多位于旅游资源富集、旅游产业较为发达的地区,同时市场化程度较高、资本运作能力较强。

省级旅游集团正拥有更多资产,发展潜力大

根据对表格相关信息的统计分析,目前我国已成立的28家省级旅游集团中,有24家拥有景区、酒店、地产等目的地重资产,注册资本大多为数十亿元,资产总额大多达到数百亿元。

同时,我们能看到,一方面,政府主管部门和地方国资委正在将更多的旅游资源和资产划归到旅游集团管理和经营;另一方面,旅游集团也在通过投资公司或投资基金进行优质资产收购,尤其是在新冠肺炎疫情的影响下,国有大型旅游集团的优势开始显现。未来一段时期,省级国有旅游集团或将迎来良性发展期。

资产管理能力将成为省级旅游集团的核心竞争能力

从省级旅游集团的相关信息可以看到,其大多具有多项资产,业务范围较为多元,融资成本较低,因此资产管理属性强于运营属性。基于省级旅游集团自身的特点,我们认为省级旅游集团经营的核心应该放在资产管理上,通过畅通的融资渠道获取更多低成本资金,同时通过资本运作持有更多优质资产,通过与运营类企业的合作使资产形成良好的现金流,最后通过上市等渠道实现资本增值和回报。省级旅游集团的投资将更加追求稳健性,资产管理能力将尤为重要。

作者简介:黄志远,新旅界研究院研究总监。杨佳旭,新旅界研究院高级研究员。

相关文章

旅界专研 | 非遗旅游的产业化和资本化

旅界专研 | 非遗旅游的产业化和资本化 旅界专研 |《2019中国文旅目的地发展报告》:重塑文旅产业生态,驱动文旅产业发展新浪潮

旅界专研 |《2019中国文旅目的地发展报告》:重塑文旅产业生态,驱动文旅产业发展新浪潮 旅界专研 |《2019中国旅游特色小镇业态创新报告》(附报告全文)

旅界专研 |《2019中国旅游特色小镇业态创新报告》(附报告全文) 旅界专研 | 共克时艰,一文看懂文旅行业对新冠肺炎疫情的应对措施

旅界专研 | 共克时艰,一文看懂文旅行业对新冠肺炎疫情的应对措施 旅界专研 | 中国50座主题公园去年营收超162亿元

旅界专研 | 中国50座主题公园去年营收超162亿元 中国文旅20年20人 | 钱建农:未来的休闲度假一定是FOLIDAY

中国文旅20年20人 | 钱建农:未来的休闲度假一定是FOLIDAY 中国文旅20年20人 | 陈妙林:创新是被逼出来的 民企活下来须降低负债率

中国文旅20年20人 | 陈妙林:创新是被逼出来的 民企活下来须降低负债率 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济