婚嫁行业2016年规模达1.4万亿 有望出现深度整合巨头

2017-11-15 21:28:40 聚元资本 胡琮彬 田丰玮

预测三年内会有一家甚至多家婚嫁行业龙头登陆主板IPO。

行业简介

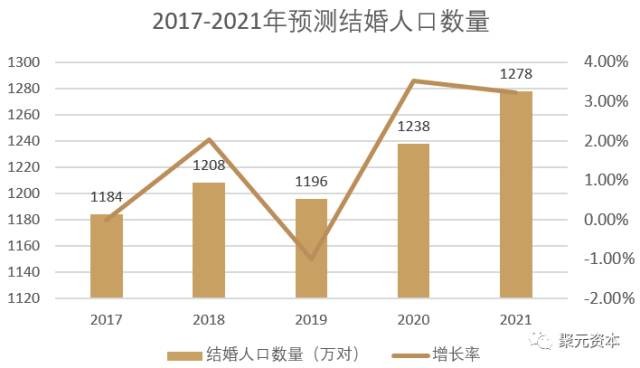

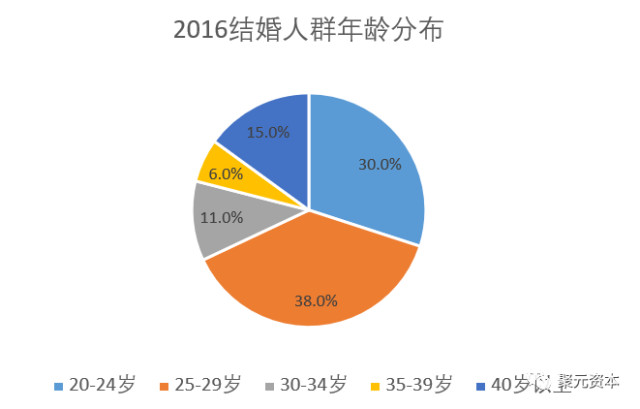

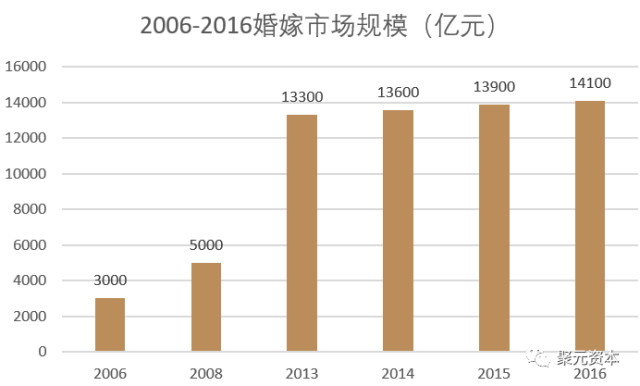

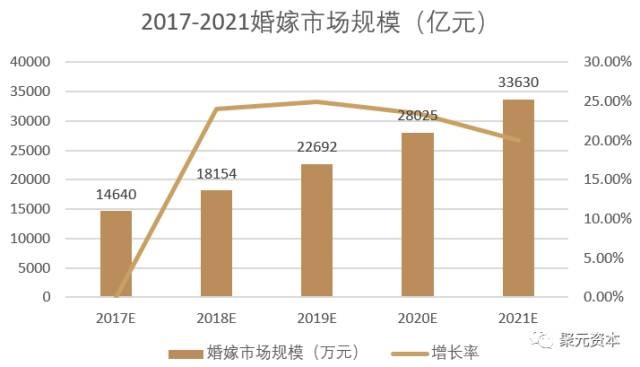

婚嫁产业,是为处于家庭生命周期中的新婚阶段(包括婚前准备、婚礼庆典、婚后蜜月等时期)的新婚人群提供系列产品和全面服务的各种行业的集合,具体包括婚纱礼服、婚纱摄影、婚礼服务、婚宴、珠宝首饰等结婚消费产品(狭义婚嫁消费),并关联其他新婚配套消费产品如家电、家具、床上用品、室内装修、房地产、汽车、金融等(广义婚嫁消费),市场规模较为可观。 行业发展历程 从1990年我国第一家婚庆公司成立至今,婚嫁行业已经走过27个年头,经历了如下五个阶段: 来源:网络公开信息梳理 行业规模 婚嫁行业规模主要依靠民政部每年发布的结婚登记人数及预估客单价测算得来。2016年,全国共办理结婚登记1132.88万对,环比下降了7.5%。整体结婚率逐年下降。 艾瑞咨询预测,2017年我国结婚登记人数将达到1184万对,未来5-10年将会持续增长,预计2021年结婚登记人数将达到1278万对。逻辑在于:85后、90后这一代由于受教育水平较高及观念改变(先立业后成家),结婚年龄普遍较晚,许多人会在27、28甚至30多岁结婚,未来5年将是85后、90后结婚爆发期。 资料来源:艾瑞咨询 资料来源:中国民政部 市场规模方面 ,根据权威报告测算,我国婚嫁消费对单价在10-13万元之间,则2016年婚嫁市场行业规模为1.13-1.41万亿元人民币左右(狭义婚嫁消费,包括婚纱摄影、婚庆服务、婚宴等,不包括婚房、婚车、家具、新房装修等广义婚嫁消费)。 资料来源:聚元资本测算 行业发展趋势 需求端:定制化、个性化需求上升和懒人经济使客单价提升;婚礼直播成为行业新增长点 随着中国经济发展,人均GDP上涨,人民消费水平提高,对更高层次水平的婚庆服务及产品的需求也相应上升。目前婚庆行业整体客单价大概在10-13万元/对左右,随着人均可支配收入的提高,以及85、90后成为结婚市场消费主力军(具有追求时尚新颖、表现自我的群体个性),市场对个性化定制婚庆服务和产品的需求势必更加旺盛,随着85、90后集中结婚爆发,整个婚庆行业规模会随着客单价上升而继续走高。与此同时,85、90后越来越不希望投入过多时间精力筹划婚庆、婚宴等繁琐事项,懒人经济的兴起催生了一站式婚礼服务。 值得注意的是,婚礼直播可能会带来新的消费点及增长点。目前直播服务主要包括微信直播(手机摇一摇、3D签到、微信互动墙等)、微博直播、视频同步直播等形式,不同平台的视频直播价格在8000-15000元不等。目前主要有客户自行联系直播公司,或婚庆公司采用外包或雇佣技术团队等形式将此块业务打包装入产品包中。 供给端:线上+线下模式只有形成良好互动,才是真正的一站式婚礼服务 目前,供应端存在两种形式,即纯线下模式,如本地小型婚庆公司;以及线上平台加线下门店的模式,如到喜啦(垂直服务平台)与百合婚礼等。 婚庆服务门槛较低,且退出成本极低。一整套婚庆前期策划以及婚礼现场布置仅需司仪、化妆师、跟拍摄影师以及几名现场协调人员等,这些人员还可以临时雇佣或“客串”,设备也是租赁而来。当旺季来临之时,甚至婚纱摄影楼或租车店都有可能临时提供婚庆服务。这就导致目前市场上拥有大量小型婚庆公司,同时集中服务本地市场适婚人群,集中度低,竞争激烈。但与此同时,线下婚庆公司与客户接触最多,对客户需求了解较线上深,一般情况下还是能满足个性化、定制化的消费需求。 目前,线下一站式服务做得比较成功的是花嫁丽舍(833503.OC)、伊铭萱(871025.OC,品牌为圣维拉)、罗曼园、薇拉宫邸、薇婷故事、维多利亚等公司的一站式婚礼堂模式,将婚前、婚中、婚后的事项集中办理,是完整的一条龙业务模式,真正做到了“一站式”婚庆。聚元资本认为,这将是行业未来的发展方向之一。 资料来源:聚元资本整理 线上模式如到喜啦、百合婚礼等,主要是作为线上平台,为线下供应商导入流量。平台上提供的服务主要包括:婚宴:婚宴酒店、一站式婚礼堂等咨询、预定服务;婚纱摄影:与金夫人、唯一视觉、韩国艺匠等合作,无自营;婚庆服务:百合婚礼在北京、上海(总部)、昆明有自营品牌旗舰店,在北京与昆明也提供其他婚庆公司的预定服务。 资料来源:聚元资本整理 线下模式最大的痛点在于获客,而线上模式的痛点在于体验。消费者习惯先在线上进行产品搜索、比价及咨询,然后在线下消费所需婚庆产品,因此聚元资本认为,对线上模式如到喜啦、百合婚礼等电商平台来说,加强与线下的互动,打造真正的“一站式”婚庆产品,提升消费者体验与口碑,打造婚庆真正全产业链才是未来发展趋势。 产业链 婚庆行业产业链包括上游:婚庆产品供应商,如:酒店、婚礼堂等婚宴场所;婚庆策划;婚纱摄影等供应商,中游:一站式婚礼平台、单独业务公司官网、电商平台等供应商,下游是有婚庆需求的消费者。 资料来源:聚元资本 上游分析 上游的供应商是产业链中的核心部分,消费者需要的所有结婚相关的服务都是由上游的供应商来提供的。一般的结婚流程是:婚纱照拍摄——婚前拍摄、婚礼时播放婚纱照;婚前筹备——确立结婚日期(黄道吉日,但集中在法定假期)、婚礼策划确定结婚形式、婚宴地点、婚车、礼服等;举办婚礼;蜜月旅行。上述的婚礼流程决定了筹备时间较长、涉及方方面面,从前期筹备到结束婚礼大概需要1-2年的时间,反映了婚庆行业的纵深性。 婚庆支出最大的部分是婚宴酒店、酒席以及与场地相关的支付(占比50%左右),目前主要有两种模式——一站式婚礼会所以及传统婚宴酒店。以下为婚宴酒店与一站式婚礼堂的对比。 资料来源:安信证券研报 值得一提的是,婚庆公司及婚宴酒店、一站式婚礼堂、婚礼策划等婚庆服务都采用预收款模式,要么在服务进行到一定阶段后收取下一阶段的费用,要么先收取一部分订金,在婚礼开始前一天结清所有费用,现金流充沛且毛利较高。 中游分析 婚庆产业链中游主要包括公司自营线下门店以及自营官网、电商平台等渠道商,为婚庆服务产品提供销售服务。目前婚庆垂直渠道商做得最为出色的是到喜啦、婚礼纪(专注婚宴预定)以及百合婚礼。目前尚未出现有婚庆O2O公司可以完全包揽所有包括从婚前筹划到婚后的全产业链,毕竟婚庆区域化、分散化的特点明显,很难有一家公司同时涉足多个领域且保持专业度。虽说O2O可以实现所有产品都在平台上预定,但产品分别由不同的供应商提供,增加了客户的时间成本及精力。因此,电商平台及目前的一站式供应商对产业链的整合力度并不充分。 小结 从需求端来看:1. 婚嫁行业属于刚性需求,但消费频次低、消费粘性差,存在非理性的消费行为;2. 消费升级提升了婚嫁行业主要消费群体的消费水平,由于一生基本只结一次婚,对婚嫁服务这样的非标产品的质量有较高要求; 3. 主要消费群体85后、90后对于个性化、定制化的需求上升,一定程度上考验婚嫁公司服务水平;4. 婚嫁时间受到假期分布影响,春节假期、“五一”及“十一”是婚嫁行为的高发期。 从供给端来看:1. 婚嫁行业地域性较强,大多数人还是会选择自身所在地举办婚礼;2. 婚嫁行业具有“大行业、小作坊”的特点,同时行业准入门槛低,鱼龙混杂,从业人员素质低下,提供的服务质量参差不齐, 缺乏行业标准规范;3. 产业链纵深化程度高,从结婚前期准备到完成需要1-2年的时间,对供应商来说是较大的考验;4. 懒人经济的发展,催生了一站式婚礼服务(一站式婚礼堂有力地冲击了传统婚宴酒店市场),这是目前行业内许多公司的发展方向;5. 一站式平台对线上流量及线下资源对接不够,资源整合力度不强,婚嫁行业及细分领域如婚纱摄影等有望出现深度整合的行业龙头。 聚元资本认为:1. 线上平台巨头将联合资本自上而下地深度整合传统线下婚嫁公司(目前百合网、大众点评、到喜啦、婚礼纪等公司都具备此能力);2. 预测三年内会有一家甚至多家婚嫁行业龙头登陆主板IPO;3. 出现第一家营收过200亿的跨区域巨头;4. 与此同时,海外婚礼、旅拍等产品将会流行,结合新科技的新型婚嫁产品或将涌现。

相关文章

- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济