从我国旅游上市公司投资动向看旅游行业发展趋势

2018-03-24 08:53:21 社科院旅游研究中心 楼枫烨 卞丽娟

整体来看,旅游上市公司呈现标的少、市值小、产业链较为分散的特征。

一个产业的发展热点往往能够成为一、二级资本市场资金流向的指引者,二级市场的投融资标的也将一定程度代表了行业发展的重点。此文通过对上市公司(包含旅游板块A股28家、港股3家、美股3家,转型/参与投资旅游板块的上市公司13家)的投资标的和路径分析,揭示旅游行业的发展脉络,反映行业的未来趋势。

整体来看,旅游上市公司呈现标的少、市值小、产业链较为分散的特征。这也和我国旅游行业的发展历史较短有关。截止2017年6月30日,旅游板块A股二级市场总市值为3216亿元,占总旅游收入(2016年中国旅游总收入达4.69万亿元)市场规模不足10%,同时旅游上市公司的标的数量亦是二级资本市场细分领域中最少的一个版块。

但我们相信,优秀且伟大的企业都不是一朝一夕筑起的城墙,回顾一家公司的历史投资动向和标的可管中窥豹。在回顾我国旅游上市公司的投资动向过程中,不仅能捕捉到过去这二十年旅游行业繁荣发展的整体以及细分领域的演变趋势,亦能在未来见证优秀且伟大的旅游企业的成长和成熟。仅以此篇拙作向这些优秀的上市公司发展历程致敬,亦与旅游同业者共勉,望一起见证下一个旅游黄金十年。

一、 旅游上市公司的板块分类和分析梳理

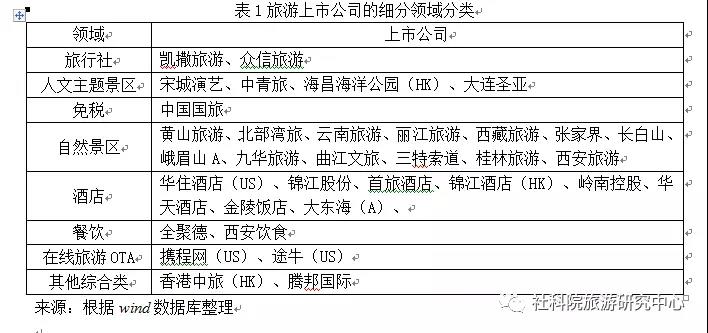

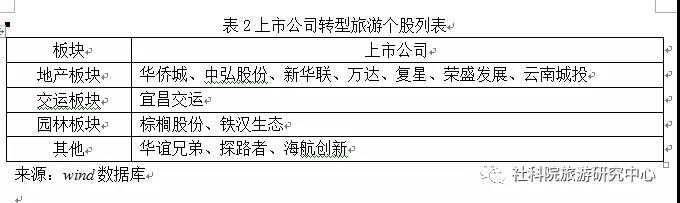

从上市公司的上市地点来看,综合交易软件wind和Bloomberg旅游上市公司数据,截止2017年9月30日,A股(只考虑沪深主板、中小板和创业板,不包含新三板)共有上市公司28家,涉及到主营业务等变动,此处统计未包含*st云网、世纪游轮、全新好、北京文化和国旅联合等个股。港股及美股(只考虑中概股)共有上市公司6家,因去哪儿于2017年3月被携程(CTRP.O)收购后退市,如家于2016年4月被首旅集团(600258)收购后退市,艺龙于2016年6月私有化,此处未列入统计范畴。从上市业务的细分领域来看,可分为八大板块,分别为景区板块(细分为自然景区和人文主题景区两大类)、酒店板块、餐饮板块、免税板块、旅行社板块、在线旅游OTA平台以及其他类。从上市公司的业务转型来看,转型或者布局旅游产业的上市公司,以综合性集团和地产公司为主、交运以及园林板块公司为辅,共13家。

二、旅游上市公司按照细分板块的投资动向和发展趋势

二、旅游上市公司按照细分板块的投资动向和发展趋势

(一)自然景区板块

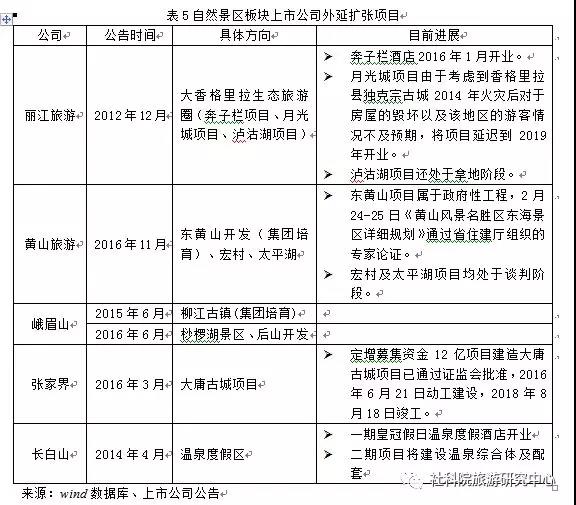

景区类上市公司数量约占旅游行业的1/2。自然景区板块的上市公司大多拥有自然景点的独家经营权,即业务相对具有区域垄断性。此处的投资导向分成两类来讨论,一类为公司实际投资/增资的实体公司(见表4),另一类为外延扩张以景区投资为主的业务(见表5)。

趋势一:早期较依赖于门票经济,投资开拓与客流量正相关的业务板块,并拓展上下游产业链。景区门票毛利率受到资源稀缺性及市场景气度的影响;索道与交通业务依赖于景区客流与转化率情况;酒店及餐饮业务较高的市场化属性带来了激烈外部竞争;旅行社业务能够对景区上市公司各业务进行线路的串联,发挥导流作用。随着传统单一景点在供给端竞争加剧和需求消费升级的压力下面临发展瓶颈,多数景区公司开始拓展上下游产业链。

趋势二:自然景区类上市公司内生增长受到客流量上限、市场竞争加剧、可开发区域受限、不可抗力因素大等影响,谋求外延拓展向度假游升级。景点类上市公司往往拥有独天得厚旅游资源,围绕资源开展相关业务。但随着国民经济发展,旅游需求从观光游转变为追求休闲度假。

趋势三:全域旅游背景下,门票收入将进一步被淡化。产业链的延伸将依托于:1)从单点单一类型的景区向周边多样项目拓展,自然+人文混搭,单一景区+综合体项目串联;2)单一依赖门票收入的路径向食住行游购娱等多项消费收入转变;3)上市公司与政府、产业基金、运营方的商业合作模式发生变化,PPP等模式进一步加深各方利益捆绑。

趋势四:上市公司与地方政府旅游集团的股权架构模式使得前者有较强的资产注入预期。受国有企业体制影响,上市公司投资行为并不完全受市场化竞争驱动。自然景区上市公司与地方旅游集团控股股东的股权架构模式,使得上市公司承担更多地方政府开发核心旅游资源的融资渠道功能和政绩所在。也因为地方核心旅游资源和相应产业链为重要国有资产,上市公司在业务发展和投资动向上有较强的资产注入预期。

(二)人文主题景区

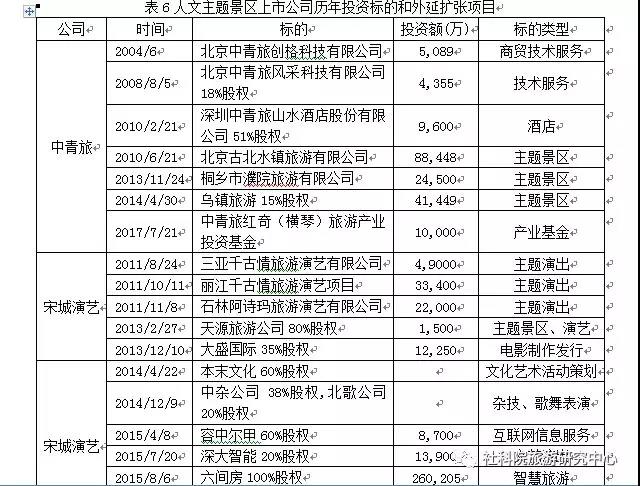

人文主题景区根据旅游目的地产品特点可初步分为两类,一种是围绕自然景区或人文景区,打造特色度假产品、旅游演艺等,如中青旅着力打造乌镇和古北水镇,宋城演艺以千古情演艺系列为主要业务。另一种以主题公园为产品核心,具有一定的IP内容消费属性,提供娱乐休闲项目,如大连圣亚与海昌海洋公园。相较于自然景区板块,人文主题景区并不天然拥有自然景观带来的客流人次优势,因此市场竞争更为激烈。上市公司的投资动向呈现投资业务多元发展、旅游产品更新换代、异地复制滚动发展、轻资产IP和管理输出开拓新商业模式等趋势。

趋势一:投资业务多元发展,设立基金为主要募资和投资渠道。与自然景区围绕旅游产业链进行投资略有不同,人文主题景区公司投资方向更为多元化。原因其一是以宋城演艺和中青旅为代表的公司市值较自然景区公司大,投资方向更灵活分散;其二为景区受经济、社会、政策和天气等不可抗力因素影响较大,分散投资可抵御单一风险。同时,不仅仅依赖二级市场投融资渠道,发起或参与产业投资并购基金作为主要募资和投资渠道。

趋势二:跟随市场和需求变化,旅游产品需加大投资进行更新换代。1)从主题公园产品来看。未来消费内容的升级和度假区综合体模式的产品升级成为热点,具备IP内容生产或收购能力,并且有成熟线上线下渠道平台延伸IP消费的主题公园具有成长价值。2)从景区经营向度假区综合体模式转变能够提升三个方面:一是团散客比例的提升;二是客单价的提升;三是游客停留时间的延长。度假区模式的经营转变和国内中产阶级数量的爆发和消费升级的经济背景紧密相关。

趋势三:异地项目复制滚动发展。单一景区面临游客接待人次瓶颈上限、吸引力下降和不可抗力因素等风险。同时,与传统自然景区不同,对于人文主题景区来说,产品核心吸引力并不在自然资源,而在细分的单一旅游产品的商业模式培育和复制,此类产品相对来说并不受区域发展限制。因此人文主题景区最显著的投资发展策略为多区域发展战略。

趋势四:轻资产IP和管理输出开拓新商业模式。以自然景区、人文景区和度假区为主的大型项目,一般需重资产培育的方式确保从投资、开发至运营的完整闭环。轻资产模式主要针对产品模式成熟、体量较小、IP品牌影响力大的休闲度假产品,可平衡公司轻重资产的投资风险、加快外延扩张布局的节奏。

(三)旅游服务板块

因在线旅游OTA企业和线下旅行社的融合进一步加强,因此此处归类在一起作为旅游服务企业概括。从出境游业务的产业链角度来看,上游为目的地旅游资源及相关产品,下游直接对接消费者,旅行社处于中游,整合上游资源并服务下游客户。因此旅游服务企业本质上为资源整合、渠道分销和产品服务。行业门槛较低但区域垄断性强,投资并购频发,逐步走向寡头垄断。OTA板块集中在美股上市,加大旅游服务的布局。通过对旅游服务类企业的产业链梳理,投资标的主要围绕上游资源端整合、中端分销企业兼并、下游服务类业务开展、线上线下加强融合四方面趋势为主。

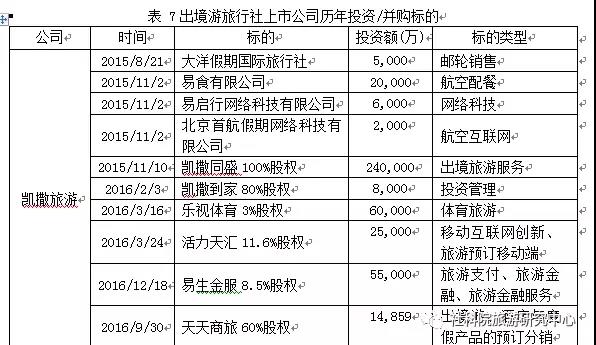

趋势一:上游资源端整合,从轻到重转变——目的地旅游资源包括交通(飞机、火车、汽车、游轮)、住宿(酒店、度假村、民宿)、餐饮(当地特产、美食)、景区(门票、娱乐项目)和其他(攻略、签证、保险、WiFi、导游)等。当公司拥有的客源端流量足以支撑上游资源端时,获取目的地资源是重要整合方式。凯撒旅游因大股东为海航集团,在资源端具有先天优势,海航系在海外的所有目的地旅游资源皆可借此机会凭借旅行社平台实现流量变现。同理,万达系投资同程和途牛等旅行社也是为了实现资源端的客流量变现。

趋势二:中端分销商企业兼并,行业从分散趋向集中——旅行社业务的门槛较低但具备一定的区域垄断性,因此毛利率较低且市场份额分散。对同类企业进行兼并收购对减少恶性竞争、集中企业市场份额有所裨益。

趋势三:下游服务类业务开展,从单一旅游向多元化服务拓展——目的地多元服务、支付平台和内容的业务开展,还包括除去旅游之外的其他出境服务需求如游学、投资、兑汇等。

趋势四:线上线下加深融合——OTA加强线下业务即旅行社布局,而旅行社亦反之投资线上平台。两方融合的目的皆是为了获取流量、提升服务水平、加强流量转化。

(四)酒店板块

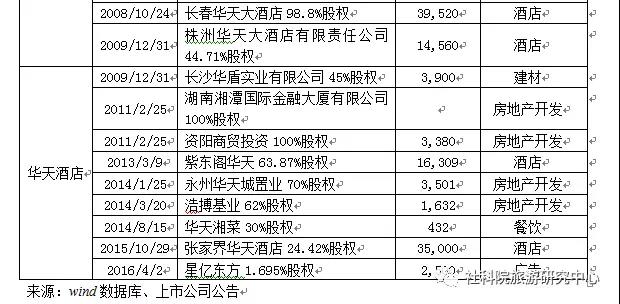

我国酒店行业集中度较高,锦江酒店、华住酒店和首旅如家是龙头企业。随着多年发展,经济型酒店体系已较为成熟,扩张减缓,市场呈现寡头垄断的格局。中端酒店整体呈现上升趋势,品牌体系逐渐多元化,在消费升级的带动下其规模将继续提升。龙头企业通过外延并购实现酒店全系列布局,同时不仅局限于国内的酒店并购,加大拓展全球的酒店品牌。

趋势一:不断兼并其他酒店品牌,丰富酒店类型和产品线。兼并重组提高市场份额,通过规模扩张提升集团综合品牌价值。

趋势二:国有企业加大对民营企业的收购,区域龙头强者恒强:受酒店行业历史因素影响,锦江、首旅和岭南控股各据区域一方。近年国有企业混改政策鼓励,加快对龙头民营企业的并购,国有资源背景叠加民营运营效率,龙头企业强者恒强。

趋势四:投资多元化商业业态。长租公寓、联合办公等商业业态丰富地产用途,酒店集团消化闲置房源,跨界投资此类业务用以零售、餐饮、文化、艺术等等。

趋势四:酒店投资热潮从经济型向中端型酒店转变:经济型酒店已实现寡头垄断,扩张减缓;中端型酒店CR3市场集中度不足1/3,处于扩张白热化阶段。

(五)餐饮板块

餐饮板块上市公司较少,主要包括全聚德和西安饮食,且均为老字号餐饮企业,其中西安饮食2017年6月控制权变更为华侨城所有。近两年来随着租金、人工、原材料等成本的上升,餐饮业盈利能力的提升主要通过加盟店占比和规模效应来实现。目前我国餐饮业的经营模式以直营为主,融资渠道较少,还处于成长阶段。

(六)免税板块

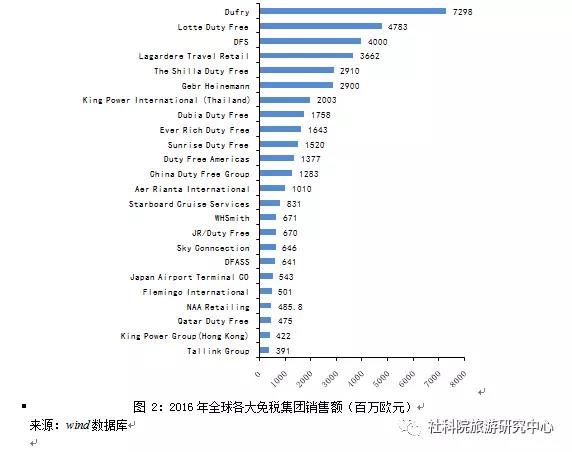

我国免税事业由国家统一管理,相关政策引导、人民币贬值、出境游低迷、国内奢侈品降价等因素会导致奢侈品消费回流国内,驱动免税业的发展。未来在消费回流趋势下政策红利不断释放,国家免税事业大一统情况下强者恒强。中国国旅是免税业唯一的A股上市公司。

三、转型/投资旅游的上市公司投资动向和发展趋势

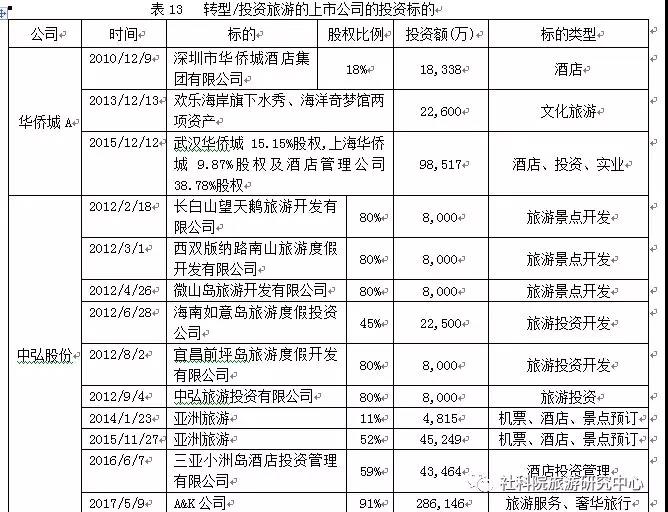

传统企业在面临原有行业增速下滑和市场竞争压力日趋加大情况下,需要新兴产业平衡发展方向。在转型或投资旅游的上市公司中,房地产公司进入旅游产业时间最早、项目资金额最大且个股标的最多。这和早期旅游行业投资景区领域的重资产、重资本属性分不开,特别是结合旅游、文化等项目,传统房地产行业业务模式得到改变,盈利空间增大。“旅游+地产”模式衍生出新的商业模式和附加价值。

趋势一:地产公司为转型/投资旅游景区领域的主力军。旅游景点领域包括自然稀缺资源和人文主题公园,都是地产公司投资的主要标的。旅游景点项目的拿地、开发、建设和运营过程和房地产开发的属性有高度重合之处,在传统住宅业务承压情况下转型旅游景点,甚至是借势旅游项目开发获取地产板块的溢价,是地产公司多元化业务和商业转型的自然选择。

趋势二:旅游景区投资从自然稀缺资源、人文主题公园向特色小镇、复合式度假村等多元业务进阶。与旅游需求发展的阶段保持一致,上市公司对景点领域的投资亦遵循从自然稀缺资源、人文主题公园向特色小镇、复合式度假村等多元业务进阶。

趋势三:相较于国有企业,民营企业转型旅游步伐大,能力强,投资标的多元化。值得注意的是,因大部分转型上市公司为民营企业,所以相较于旅游上市公司景区板块的国有资产属性特质,此类上市公司的投资标的呈现多元化、转型快、海外扩张、异地复制能力强、供给追随甚至引领需求的特征。

趋势四:中长期旅游玩家活跃,房地产企业、互联网企业和综合性集团三足鼎立。旅游板块的消费升级属性强,亦是第三产业的重要发展方向。近年来重要的市场玩家纷纷通过直接投资控股或间接参股的方式布局旅游领域,房地产企业、互联网企业和综合性集团三足鼎立。

相关文章

新旅界研究院:2016中国旅游投资价值报告

新旅界研究院:2016中国旅游投资价值报告 2016中国旅游投资价值报告(PPT版)

2016中国旅游投资价值报告(PPT版) 投资笔记 | 2016年旅游投资预计达1.25亿,大东海业绩继续亏损

投资笔记 | 2016年旅游投资预计达1.25亿,大东海业绩继续亏损 2017中国旅游投资研究报告

2017中国旅游投资研究报告 万亿规模的旅游行业为什么没有巨头?

万亿规模的旅游行业为什么没有巨头?- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济