一文读懂迪士尼的业务模式和未来走向

2018-08-29 22:17:59 市值风云

撸财报,读迪士尼。

今天的主角迪士尼(the Walt Disney Company,NYSE:DIS)各位70、80、90后应该都不会陌生。迪士尼旗下的经典作品实在太多,不少故事堪称永恒。风云君在此仅做一简单罗列:

米老鼠和唐老鸭,狮子王,小熊维尼,人猿泰山,美女与野兽,阿拉丁,花木兰,冰雪奇缘,疯狂动物城,长发公主……;

还有其旗下皮克斯动画工作室(Pixar)创作的玩具总动员,虫虫特工队,赛车总动员,海底总动员,飞屋环游记,超人总动员,美食总动员,怪兽电力公司,机器人总动员,头脑特工队;

当然,还有近几年来大红大紫的漫威系列,以及不朽传奇星战系列……

风云君表示,全部内容都值得老中小朋友们观看!

不论年龄性别,不论国别语言,你总能从迪士尼创作的一个个鲜活的卡通人物身上找到纯粹的欢乐、单纯的美好,或许还有那些久违的善良的性格、阳光的态度、高贵的品质。

在一个个美梦面前,所有人都可以短暂的变回孩子。

所以,让我们向这位现实版的“造梦师”致以儿童一般纯正的敬意。

当然,造梦是迪士尼的业务核心,但是作为传媒巨头,它的现实业务范围远比这要来得宽泛。

风云君说过,没有什么材料比上市公司的财务报告能更精确描述一家公司的全貌。所以,接下来还是主要通过撸财报进而帮助大家理解公司的业务模式和未来走向。

一、业务构成及财务简析

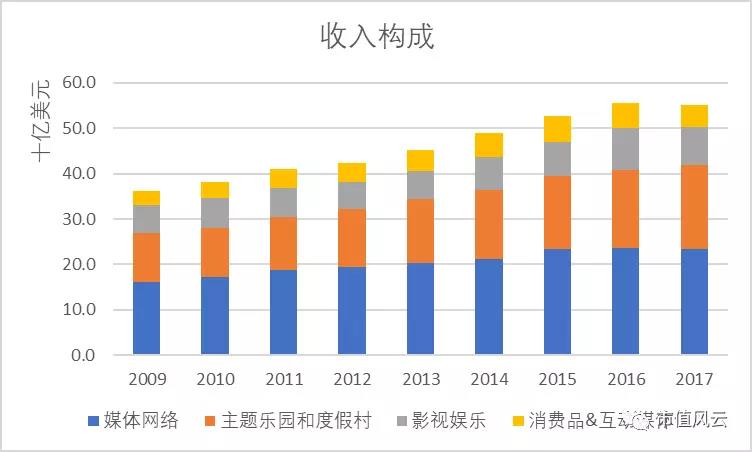

迪士尼的主业分为四大板块:媒体网络,主题乐园和度假村,影视娱乐,以及消费品及互动媒体。

以2017年为例,公司总收入为551亿美元,与上年相比基本持平。其中,媒体网络收入235亿美元,占比43%;主题乐园和度假村收入184亿美元,占比33%;影视娱乐收入84亿美元,占比15%;消费品和互动媒体收入48亿美元,占比9%。

从2009年起算,公司收入CAGR为5.4%,其中增长较快的板块为主题乐园与度假村,CAGR为7.0%,而影视娱乐增长较慢,CAGR为4.1%,另外,媒体网络增速为4.8%,消费品及互动媒体的增速为5.6%。

所以,公司业务稳健但营收增长乏力,过去9年间增速从未达到两位数,2017年也是继2009年以来第一次出现负增长,为-1%。

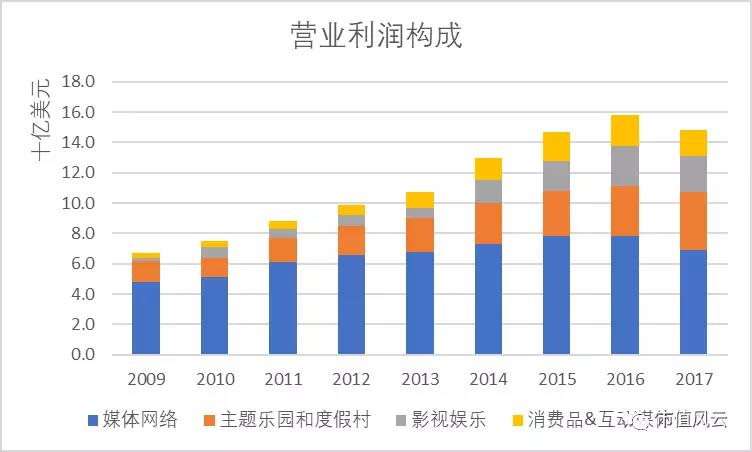

而从营业利润来看,公司2017年利润总额达到148亿美元,较上年同期下滑6%,其中占比最大的媒体网络业务下滑幅度最大,达到12%,而主题乐园和度假村业务则实现15%的增长,从而部分抵消了营业利润的下滑幅度。

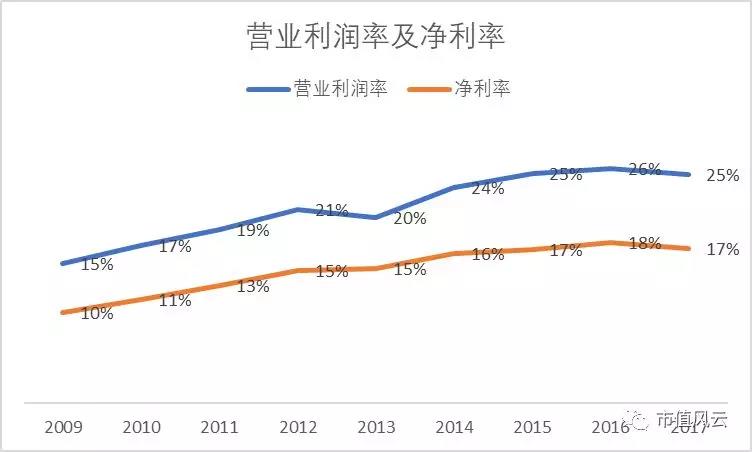

聊完增长问题,来看公司总体盈利能力是否坚挺。

由于公司2013年及之前没有将营业成本和期间成本项分列,所以毛利率水平数据存在缺失。我们直接看营业利润率及净利率变动。

公司利润率在过去9年整体趋势向上:营业利润率从2009年的15%增长到2017年的25%,净利率从2009年的10%增长到2017年的17%。虽然2017年同比降低1个百分比,但是仍处于高位,盈利能力优秀。

公司显然不是成长型公司,那么对价值投资者的回报如何呢?我们留到最后再说。

二、四大业务详解

1. 媒体网络

作为迪士尼旗下第一大业务板块,媒体网络主要包括有线(cable)电视网络和广播(broadcast)电视网络,后者还包括电视节目制作与分发,电视台及广播电台运营等。

(1)有线电视网络

有线电视网络主要收入来源为会员费(affiliate fee),以及一部分广告费和节目授权费。最主要的会员费是通过多频道视频节目分发商(传统及OTT数字MVPD)获取。

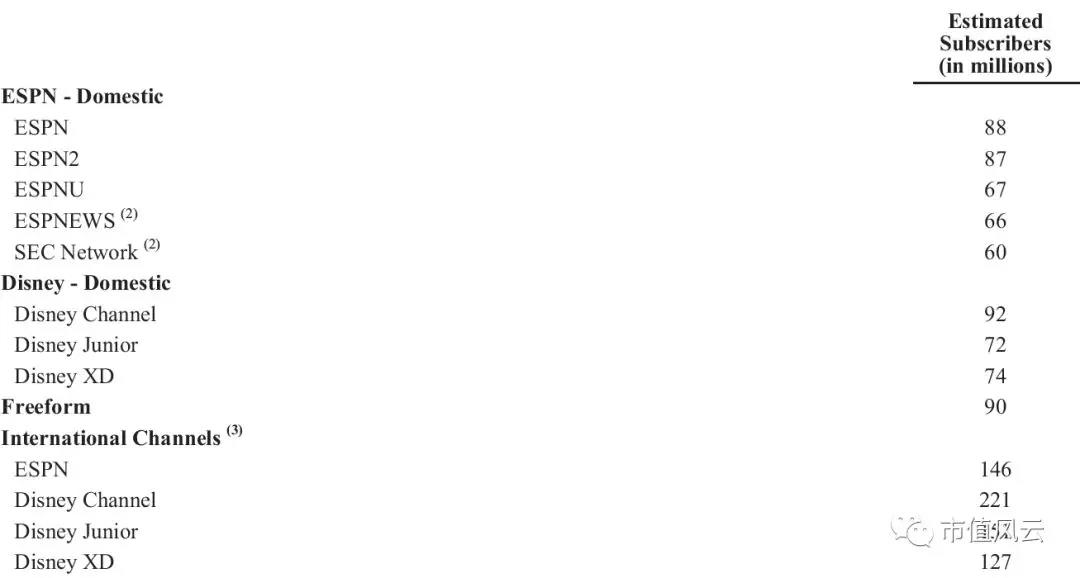

公司拥有三大品牌:ESPN,Disney,以及Freeform。ESPN是一家多媒体体育娱乐公司,公司持有其80%股权,旗下拥有多个热门体育频道;Disney在全球162个国家和地区以34种语言播出,品牌包含Disney频道, Disney少儿频道, Disney XD等;Freeform主要面向14-34岁观众群,内容包含自有影片以及特色品牌栏目。

部分主要频道收视率如下图(单位百万):

另外,公司于2017年9月进一步收购了BAMTech公司42%的权益,使得总权益达到75%,实现并表。BAMTech原是美国职业棒球大联盟(MLB)旗下附属公司,此次收购无疑将增强公司对MLB赛事转播的话语权,也将对公司后续推出直达用户(Direct-to-consumer,DTC)服务具有重大意义。

(2)广播电视网络

广播电视网络收入主要依靠广告费,也有一部分面向地方电视台的节目转播费。

该业务板块主要包括美国四大广播电视网络之一的ABC电视网。截止2017财年末(2017年9月30日),ABC电视网与美国244个地方电视台签有附属协议,可以覆盖到100%的美国电视用户。

介绍完基本信息,我们看财务信息。

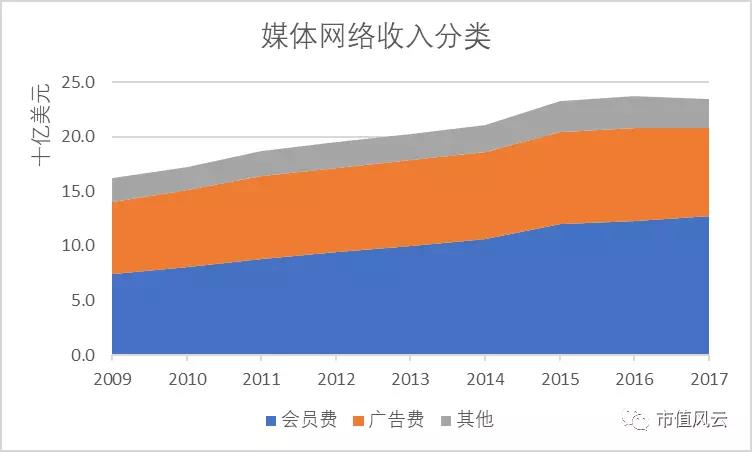

从该板块收入分类可以看出,会员费是第一大项,2017年达到127亿美元,占媒体网络收入的54%,自2009年起CAGR为7.0%;而同期广告费收入81亿美元,占板块收入的34%,CAGR为2.6%;其他部分占11%。

结合之前风云君对美股五大科技股的分析(万字重磅 | 深度解剖美股五大花旦:Apple 、Facebook、Google 、Amazon、Netflix ),互联网巨头脸书(FB)和谷歌(Alphabet)是两家以广告收入为主的公司。脸书2010-2017年收入CAGR为54%,和谷歌同期收入CAGR为21%。二者广告收入仍旧在高速增长。反观迪士尼的媒体网络广告收入多年来平均增速还不到3%。

显然,广告行业总体仍在增长,只是传统媒体未必分到那一杯羹。

根据麦格纳环球公司(Magna Global)的预测,美国2018年广告市场增速将达到6.4%。如果剔除周期性事件(cyclical events),如中期选举、世界杯、冬奥会等,那么增速为4.7%。

但是细分来看,各子行业表现可谓是天壤之别:一边是非互联网广告总体将下跌4.6%,全国性电视公司广告几乎0增长,纸媒广告下跌17%;另一边移动端广告增长29%,搜索类广告增长14%,视频类广告增长24%,社交平台类广告增长高达31%。

(来源:Magna Global)

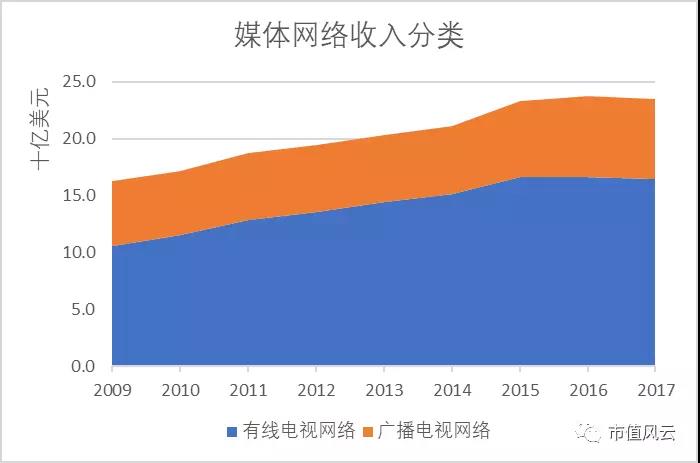

除了会员费和广告费的分类方法,再来看另一种分类:有线电视和广播电视业务,这更加有助于我们的分析。公司的有线电视业务收入远高于广播电视业务,2017年二者大约分别占板块收入的70%和30%。

从2015年开始,有线电视网络业务收入未能实现增长,始终维持在165亿美元。奈飞(Netflix)同期在美国国内的流媒体业务付费会员数增长高达22%,平均单个付费用户月付费金额增长达20%,意味着该业务收入实现了46%的增长。

由此不难看出奈飞的异军突起对传统有线电视网络业务的冲击。

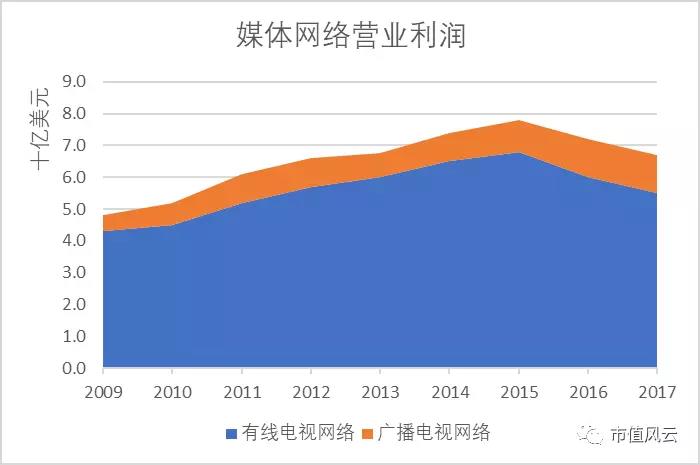

而如果从营业利润来看,有线电视网络的贡献比例最大,2017年占到板块营业利润的82%,广播电视仅占18%。

有线电视网络自2015年起出现了营业利润下滑,2015-17的营业利润分别为68亿、60亿、55亿,更进一步凸显了公司该板块的主要利润来源正在面临挑战,传统的多频道视频节目分发模式已经不足以支撑公司媒体网络业务的持续增长。

作为回应,公司表示在2018年将推出以ESPN品牌为基础的多体育内容分发服务,2019年将推出Disney品牌的影视内容分发服务,二者均为直达用户的流媒体服务。

除了以上两大业务,公司还通过持股50%的合资公司A+E电视网运营多个有线电视频道,如A&E,History,Lifetime等。另外,公司还拥有Viceland频道运营方Vice部分权益。

另外值得一提的是公司参股30%的网络平台Hulu,其业务模式与奈飞类似,都是基于用户订购的影视点播(SVOD,subscription video-on-demand)模式,核心在于订阅用户数以及原创内容的吸引力。

随着2018年7月27日公司宣布并购21CF(21st Century Fox)的提案获得双方董事会通过,公司将握有Hulu 60%股权,也将具备足够的动力投入到平台建设上,或许好戏这才开始。

最后,既然提到广播电视网络,就不得不说说监管了。由于几大公共广播电视网络主体节目免费、影响巨大、加上受联邦政府的经费资助,由此成为美国联邦通讯委员会(FCC)监管的重点。

财报中提到的监管方式包括:

设立电视台及无线电台必须取得许可;

公司拥有的8个电视台及无线电台的人口覆盖规模不得超过全国总人口的39%(最近一次FCC对公司的测算值为21%);

四家广播电视网(ABC,CBS,FOX,NBC)不得有任意两家处于同一实体控制下;

禁止不雅节目的播出,限制政治宣传广告的播出,对12岁以下儿童观看的节目限制商业题材植入等。

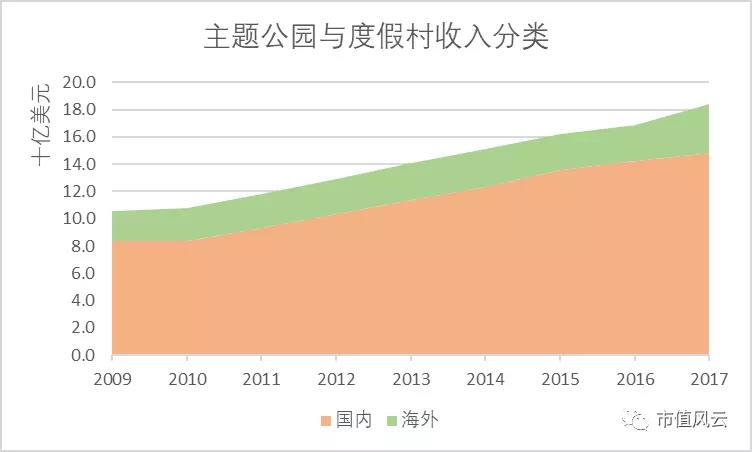

2. 主题乐园和度假村

在全球范围内,公司全资拥有并运营的主题乐园分布于美国佛州奥兰多、加州、夏威夷以及法国巴黎,另外,公司拥有香港迪士尼乐园47%权益,上海迪士尼乐园43%权益,而日本东京迪士尼乐园则由公司授权第三方经营。

值得注意的是,公司对香港和上海的迪士尼乐园因为拥有事实上的控制权,所以并表。

从该板块业务收入分类来看,显然美国国内是主体,占到2017年板块收入的80%。

上面提到的主题乐园规模相差很大。比如最大的奥兰多迪士尼乐园占地近25000英亩(约100平方公里)、含四大园区共22个主题区,每一个园区几乎就够你玩一整天;而最小的香港迪士尼乐园则占地仅310英亩(约1.25平方公里)、含7个主题区。另外,上海迪士尼乐园占地1000英亩(约合4平方公里)、含6个主题区。

所以如何因地制宜营造童话氛围,远非异地复制那么简单。

每个主题乐园附近都会建有酒店等配套设施。例如,上海迪士尼就配套有1220间客房,而香港迪士尼配套1750间客房。

基于上面提到的设施构成,该板块收入也主要取决于两点:主题乐园的入园访客数量以及酒店的入住情况。

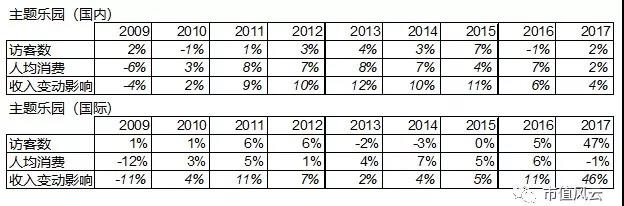

(1)主题乐园

公司主题乐园访客量近年来增长缓慢,多数年份访客量增长仅为2%左右。但是2017年访客量大幅增长,达到13%。

而人均园内消费额则多年保持增长,但2017年下降了1%。

两方面因素综合在一起,2017年主题乐园收入同比增长达到12%,较往年要高。

具体看国内和国际业务。显然访客数量的剧增主要来自于国际业务,考虑到公司上海迪士尼乐园开园时间为2016年6月,可以判断主要的增量来源于这一新园区的开放。

从数据看,2017年,国际园区的访客数增长47%,人均园内消费下降1%,最终对收入变动的影响是增长46%。

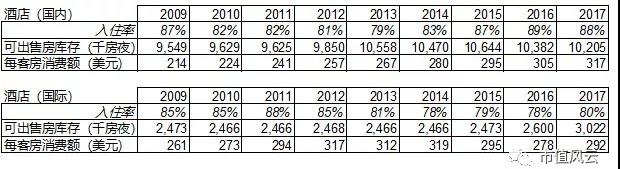

(2)酒店住宿

酒店入住率2017年达到86%,与过去两年基本持平且均处于较高水平。而公司旗下可出售的酒店房间达到1323万夜房,显示酒店房间同比有小幅上升。另外从单客房消费金额来看,这些年呈现上涨态势,从2009年起CAGR为4.3%。

同样,我们按照国内和国际两部分来看。国内酒店入住率明显要高一些,2017年达到88%,而国际部分仅为80%。从可出售的酒店房间来看,国内达到1021万房夜,是国际部分的3倍多。另外,国内单客房消费金额也较海外高。

从数据来看,如何提高海外度假村客房的入住率是公司需要关注的主要问题。

3. 影视娱乐

该板块收入主要分为三部分:电影发行、家庭娱乐,以及电视及订阅点播视频。

以2017财年为例,电影发行收入29亿,家庭娱乐收入18亿,而电视及订阅点播视频收入则为37亿美元。

公司发行的电影主要由迪士尼影业(Walt Disney Pictures)、皮克斯动画工作室(Pixar)、漫威(Marvel)、卢卡斯影业(Lucasfilm),以及试金石影业(Touchstone Pictures)创作。

其中,试金石影业作品由于广泛针对成年观影人群,相对暗黑、重口,2016年,迪士尼原本通过试金石影业与梦工厂(DreamWorks)签订的2011-16年发行协议到期,自此试金石影业名存实亡。

当然,试金石被雪藏的另外一种说法是,迪士尼的粉丝不能接受一个造梦工厂居然生产限制级影片,这和迪士尼的形象严重不符……

这可让风云君相当不爽,因为试金石影业也曾是出产荧幕经典的地方,这当中包括《圣诞夜惊魂》(The Nightmare Before Christmas)、《死亡诗社》(Dead Poets Society)、《风月俏佳人》(Pretty Woman)、《珍珠港》(Pearl Harbor)等。

《圣诞夜惊魂》可谓天马行空,到现在仍然是风云君的最爱。

回到原题,从2006年以74亿美元并购皮克斯动画工作室,到2009年以40亿美元并购漫威(旗下有多达5000个卡通人物),再到2012年以40.5亿美元并购手握星球大战系列IP的卢卡斯影业……从迪士尼的足迹来看,它绝对算得上是国内现在大红大紫的“大IP”概念的祖师爷。

从收入来看,电影发行收入主要受该财年发行的电影票房影响。2017财年较2016财年的37亿美元有所下降,主要是因为2016财年播出的《星球大战7:原力觉醒》、《疯狂动物城》等票房表现要好于2017财年推出的《星球大战外传:侠盗一号》、《美女与野兽》等。

而家庭娱乐主要是指影片以DVD、蓝光以及电子许可播放,往往是在影院上映后3-6个月开始发布,所以自然会受到上映影片热度的影响。2017财年表现不济主要也是受到星战系列影片销售下滑的影响。

而针对电视市场,截止到2017财年年底,公司通过自制或购买而在国内市场的主要作品数量为1400部,而国际市场作品数量为1900部。

公司将影片授权给各有线及广播电视网络、电视台以及其他视频服务提供商用以播放。以影视点播(VOD,Video-on-Demand)为例,公司在影片进入家庭娱乐环节的发布节点时,会同时授权影视点播节目提供商在某一段时期内租售影片。

点播窗口过后,进入第一付费电视窗口(Pay Television (Pay 1)),公司目前在美国国内的付费电视权已独家授予奈飞,后者可以使用2016-18年间迪士尼发行上映的所有电影内容。

当然,随着两家公司的竞争日趋公开化,迪士尼已经表示,自2019年起不再向奈飞提供电影内容。

此外,迪士尼音乐集团(DMG,Disney Music Group)和迪士尼剧院集团(Disney Theatrical Group)同样被归于该板块。

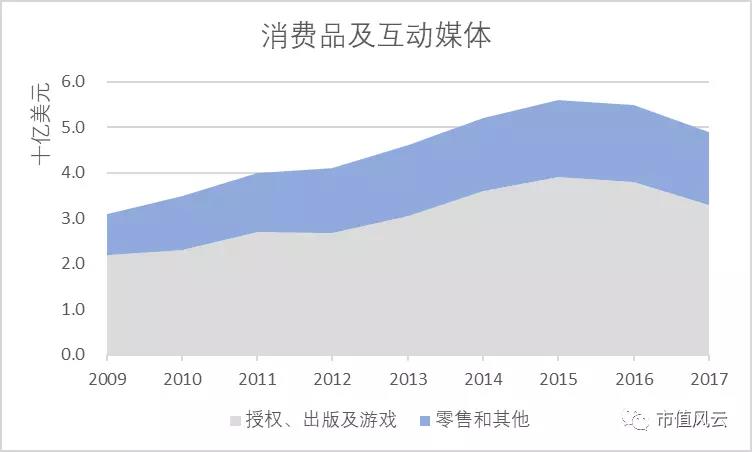

4. 消费品及互动媒体

迪士尼将品牌名称、动画人物、视觉及文字版权授权给全球各地的各类制造商、游戏开发者、出版社以及零售商使用,或者通过自有零售渠道销售商品、游戏、出版物等取得收入。

有趣的是,公司在中国还有英语学习中心(Disney English)赚学费,真是只有想不到!

财务表现方面,从2015年开始,该板块收入持续下滑。2017年,授权、出版及游戏业务收入33亿美元,同比下滑15%,零售及其他业务收入16亿美元,同比下降8%。

三、其他财务指标

1. 合约负债与内容创作投入

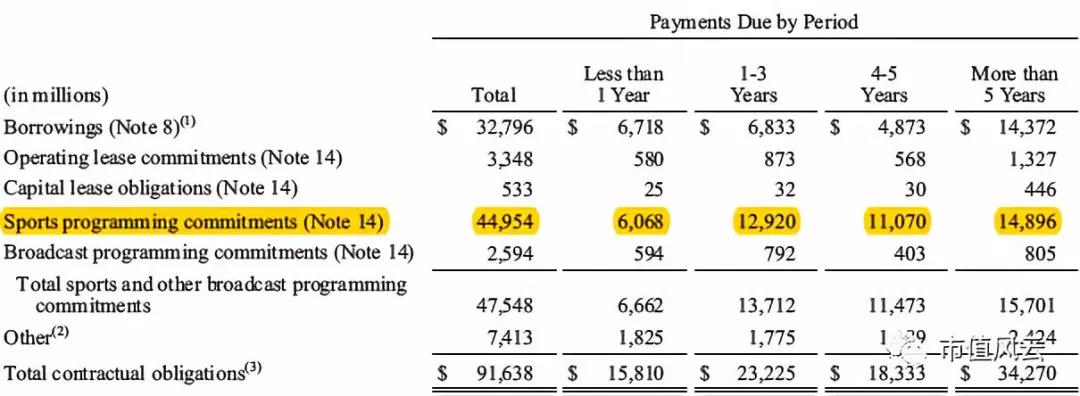

之前在讲奈飞时,风云君对其内容制作的投入记忆犹新:总计近180亿美元的流媒体内容合约占到2017年合约负债总额的63%。

回到迪士尼身上,公司最大的合约负债为体育节目合约,达到450亿美元,占全部合约负债的49%。

显然,二者虽然都为内容花了大价钱,但是当前发力的方向并不同:奈飞聚焦在流媒体独家原创内容创作与获取内容授权上,而迪士尼则押重注在体育节目转播权上,包括大学橄榄球及篮球、NBA、NFL、MLB、美国网球公开赛、各种足球赛事、NHL、温布尔登网球锦标赛、美国高尔夫大师赛等,几乎一网打尽。

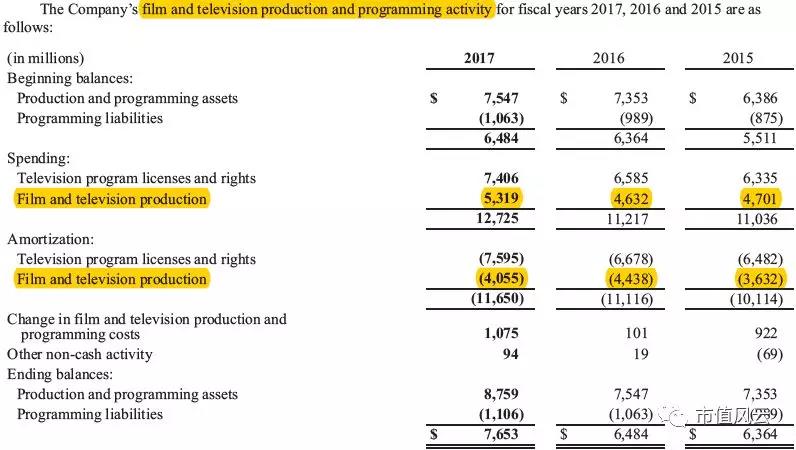

而单就影视内容制作角度来看,迪士尼的投入资金其实也并不低。2017年花费为53亿美元。如果刨去摊销金额,那么净增加金额达到11亿美元,较去年同期增长10倍。显然,迪士尼正在加大影视制作投入资金。

而奈飞2017年在影视制作商的花费为60亿美元,比迪士尼还要高一些。当然,如果再考虑到规模,奈飞 2017年营业收入仅为117亿美元,而迪士尼媒体网络和影视娱乐两个板块的收入为320亿美元,显然奈飞的投入更加激进。

2. “价值股”的股东回报与现金流

前文中,风云君指出过公司的盈利能力强,虽然成长性有待验证。

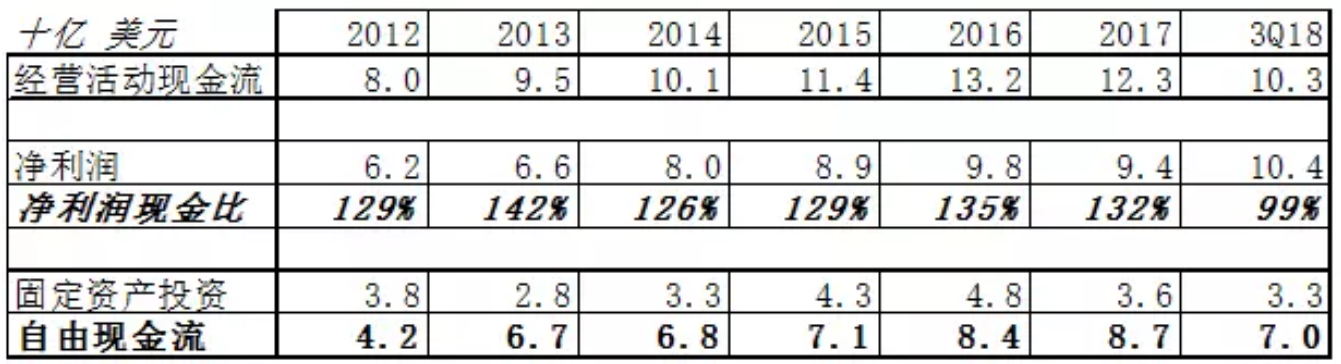

公司经营活动现金流极为强劲,各财年净利润现金比率都超过100%,2018财年前三季度也达到99%,可以说盈利质量非常高。

另外,公司近些年的自由现金流全部为正且在稳步上升,显示出强大的回报股东的能力。

而从公开信息来看,仅自2012年以来,公司各年进行股票回购和支付股息的支出就达到了483亿美元,其中2017年的股票回购耗资达到94亿美元。

另外,公司用于股权补偿的开支相对较小,符合价值型公司的定位。

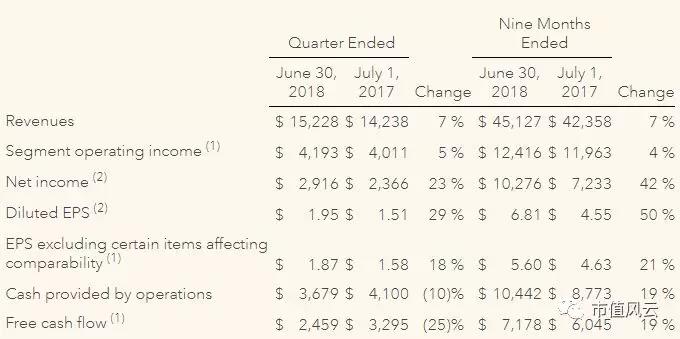

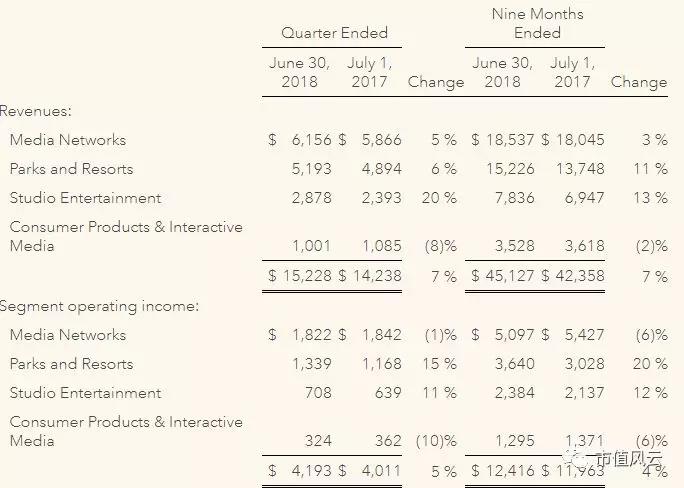

3. 2018财年前三季度财务表现

从公司2018财年前三季度的表现来看,风云君对公司的成长性又多了一份期待。

数据显示,公司前3季度收入同比增长7%,净利润增长42%,而经营活动现金流增长19%。

具体业务分类来看,主要的贡献来源是主题乐园和度假村,以及影视娱乐这两个板块,前三季度营收及营业利润增幅均达到两位数,其中,主题乐园和度假村的营业利润增幅甚至达到了20%。

主要原因一是美国经济大环境欣欣向荣,入园门票、园内消费、酒店价格统统涨价,而海外市场方面,上海和香港迪士尼乐园访客人数也在大幅上升。

当然,听完好消息自然还有坏消息,四大板块中的第一大——媒体网络业绩依然没有起色,前三季度收入增长率仅为3%,而营业利润则下滑6%。

这可怎么办呢?并购!

根据公司7月27日的公告,公司将以每股38美元并购21CF,二者随后都将成为新成立的新迪士尼(New Disney)旗下子公司。并购方式大致为50%现金加50%股权,迪士尼将为此次并购支付大约357亿美元现金并发行3.43亿股新股。

由此,一个业内第一的媒体巨头正式出炉。

21CF在全球有超过18亿订阅用户,旗下拥有FOX,国家地理(National Geographic),Fox News,FOX Sports,FX以及Star India等众多优质品牌,2017财年(截止2017年6月30日)收入达到285亿美元,比迪士尼2017财年媒体网络板块收入235亿美元还要高。

故事还没完。被并购的21CF当前还在与传媒老大康卡斯特(Comcast)争夺欧洲传媒巨头Sky的所有权。21CF目前持有Sky约39%股权,报价325亿美元收购剩余61%股权。

那么,到底最后的剧情会如何演进呢?是迪士尼靠“买一送一”成就一家独大,还是康卡斯特迅速跟上买入Sky形成双雄争霸格局?或是21CF利用保存的广播电视网络和买来的Sky打包在一起重新崛起成一家传媒巨头?

对了,别忘了21CF将持有新迪士尼公司17-20%的股权。

不管怎样,传媒行业大洗牌格局下,过去一定是回不去滴,大佬都在疯狂,其他业内公司还能继续蛋定?

搬好小板凳,看戏!

相关文章

国家旅游局原副局长杜一力:旅游企业不应急于做全产业链

国家旅游局原副局长杜一力:旅游企业不应急于做全产业链 新旅界研究笔记 | 区块链技术重构住宿服务,免税行业资本运作加速

新旅界研究笔记 | 区块链技术重构住宿服务,免税行业资本运作加速  迪士尼“乐园+IP”学徒遍地 华谊兄弟首个电影世界项目学到了几分?

迪士尼“乐园+IP”学徒遍地 华谊兄弟首个电影世界项目学到了几分? 猫途鹰公布2018年“旅行者之选”全球最佳游乐园和水上乐园榜单

猫途鹰公布2018年“旅行者之选”全球最佳游乐园和水上乐园榜单 Sabre Q3总收入上涨7% NDC推广尚需时日

Sabre Q3总收入上涨7% NDC推广尚需时日- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济