《2019中国旅游创业创新信心指数报告》发布:资本寒冬要来?

2018-12-18 10:54:40 新旅界 Jenny

报告反映出了旅游双创正在逐步滑向“波谷”,“寒冬期”可能真的逼近了。

自2016年下半年到2017年,旅游双创领域出现了一些新问题和新风向,如“资本的寒冬”、“旅游创业的高失败率”等。

为了分析这些问题并给旅游创业创新领域提供一定参考,中关村智慧旅游创新协会与北京第二外国语学院酒店管理学院从2016年开始推出《中国旅游企业创业创新信心指数报告》。

继2016年、2017年连续两年推出《中国旅游企业创业创新信心指数报告》【往期回顾】后,北京第二外国语学院旅游科学学院与中关村智慧旅游创新协会,于2018年12月16日继续推出《中国旅游企业创业创新信心指数报告(2019)》。

与前两次报告相同,本次报告邀请来自旅游业头部企业、中小旅游创业企业、投资机构、旅游学界、政府及行业协会等30名专家对2019年我国旅游创业创新信心指数进行评价(具体名单见附录),通过对2019年旅游企业双创领域中的产品与商业模式、资本、成功率、人才、收购、政策、前景等方面进行预测和分析,以信心指数的形式来反映旅游企业双创领域的发展趋势。

六大维度测算指数

本次报告仍然沿用之前的信心指数计算公式:

信心指数 =资本*10+人才*10+政策*10+并购*10+成功率*20+前景*40

其中,“资本”是指资本方对2019年旅游双创的预期,包括对旅游双创的整体前景预测和对旅游双创市场环境预测两个部分。“人才”是指进入旅游双创领域人才的发展趋势预测。“政策”是指针对旅游双创的相关政策的支持力度程度的预测,“并购”是指旅游业中大型企业对中小旅游创业企业并购趋势的预测,并购趋势的活跃度在一定程度上反映了旅游双创领域的活跃度以及旅游产业格局的变化。“成功率”是指对2019年旅游创业创新成功率的预测。“前景”是指专家在整体上对2019年旅游双创前景和形势的预测。

通过对30位专家学者进行问卷调查,分别计算每个子信心指数的平均分,再结合权重进行计算整体信心指数,结果如下:

信心指数 =(3.79*10+3.43*10 +3.71*10+3.50*10 +2.96*20+3.61*40)/5 = 69.58

通过计算结果可以看出,2019年我国旅游整体双创信心指数为69.58。2018年我国旅游双创信心指数为76.06,同比下降了6.48,表明专家对2019年旅游双创领域的信心有较大的下降,预期较不乐观。

具体来看,如图1所示,对旅游双创领域中的资本、人才、政策、并购、成功率和前景等信心指数的各个维度均有不同程度的下降。其中,“并购指数”下降最大,说明旅游双创的活跃度在减弱。前景指数、资本指数、成功率指数、政策指数也都有不同程度的下降,进一步说明旅游双创信心在各方面都表现出了不同程度的减弱趋势。

▲图1 2018年与2019年信心指数对比▲

2017年到2019年信心指数对比分析

持续3年的跟踪分析使得我们对于旅游企业创新创业发展态势有了更加清晰的认识。整体来看,三年的信心指数整体呈下降趋势,反映出旅游双创正在趋向旅游双创市场周期律中的“波谷”阶段。

其中资本维度一直在下降,且下降幅度较大,表明资本市场对投资旅游双创前景的乐观预期一直在下降。

其他几个维度在2017年到2018年有小幅上升,其中“成功率”维度上升较大,但2019年都有较大幅度的下降,充分表明多种因素影响下的旅游双创信心、预期波动较大,加剧了未来不确定性。

连续三年信心指数的变动趋势,其背后的原因值得深思。

▲图2 2017年-2019年旅游双创信心指数对比▲

从旅游双创的市场周期性来看,自2013年左右技术、政策、资本等多重因素的叠加效应推动了旅游双创的“波峰”和“泡沫”的出现,旅游双创领域中资本的盲目逐利、技术的盲目崇拜和政策红利的过分依赖,愈演愈烈。

然而到了2016年下半年以及2017年,开始出现新的变化,相当一批旅游创业企业(即使是当年被资本和媒体热捧的明星级创业企业)逐渐被淘汰出局,新老创业企业获得创投资本青睐的难度也越来越大。本次报告显示出的2019年旅游双创信心不足,反映出了旅游双创正在逐步滑向“波谷”,“寒冬期”可能真的逼近了。

十个层面分析

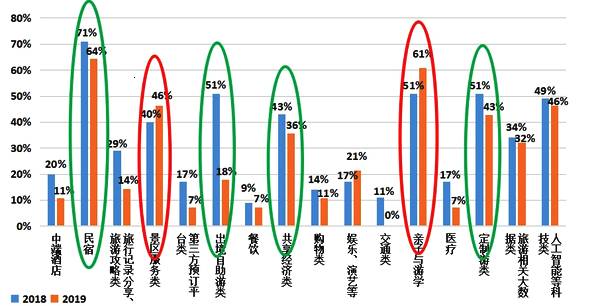

1. 2019年旅游双创的产品与商业模式集中领域预期

▲图3 旅游双创产品与商业模式集中领域预期▲

从比例来看,2019年旅游双创的产品和商业模式主要会集中在民宿(64%)、亲子与游学(61%),景区服务类与人工智能等科技应用类比例也较高(46%),次之是定制游类(43%)、共享经济类(36%)。

从增长趋势来看,亲子与游学类增幅较大(10%),次之的是景区服务类(增长6%)和娱乐演艺类(增长4%),说明专家对这几种产品和商业模式类型的成长有较好的预期。

但其他类型的产品与商业模式则均预测为下降趋势,其中,下降幅度最大的是出境自助游类(下降33%),次之的是旅游分享和攻略类(下降15%)、第三方预订平台(下降10%)、医疗旅游(下降10%)等。

2018年关注度较高的人工智能等科技类、定制游类、共享经济类、旅游相关大数据类等也出现了小幅下降。

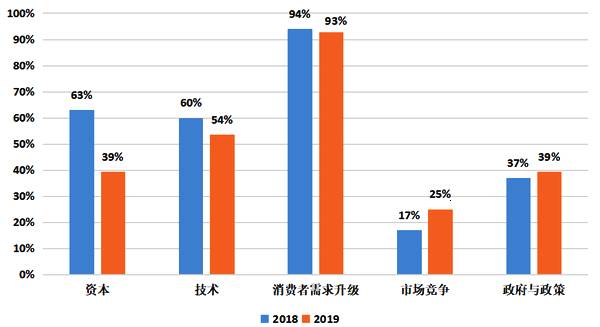

2. 旅游企业双创的驱动力预期

▲图4 旅游企业双创的驱动力预期▲

关于2019年旅游企业双创驱动力方面,消费者需求升级的比例最大,与2018年相比无较大变化;资本因素与技术因素的比例分别从63%和60%,下降到39%和54%,下降幅度较大;市场竞争因素的驱动作用增长较大,政府与政策因素并无较大变化。

可以看出,消费者需求升级仍然是最主要驱动力,资本与技术次之,但对资本与技术的预期驱动作用在减弱、对市场竞争的预期驱动作用在增强,反映出了旅游双创正在以及将会经历一个“转型期”。

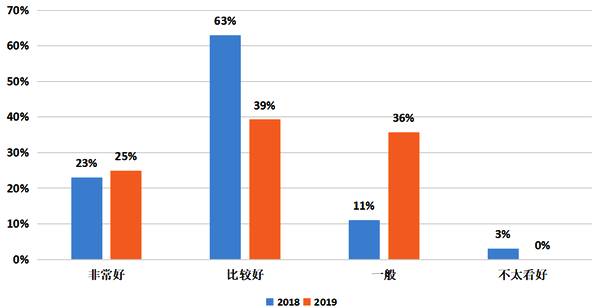

3. 资本投资旅游双创领域的前景预期

▲图5 资本投资旅游双创的市场前景预期▲

2019年资本对旅游双创市场前景的预期出现新变化,“比较好”的比例大幅减少(下降24%),“一般”的比例大幅增加(增加25%),“非常好”的比例基本持平。表明与2018年相比,2019年资本对旅游双创市场的投资前景依然比较乐观,但乐观的预期在逐年减弱。

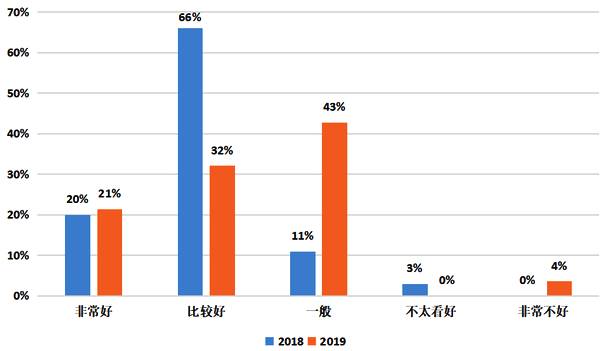

4. 资本投资旅游双创领域的市场环境预期

▲图6 资本投资旅游双创领域的市场环境预期▲

2019年资本对旅游双创的市场环境预期出现新变化,预期“比较好”的比例大幅减少(下降34%),预期“一般”的比例大幅增加(上升32%),且首次出现“非常不好”(4%),“非常好”的比例没有较大变化(21%)。

这表明与2018年相比,2019年资本对旅游双创市场环境持谨慎乐观的态度,且乐观的预期减弱趋势明显。

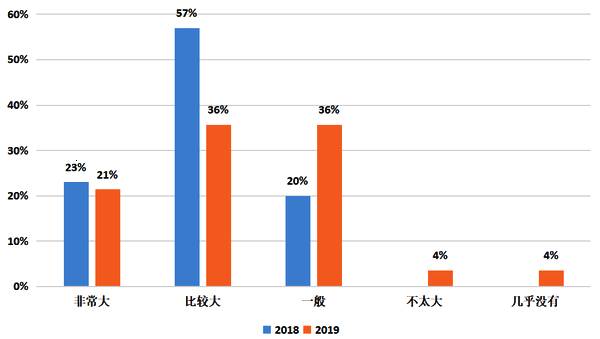

5. 旅游双创政策的支持力度预期

▲图7 旅游双创政策的支持力度▲

在旅游双创政策支持力度方面,2019年出现新变化。预期“比较大”的比例大幅减少(21%),预期“一般”的比例有较大幅度增加(16%),且开始出现“不太大”(4%)、“几乎没有”(4%)。

表明与2018年相比,政策在旅游双创方面的支持作用有所减弱,“政策红利”的预期在减弱,旅游双创企业更应在“政策红利”可能消退前找寻突破口以应对新的变化。

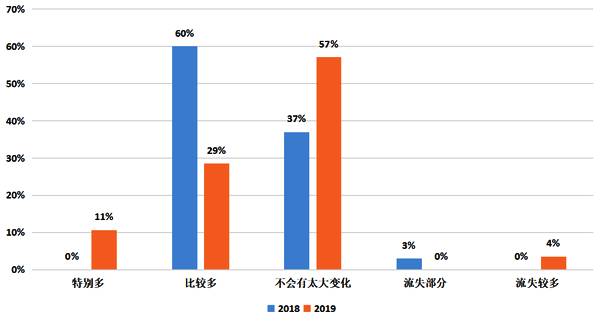

6. 进入旅游双创领域的人才趋势预期

▲图8 进入旅游双创领域的人才趋势预期▲

与2018年相比,2019年进入旅游双创领域的人才预期出现新变化,预期“不会有太大变化”的比例大幅增加(上升24%),预期“比较多”的比例大幅减少(下降31%),并且开始出现“流失较多”(4%)。

表明与2018年相比,2019年进入旅游双创的“人才”趋势预期将会保持较为平稳的态势。

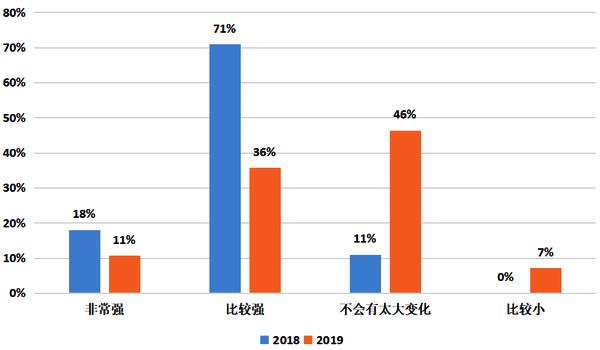

7. 大型旅游企业收购中小创业企业倾向的预期

▲图9 大型旅游企业收购中小创业企业的倾向预期▲

与2018年相比,2019年旅游收购倾向预期出现新变化,预期“比较强”的比例有大幅减少(下降35%),预期“不会有太大变化”的比例大幅增加(上升35%),开始出现“比较小”(7%),“非常强”有小幅减少。

表明2019年大型旅游企业收购中小创业企业的倾向预期会减弱,反映出旅游双创的活跃度在减弱,巨头时代的旅游产业格局正在逐步固化。

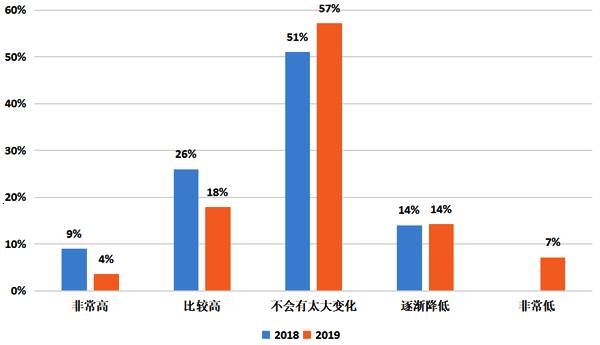

8. 旅游企业创业成功率预期

▲图10 旅游创业企业成功率▲

与2018年相比,2019年旅游创业成功率出现部分新变化,“非常高”、“比较高”均下降(分别下降5%、8%),预期“不会有大变化”有小幅增加(6%),开始出现“非常低”(7%)。

表明专家对2019年旅游创业成功率的持谨慎乐观态度,且乐观预期呈小幅下降趋势。

9. 旅游企业创业前景预期

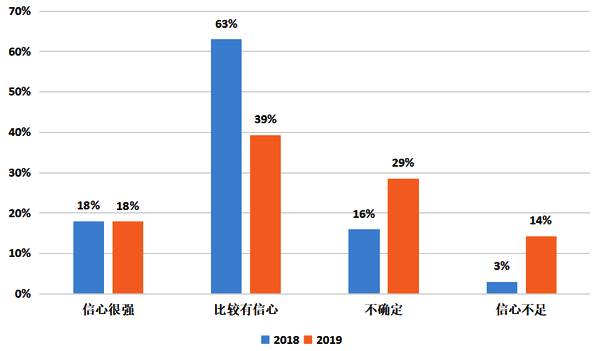

▲图11 旅游企业创业的前景▲

与2018年相比,2019年旅游企业双创的前景预期出现新变化。“比较有信心”降幅较大(下降24%)、“信心不足”增幅较大(11%),“不确定性”增幅较大(13%),“信心很强”没有变化。

表明专家对2019年旅游双创前景的乐观预期在下降,对双创的信心在下降,预期的不确定性在增强。

10.旅游双创领域的未来趋势

▲图12 旅游双创领域的重要趋势▲

本题是让受访专家填写未来一年旅游双创领域可能发生的重要趋势的关键词。2017年的关键词为“服务升级、细分化、资本驱动和技术驱动”,2018年的关键词为“消费升级、技术革新、细分市场和创新化”,2019年的关键词为“用户体验、深度运营、苦练内功、服务”。

可以看出,面对旅游双创领域逐渐出现的“寒冬”局面,专家对旅游企业双创的趋势预测也有变化,无论是2017年的“技术、资本”还是2018年的“消费、市场、技术”,均是关注旅游企业外部因素,到了2019年则出现了“体验、运营和内功”,开始关注旅游企业的内部因素,从外向内的转化,标志着旅游企业双创即将进入深度的转型期和调整期。

受访专家特征分析

1. 身份类型

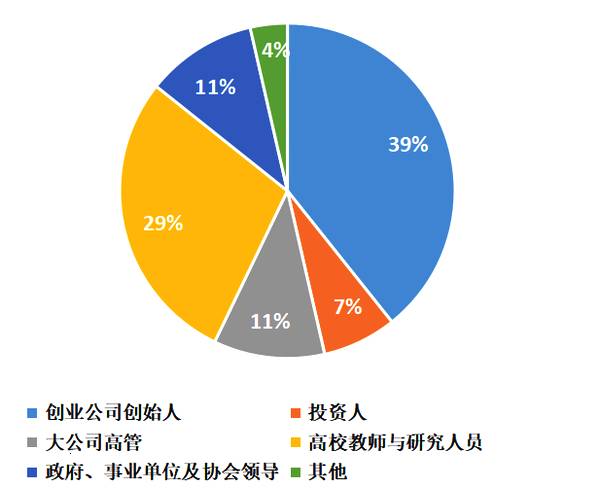

▲图13 身份类型比例 (注:由于四舍五入问题,比例总和为101%)▲

在本次调查中,39%为旅游创业公司创始人;29%为高校教师与研究人员;11%为大公司高管和创业公司创始人;7%为投资人。受访专家结构:以创业创新公司人员为主,兼顾其他利益方。

这些身份类型也表明本次信心指数的分析,既考虑到了近半数的旅游创业公司的创始人意见,也融合投资人、大旅游企业的高管、高校教师和科研人员、协会领导等多方面的意见,从而尽量保证信心指数预测的客观性。

2. 受教育程度

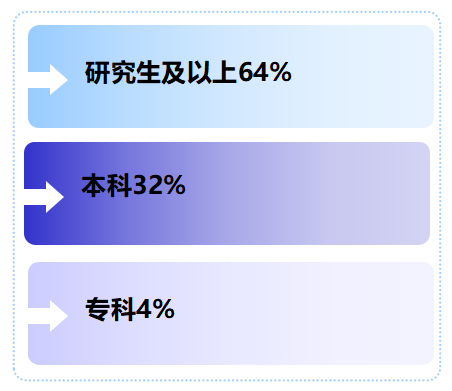

▲图14 受访专家学历分布▲

受访专家的文化程度普遍集中在本科以上,尤其是研究生及以上学历占64%,本科学历占32%,而专科学历仅占4%。

3. 海外受教育经历

▲图15 受访专家海外学习或工作经历情况▲

受访专家中有54%无海外学习或工作的经历,占到一半以上,有海外学习或工作经历的则占46%。

4.专业背景

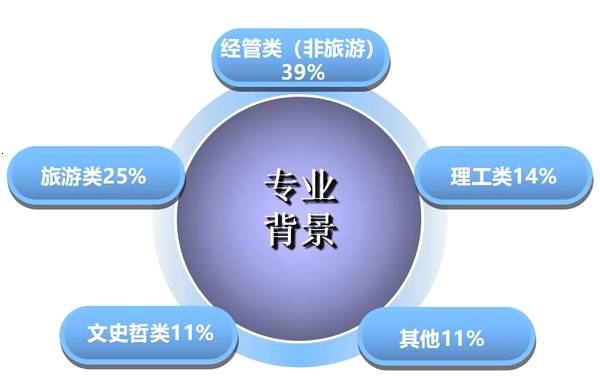

▲图16 受访专家专业背景▲

创新创业企业的创始人学科背景分布较集中,其中经管类(非旅游)背景较多,占39%,旅游类为25%,理工类为23%,文史哲类最少,占11%。

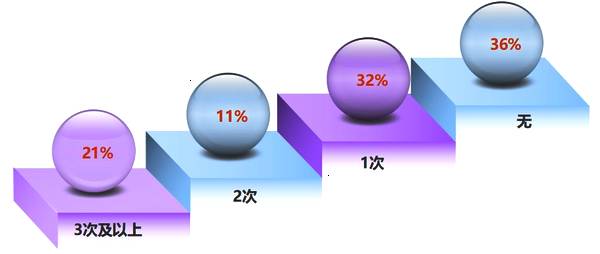

5.创业者的创业次数(仅限创业者及高管回答)

▲图17 创业者创业次数▲

32%的创业者在此之前有过一次创业经历,没有过创业经历的占36%,有过2次创业经历的占11%,21%的人有过3次及以上的创业经历。

6. 创业者创业前与旅游相关工作的经验年数(仅限创业者及高管回答)

▲图18 创业者创业前与旅游相关工作的经验年数▲

创业者在创业之前与旅游或目前工作相似的经验的年数为6年以上的人数最多,占到57%,其次是没有旅游相关工作经验的,占到18%,工作经验3年-5年和1年-2年的人数较少,分别为14%、11%。

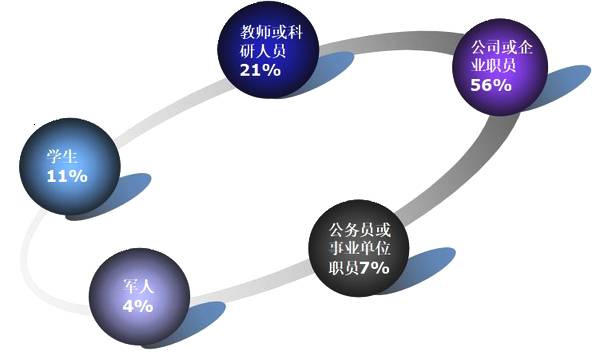

7. 创业者创业前的职业(仅限创业者及高管回答)

▲图19 创业前职业占比(注:剩下的1%为“其他”)▲

创业者在创业前普遍任职于公司或者企业,占到56%,创业前是教师或科研人员的为21%,学生占到了11%,公务员或事业单位职员的为7%,其余的军人。

综上所述,2019年旅游双创信心指数整体呈下降趋势,预期并不乐观,在心理层面上的“寒冬期”可能真的出现。对资本与技术驱动作用的预期在减弱,“政策红利”减少的预期开始出现,但消费需求依然是旅游双创最大的驱动力。

旅游双创产品与商业模式方面,景区服务类、亲子与游学类最受关注,表明文旅融合的大势开始产生作用,科技类、平台类的关注热度有小幅下降。并购趋势没有较大变化,旅游双创活跃度在减弱,资本、人才、政策、成功率和前景的乐观预期都出现下降趋势。

未来趋势的关键词由关注“资本、技术、市场”转向“用户体验、深度运营、苦练内功和服务”,由外向内的转变标志着旅游双创进入转型期和调整期。

尽管预期不太乐观,可能到来的“寒冬期”也会压制部分需求、影响信心,但应当认识到,这是一个市场周期性波动的客观规律。它同时也会挤出“泡沫”,倒逼旅游企业思考与转向“苦练内功”,对旅游双创的企业、投资界、政府部门等利益各方都是一个良性的“教育”与“学习”过程,能活下来、活得好的旅游企业终将成为双创领域的赢家。

附:《2019年中国旅游创业创新信心指数报告》受访专家名单

旅游创业创新公司专家

投资机构专家

高校与协会专家

民间智库专家

报告完成单位:中关村智慧旅游创新协会/北京第二外国语学院旅游科学学院

报告执笔人:李彬、杨露鹭

相关文章

- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济