新旅界研究院发布《2020-2021年中国文旅上市公司成长性报告》

2021-10-08 10:57:20 新旅界 杨佳旭

一文看懂中国文旅上市公司整体表现。

精彩语录

● 对于景区行业的未来发展,我们认为在产品维度,破圈、升级、变革成为大趋势,项目和企业需要推动业态升级和创新。在运营维度,智慧化运营、精细化运营将愈发普及。

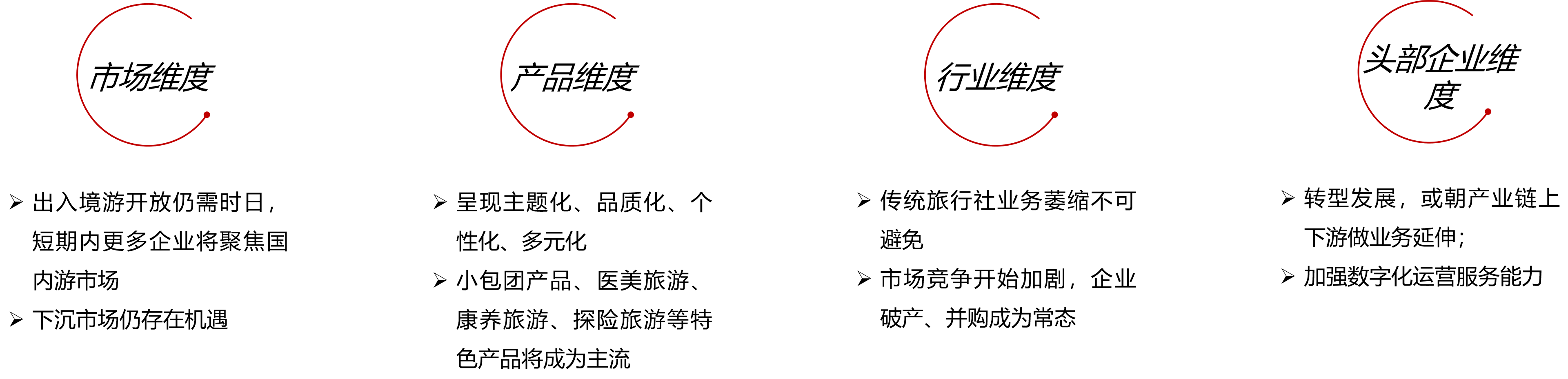

● 对于旅行社发展,从未来发展来看,出入境游开放仍需时日,短期内更多企业将聚焦国内游市场,同时下沉市场仍有机会。此外,头部企业将会拓展业务生态、加强数字化服务能力。

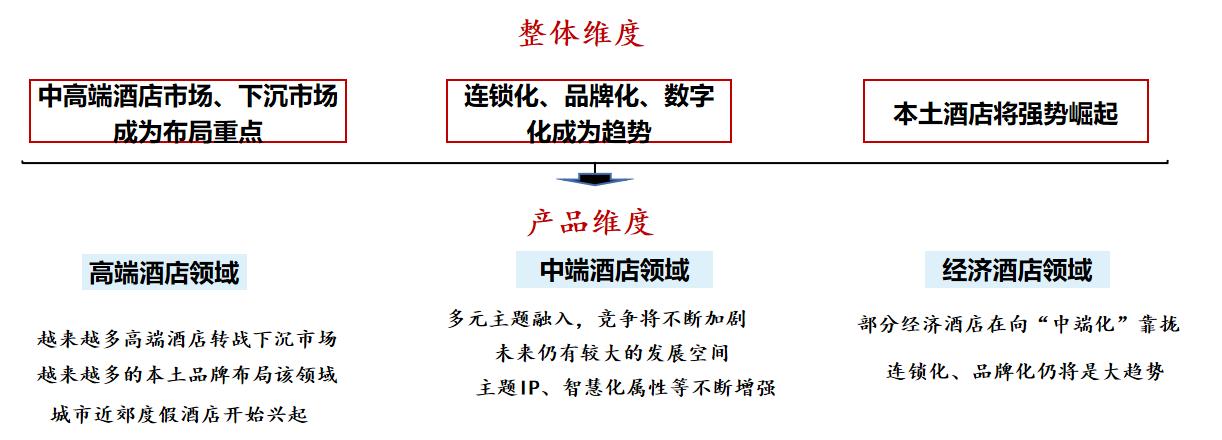

● 从未来发展来看,在高端酒店领域,越来越多品牌转战下沉市场,越来越多的本土品牌布局该领域,城市近郊度假酒店开始兴起。

9月27日, 2021中国文化和旅游上市公司(铜仁)峰会在贵州铜仁举行。本次峰会由新旅界、旅柚组织举办,峰会以“文旅大融合 铜仁话未来”为主题,透过中国文旅上市公司的发展变化,折射文旅产业的前沿趋势和创新思路,探寻新格局下文旅产业创变升级的新路径。会上,新旅界研究院研究总监杨佳旭发布《2020-2021年中国文旅上市公司成长性报告》,以下为演讲实录:

各位领导、各位嘉宾,大家下午好!我是新旅界杨佳旭,我代表新旅界研究院来发布《2020-2021年中国文旅上市公司成长性报告》。本报告已经连续发布四年,主要聚焦文旅上市公司的业绩表现和成长动力,已经逐渐成为观察行业变化的窗口。

首先对整个报告的编写情况做一个简单的说明,我们纳入研究范围的是文化和旅游业务占比达到10%以上的上市公司,覆盖A股、港股和美股三大市场,共76家上市公司。分析数据来自企业财报、机构调研报告、媒体报道、新旅界调研访谈等渠道,使用的数据平台为WIND和choice金融终端。在分析方法上定量与定性分析相结合,财务分析和业务分析相结合。

在时间维度方面,我们对上市公司2020年和2021年上半年业绩进行综合分析,我们将文旅上市公司根据其主营业务划分成了七大板块,分别是景区类、酒店类、旅行社类、主题公园类、在线旅游类、影视文化类和其他类。

在上市公司的经营业绩评价方面,我们构建了一个由13个指标组成的评价体系,从盈利能力、营运能力、偿债能力、发展能力四个方面对上市公司的经营和成长性进行分析。

A股文旅上市公司的整体表现

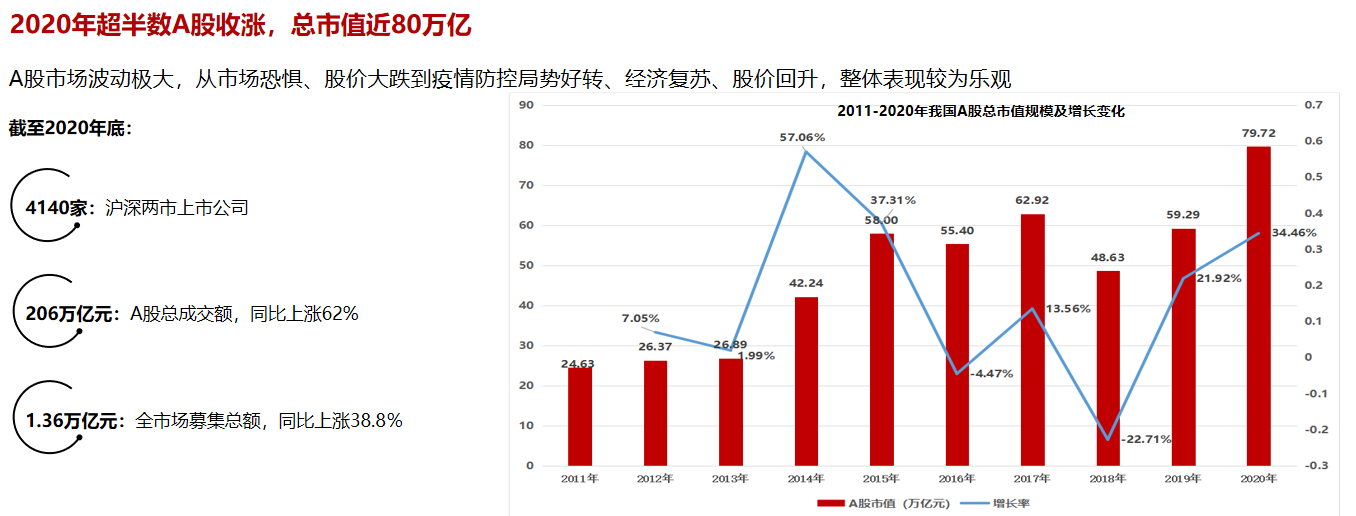

从A股整体市值来看,我们看到2020年上市公司经历了不平凡的一年,市场波动极大,从市场恐惧、股价大跌到疫情防控局势好转、经济复苏、股价回升、市场信心逐渐恢复,全年市值表现较为乐观,2020年底,A股市值达到79.72万亿元,同比增长34.46%,超半数A股收涨。A股总成交额达206万亿元,同比上涨62%。

从文旅产业来看,2020年底,文旅上市公司总市值29188亿元,除去2020年上市的3家公司,总市值为29051亿元;同比大幅上涨89.80%;扣除美团-W极值,同比增长35.72%。2021年6月底,文旅上市公司,总市值为32177亿元,除去2021年上市的1家公司,总市值32145亿元,同比上涨10.13%;共有47家公司实现市值增长,占比达到61.84%。

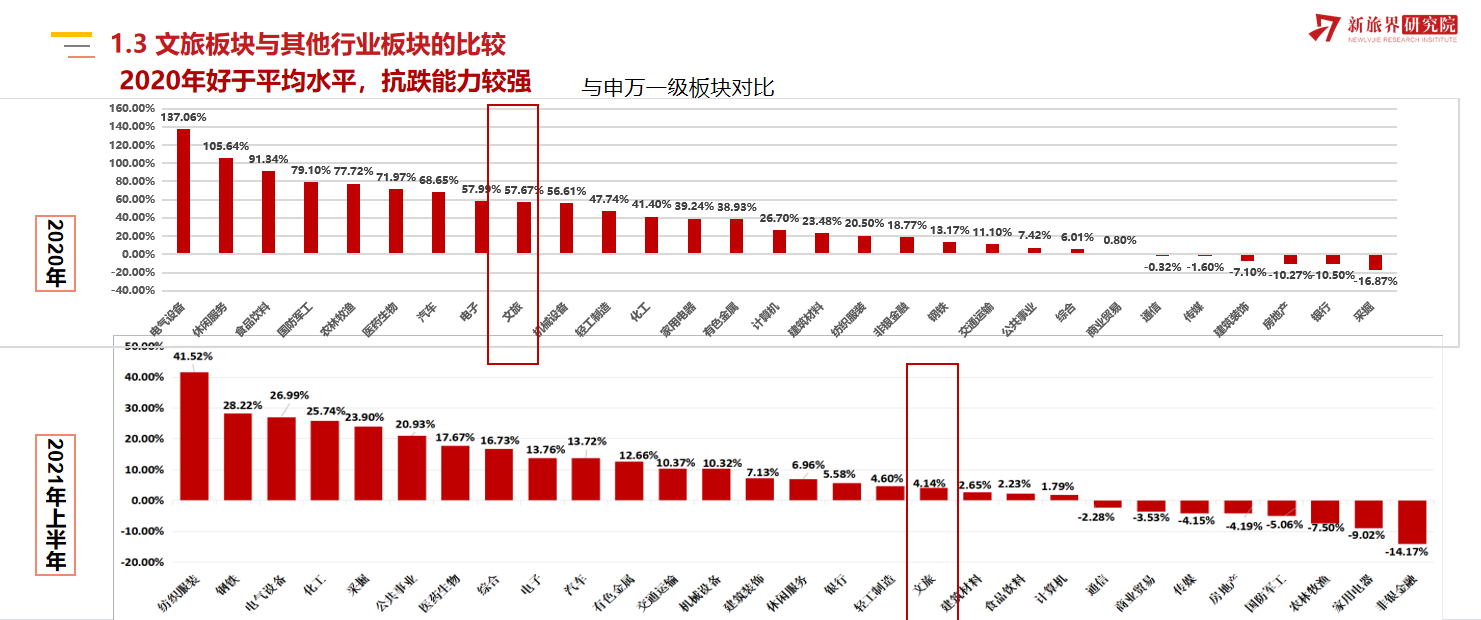

从文旅板块上市公司与其他行业板块的市值变化比较来看,将文旅板块与申万一级行业指数体系32个行业板块进行横向对比,文旅行业市值增长幅度优于大部分行业板块。而到2021年上半年,排名有所下滑。

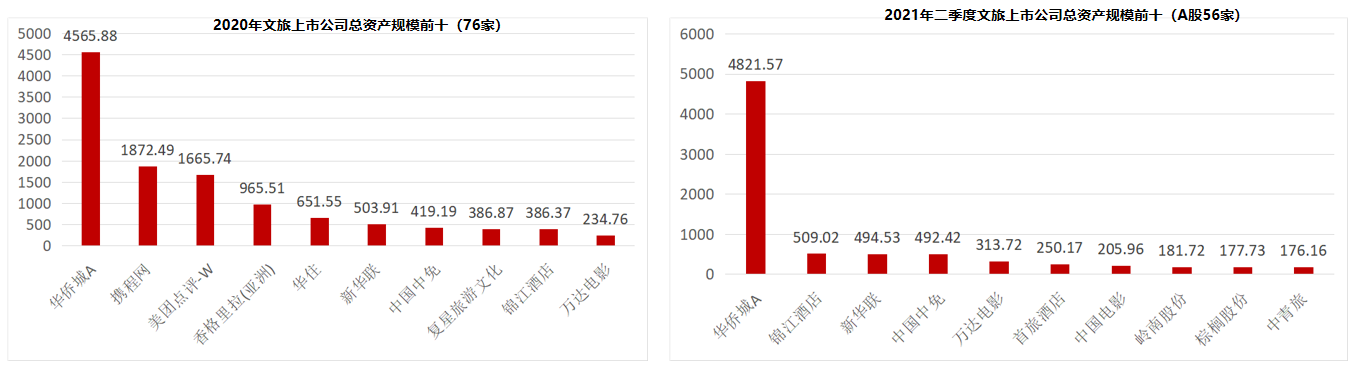

从资产情况看,2020年,76家文旅上市公司的总资产合计达15216亿元,同比下降0.74%。截至2021年上半年,56家A股文旅上市公司总资产合计8627亿元,同比增长7.32%。整体来看,2020-2021年,文旅上市公司资产规模增长出现停滞。

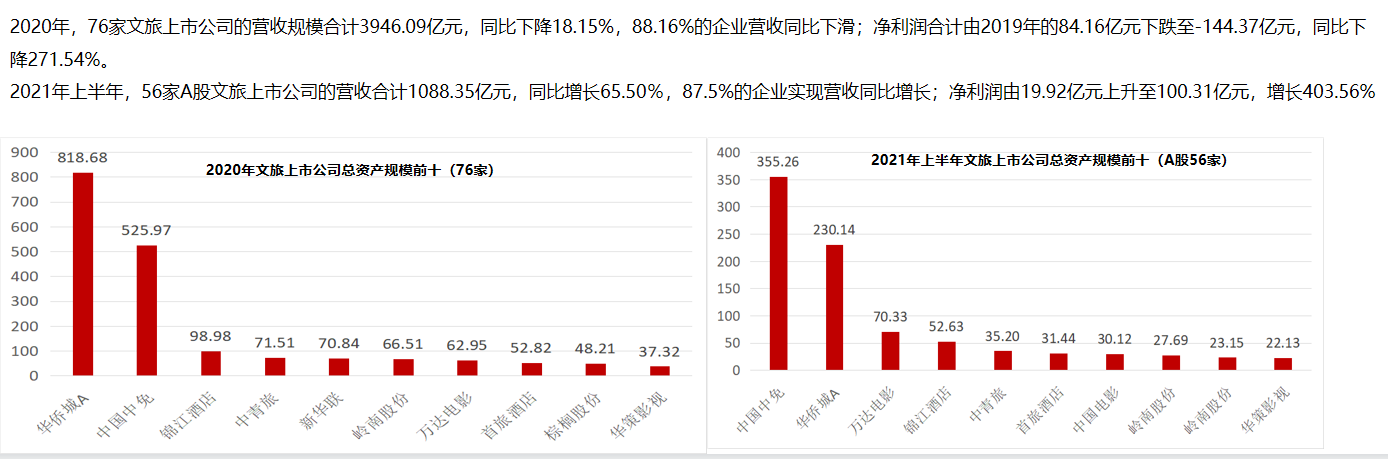

从营收和盈利情况来看,2020年,文旅上市公司的营收规模合计3946亿元,同比下降18.15%,88.16%的企业营收同比下滑;净利润下跌至-144.37亿元,同比下降271.54%。2021年上半年,56家A股文旅上市公司的营收合计1088.35亿元,同比增长65.50%;净利润上升至100.31亿元,增长403.56%。整体来看,文旅上市公司受疫情冲击严重,经营业绩出现下滑。但随着疫情防控局势和经济形式好转,文旅产业经营业绩有所回暖。

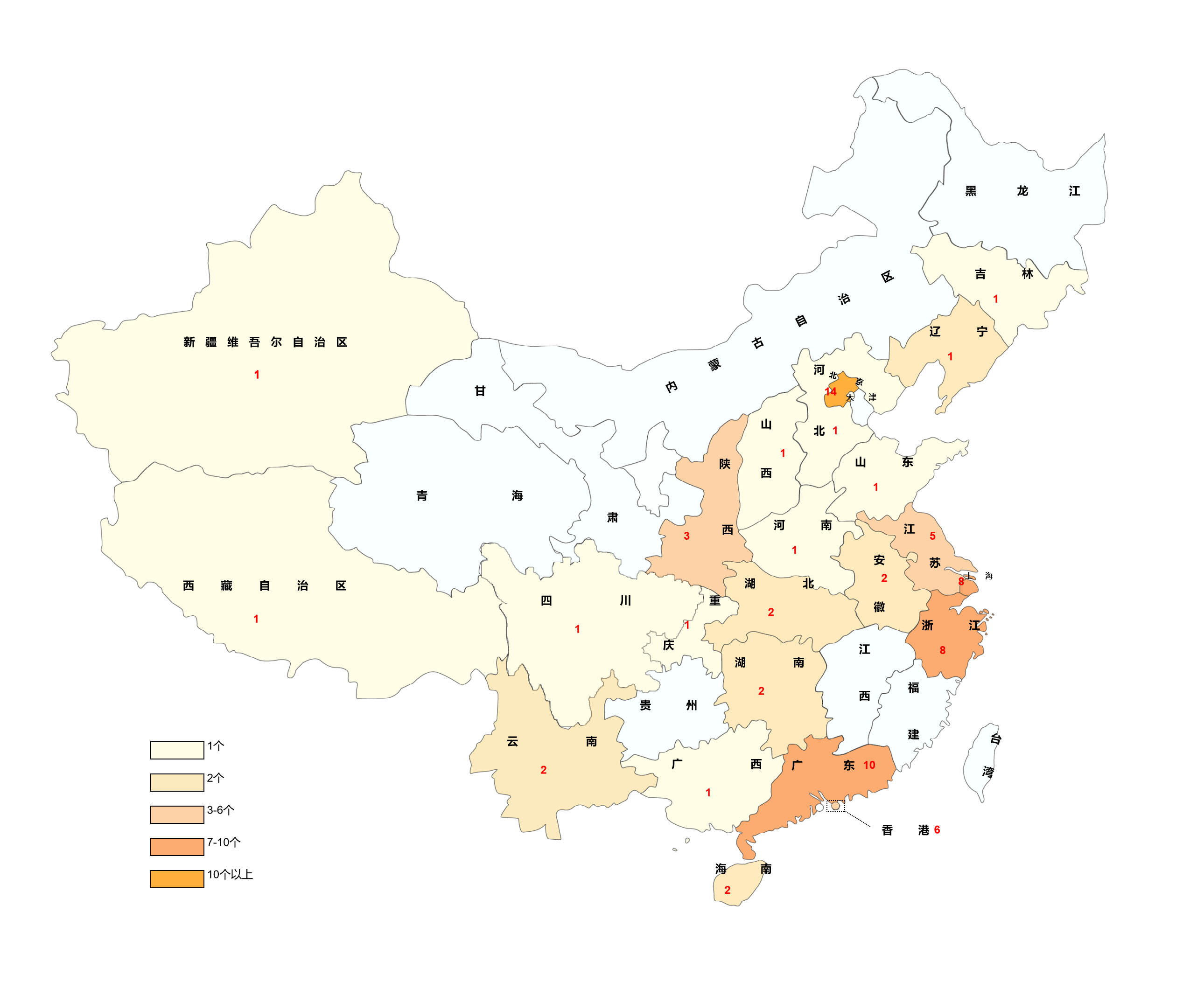

整个产业呈出一定的发展韧性,从地域分布情况来看,纳入新旅界研究范围的76家文旅上市公司分布在全国的23个省区市,其中北京、广东、浙江数量最多,分别为14家、10家、8家。同时文旅上市公司在三大经济中心集聚的特征非常明显。

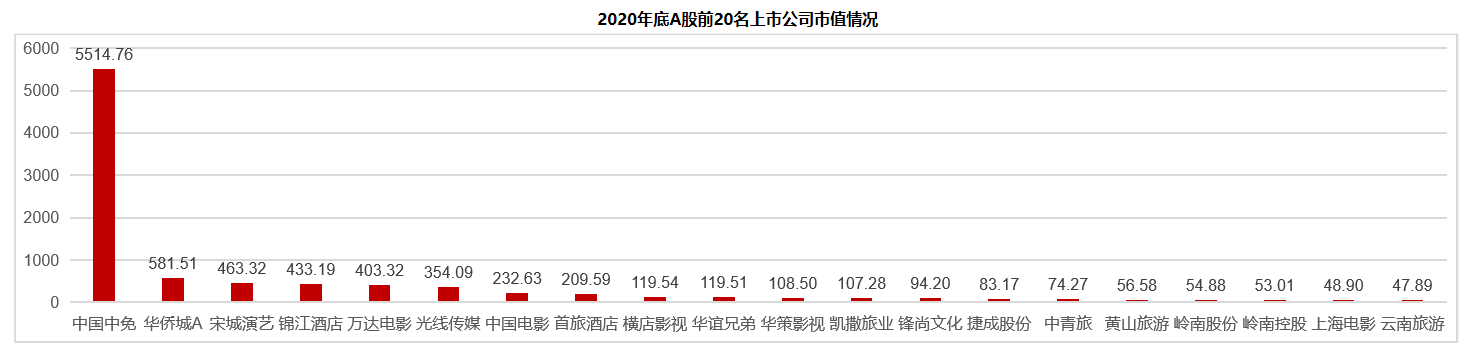

在各板块整体评分方面,景区类九华旅游、天目湖、丽江股份,酒店类金陵酒店、首旅酒店,主题公园类华侨城。旅行社类西安旅游、中青旅。影视文化类,华录百纳、华策影视、光线传媒表现优异。从2020年文旅各板块业绩表现来看,旅行社板块、景区板块业绩下滑程度最大,成为疫情重灾区。

各细分板块的表现情况

在景区板块,我们主要看A股14家上市公司的表现。相比去年增加了一家上市公司,即西域旅游。在总资产和营收方面,行业受疫情影响严重,普遍处于收缩和下滑状态。在盈利情况方面,天目湖、九华旅游、云南旅游排名前三,*ST海创持续垫底。行业整体由盈转亏,亏损较为严重,同时有11家企业出现净利润下滑。在营运和偿债能力方面,景区类上市公司现金流收紧、负债率小幅提升,但营运能力和偿债能力水平整体较好。从发展情况来看,景区类上市公司增长停滞,部分企业开始扩展新业务或转型。2021年上半年,景区类上市公司经营业绩开始恢复,盈利能力开始提升。如景区上半年营收收入平均增长率为141.92%。

对于景区行业的未来发展,我们认为在产品维度,破圈、升级、变革成为大趋势,项目和企业需要推动业态升级和创新。在运营维度,智慧化运营、精细化运营将愈发普及。在投资维度,项目投资进入理性和高质量发展阶段,存量项目提档升级充满机遇。

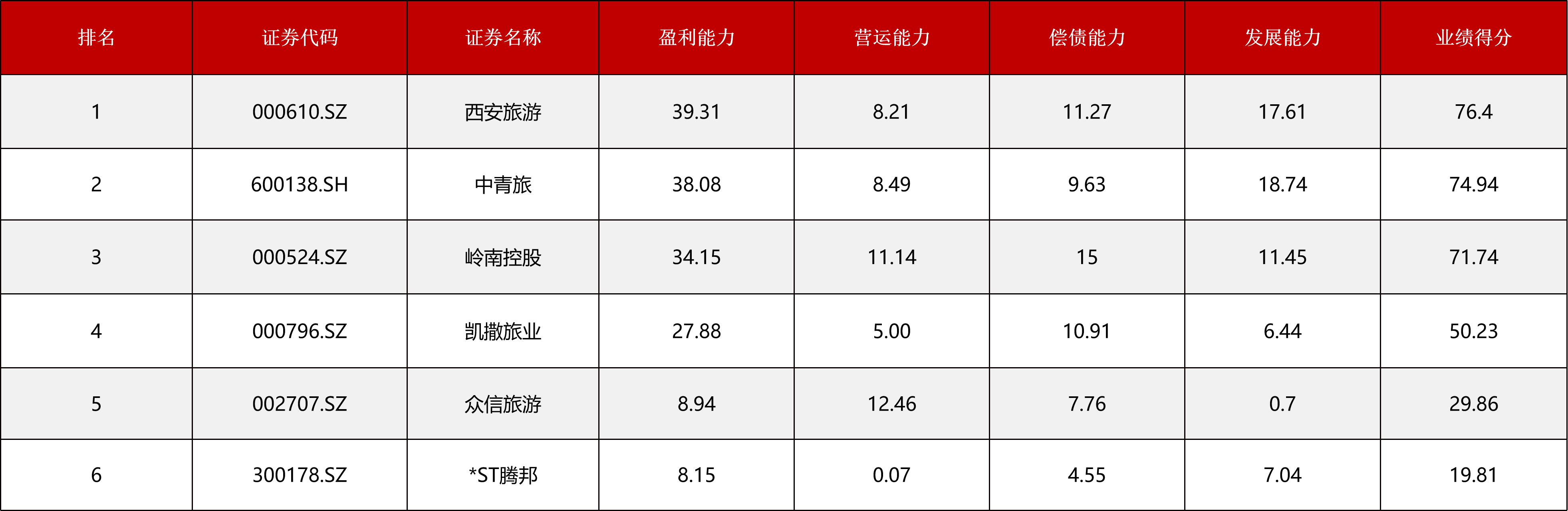

在旅行社板块,受疫情冲击尤为严重,目前跨省游仍受疫情影响,出入境游仍未放开。2020年上市公司整体经营业绩大幅下滑,总资产下滑16.24%,总收入下滑幅70.83%,呈现萎缩的发展态势。在盈利能力方面,行业亏损严重,净利润大幅下滑,共计亏损40.22亿元。只有西安旅游一家盈利,净利润为0.33亿元,但主要系其转让资产所致。在营运和偿债能力方面,部分企业存在较大的偿债压力和经营风险。从发展能力来看,传统旅行社业务仍处于存量博弈阶段和收缩状态。目前一些上市公司已经开始寻求转型和多元化发展,如凯撒旅业拓展免税板块,中青旅构建景区投资、酒店运营与管理、会议展览与整合营销等多元版图。在2021年上半年,旅行社板块业务恢复较慢,业绩表现相对疲软。

从未来发展来看,出入境游开放仍需时日,短期内更多企业将聚焦国内游市场,同时下沉市场仍有机会。从发展格局来看,市场竞争日趋激烈,企业破产、并购成为常态。从产品打造来看,主题化、品质化、个性化、多元化成为趋势。此外,头部企业将会拓展业务生态、加强数字化服务能力。

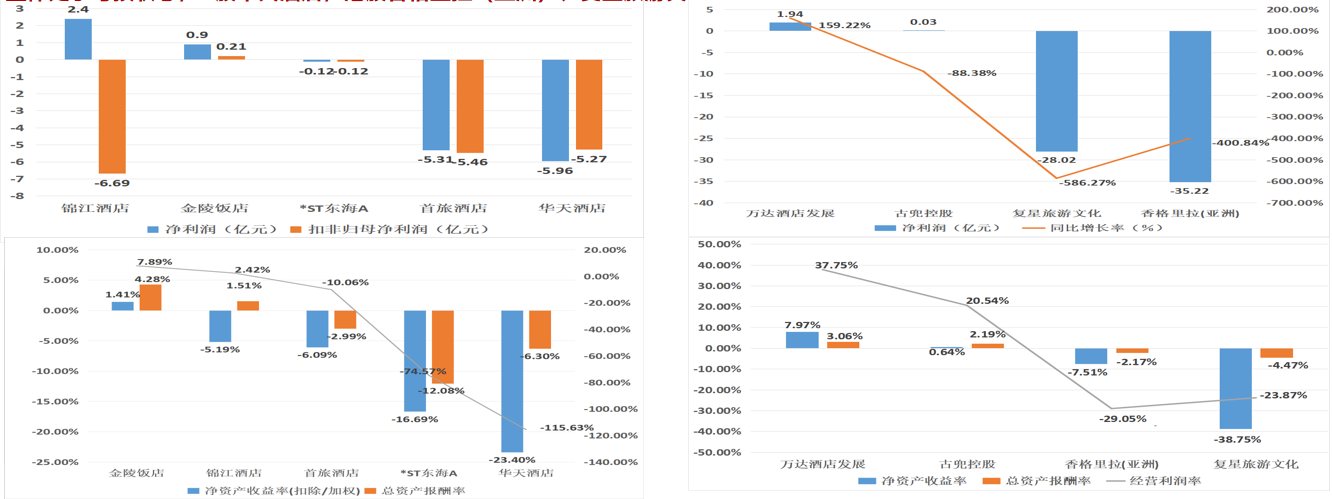

在酒店板块,酒店行业市场化发展相对成熟,在A股、港股和美股有多家企业上市。从资产及营收情况看,A股锦江酒店,港股香格里拉(亚洲)、复星旅游文化资产及营收规模居前。在盈利能力方面,整体处于亏损状态;A股华天酒店,港股香格里拉(亚洲)、复星旅游文化亏损严重。在营运能力方面,除华天酒店外,各上市公司运营情况相对良好;A股首旅酒店、港股复星旅游文化表现优异。在偿债能力方面,酒店板块整体债务压力在不断加大,A股华天酒店、港股复星旅游文化面临较大的偿债压力。从发展能力来看,受疫情冲击酒店板块整体发展处于收缩状态,但头部集团连锁化规模在不断扩大。从2021年上半年情况来看,酒店类企业经营业绩正逐步恢复;首旅酒店、金陵酒店等表现突出。

从未来发展来看,在高端酒店领域,越来越多品牌转战下沉市场,越来越多的本土品牌布局该领域,城市近郊度假酒店开始兴起。在中端酒店领域,市场规模仍将持续扩大,同时不断有市场主体进场,竞争将不断加剧。在经济型酒店领域,连锁化、品牌化仍将是大趋势。

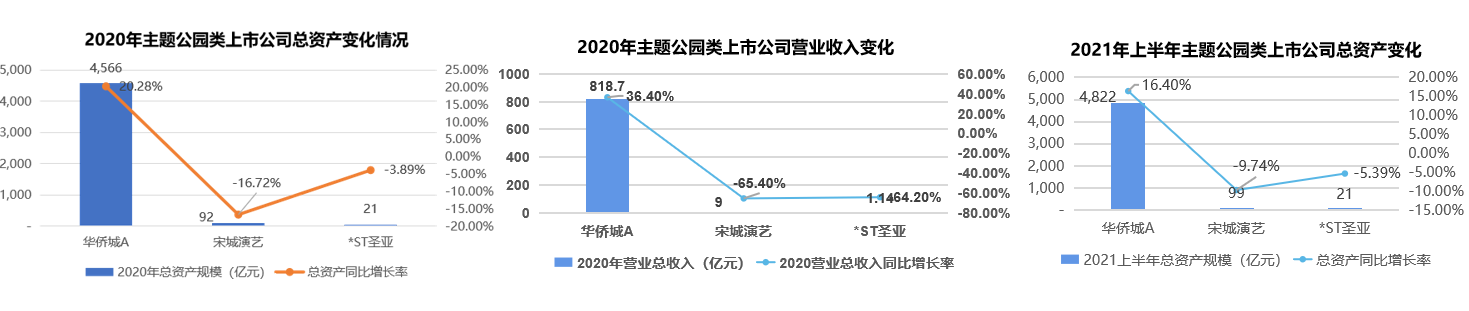

在主题公园板块,主题公园经营以重资产投资模式为主。2020年,华侨城业绩表现优异,营收、资产规模均实现增长;其他上市公司业绩出现下滑。在盈利能力方面,2020年只有华侨城处于盈利状态。其他两家企业均出现亏损和净利润下滑。营运能力方面,主题公园上市公司均表现良好,其中华侨城整体表现最为突出。偿债能力方面,宋城演艺的偿债能力最佳。在港股市场,2020年海昌海洋公园经营业绩出现下滑,而到2021年上半年,经营业绩有所恢复。而华夏文化科技2021财年营业收入实现增长,主要系其主题游乐园设计及顾问服务新业务实现突破以及销售室内乐园设备所致,但其经营的乐园板块营收却出现下滑。

未来发展方面,我们分析认为,主题公园消费市场将持续扩容。本土品牌、国际品牌竞相布局,市场竞争日趋激烈,品牌化、连锁化成为趋势。在内容打法上,主题公园与科技、IP联动进一步增强。此外,单体乐园项目将面临较大压力,大型主题公园度假区仍具有可观市场空间,如在9月份开业的北京环球影城度假区项目就备受市场好评。

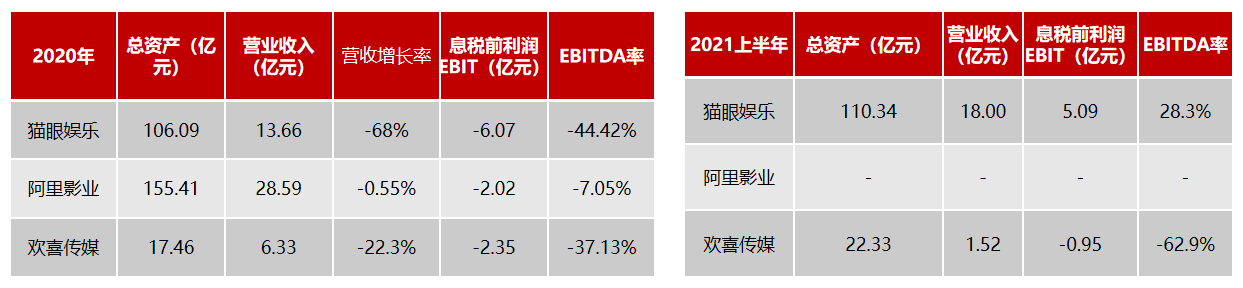

在影视文化板块,影视寒冬仍在持续。由于疫情影响,2020年1月至7月日,全国影院暂停营业,致使很多影视公司遭到沉重打击。多数企业处于亏损状态,但下半年复工以来,电影票房出现多个小高潮,后疫情时期影视股出现整体回暖趋势。营运能力方面,影视文化类上市公司指标水平都较低,整体运营能力欠佳。偿债能力方面,部分企业存在一定偿债压力。在发展能力方面,2020年行业整体发展停滞。在港股市场方面,猫眼娱乐、阿里影业、欢喜传媒三家影视文化公司的营业收入在2020年均受到疫情影响出现不同程度下滑。

从未来发展来看,高质量成为主旋律,工业化体系、商业化的制片模式、流程化管理将不断普及,同时大数据等新科技不断融入影视产业。同时头部企业不断延伸产业生态,扩展多元板块。如横店影视打通产业上下游。此外,影视和文旅联动将不断增强,更多优质影视IP将融入到目的地场景。

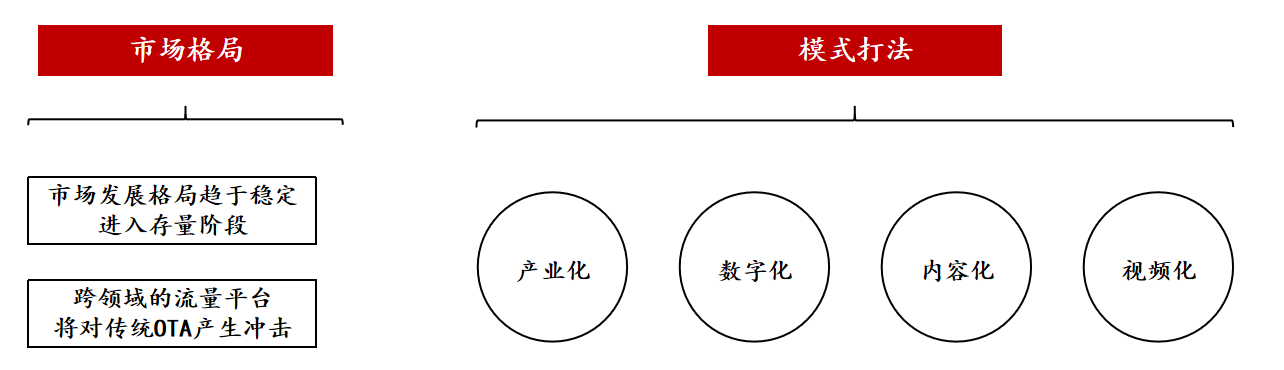

在线旅游板块,企业主要在港股和美股上市,从4家上市公司的表现来看,2020年大部分企业GMV、平均月活用户、营业总收入和净利润出现下滑。而美团则由于外卖业务、新业务板块带动,整体业绩呈现逆市增长。从未来发展来看,目前市场发展格局趋于稳定,进入存量阶段。但抖音、小红书等在不断拓展文旅业务,将对传统OTA产生冲击。从企业发展来看,产业化、内容化、数字化、视频化成为方向。

其他类文旅上市公司A股共有10家,港股2家,其业务领域比较多元,涉及的行业也比较广泛,资产、营收、利润差别较大,在此不做横向对比分析。

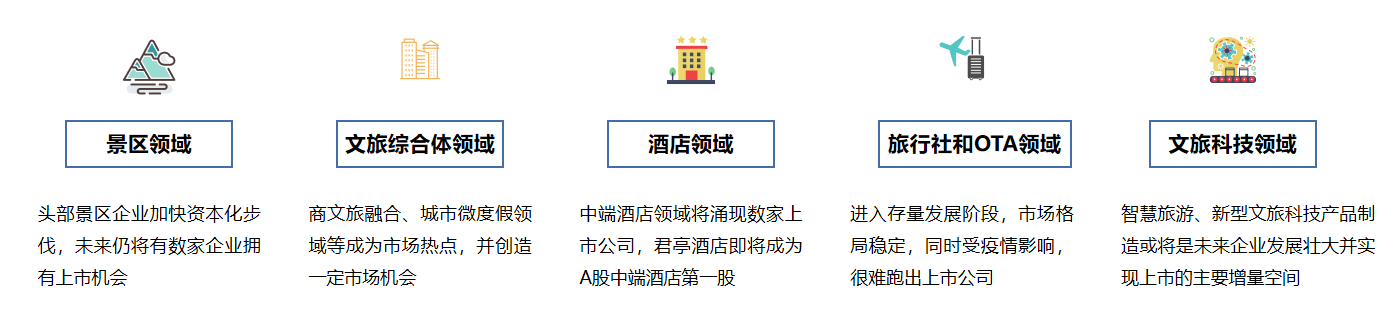

最后我们来看,文旅企业的未来上市机会。受注册制改革、地方政府利好政策催动、文旅企业亟需借助资本市场融资输血等多重因素影响,我们可以看到近两三年文旅类企业登陆资本市场的动作明显加快,未来将会有更多优质文旅企业走上资本化的舞台。从各细分领域来看,头部景区企业正在加快资本化步伐,未来仍将有数家企业拥有上市机会。在文旅综合体、文旅新消费领域,商文旅融合、城市微度假领域头部品牌或将走上资本化道路。在酒店领域,中端酒店赛道将涌现数家上市公司,君亭酒店即将成为A股中端酒店第一股。在旅行社和OTA领域,受市场竞争格局和疫情影响,很难跑出上市公司。在文旅科技领域,智慧旅游、新型文旅科技产品制造或将是未来企业发展壮大并实现上市的主要增量空间。

相关文章

投资笔记 | 5A级景区新增20家 国旅联合股票停牌或再筹划资产重组

投资笔记 | 5A级景区新增20家 国旅联合股票停牌或再筹划资产重组 成长营 | 郑宏伟:景区如何实现从0到1快速引爆?

成长营 | 郑宏伟:景区如何实现从0到1快速引爆? 霍建军:中国旅游景区发展管理中的三大难点和重点

霍建军:中国旅游景区发展管理中的三大难点和重点 一个真实案例告诉你:是什么让旅游景区投资如此艰难?

一个真实案例告诉你:是什么让旅游景区投资如此艰难? 旅行社门市经济即将寿终正寝 产业互联网时代来临

旅行社门市经济即将寿终正寝 产业互联网时代来临 调查:年轻一代如何看待旅行社和旅游顾问?

调查:年轻一代如何看待旅行社和旅游顾问? 购物回扣最高达90%? 低价游的"水"到底有多深

购物回扣最高达90%? 低价游的"水"到底有多深 旅行社仅提供机票和签证服务 是否还有救助义务?

旅行社仅提供机票和签证服务 是否还有救助义务?- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济