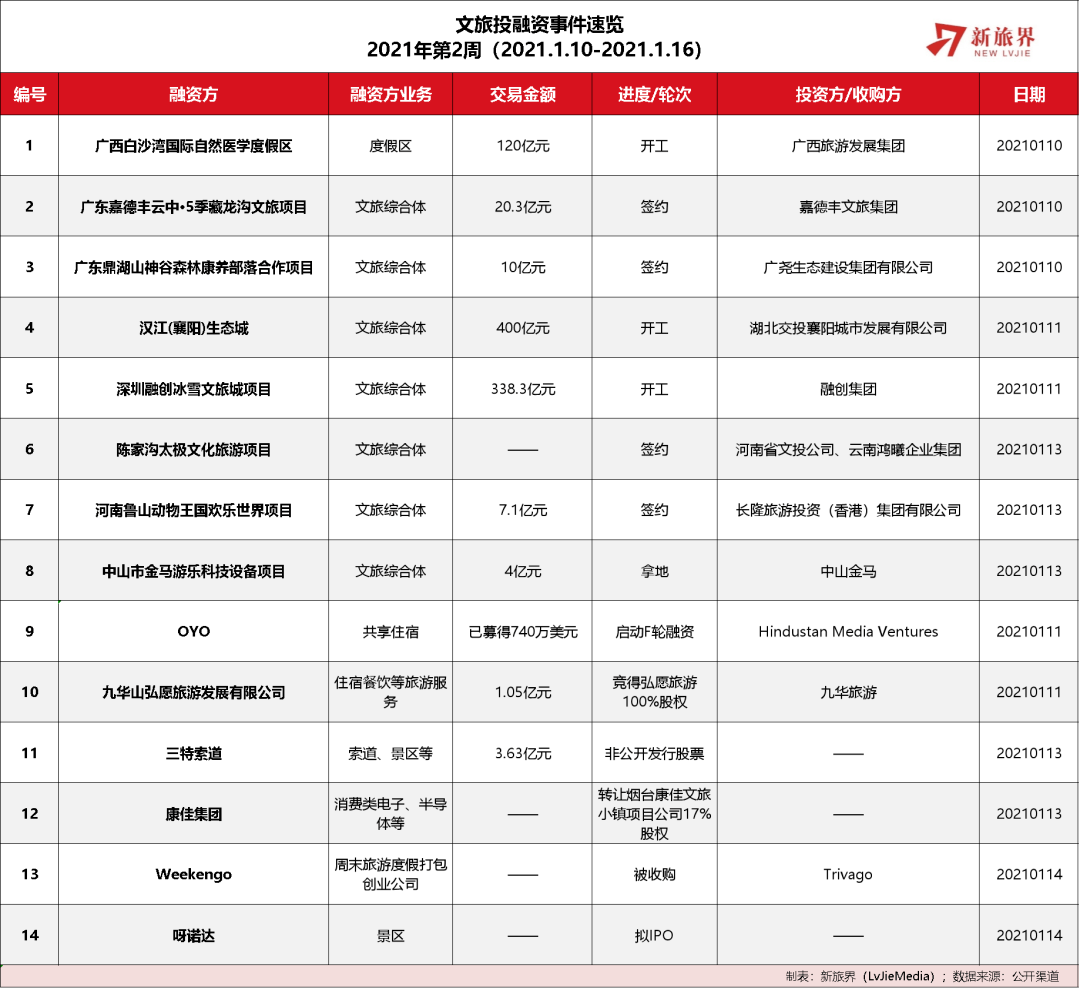

文旅资源开发及运营

1、总投资338.3亿元深圳融创冰雪文旅城项目开工

1月11日讯,深圳冰雪文旅城项目人才房地块开工建设,这标志着深圳融创冰雪文旅项目正式动工建设。

据了解,早在2019年12月18日的2019深圳全球招商大会上,融创中国和宝安区就签订了总投资额达367亿元的合作协议,融创中国大湾区总部以及包含世界最大室内雪世界在内的冰雪文旅综合体拟落户宝安。2020年11月23日,深圳融华置地投资有限公司以底价127.1亿元拍得位于沙井街道的A301-0575宗地,标志着融创中国大湾区总部携世界级冰雪文旅项目正式进驻深圳。

新旅界研究院观点:据中国人民大学在2018年发布的《全国冰雪运动参与和消费报告》显示,我国泛冰雪运动人口达2.7亿人,约占总人口的24%。受地理位置和天气限制,我国南部省份民众冰雪运动的参与率仅为18%,而该区域民众喜爱冰雪运动的占比却高达51%。华南地区的广东一直是我国冰雪游的客源大省。据统计,在全国冰雪旅游二十大客源城市中,广州排第二位。按不完全统计数据来看,2018年广东省滑雪人数超过8万,同比增长166.67%,增速位居全国榜首。可见,本项目所处的粤港澳大湾区拥有庞大的冰雪旅游消费客群。

近年来,随着人工造雪造冰技术的日臻完善,文旅业界巨头们积极打造室内滑雪场,突破地域和环境局限。其中,融创文旅集团打造的室内雪世界当属明星产品。融创雪世界集娱雪与滑雪功能于一体,能满足不同人群的需求。领先的雪道条件、优质的滑雪体验及完善的配套设施为滑雪客群提供了特色体验。而戏雪区及下雪体验区则为游客带来了冰雪娱乐内容。同时融创文旅还设立了滑雪学校,以瑞士教学体系认证为基础,覆盖初级、中级、高级别滑雪教学,通过不同形式的培训,降低了滑雪门槛,以此提高滑雪运动参与率。

从市场布局来看,融创雪世界跨越南北,基本分布在一二线城市周边,靠近主要客源地。在项目打造逻辑方面,融创雪世界与商业、酒店、乐园、水世界等多元业态联动,成为融创文旅城重要一环。目前融创文旅集团已经有6个雪世界投入运营,分别位于哈尔滨、广州、无锡、昆明、成都、重庆,总建筑面积达到29.85万平米。

对于本项目而言,前有巨大的冰雪文旅消费市场,冬奥会及相关利好政策,特色化旅游体验内容的叠加优势,后有融创文旅集团冰雪文旅项目运营经验,相信能顺利建成并取得相应的市场回报。

文旅分销及服务

2、OYO获得F轮740万美元融资

1月11日讯,OYO在F轮融资中获投740万美元,Hindustan Media Ventures参投,这也是其在2019年10月宣布的15亿美元F轮融资计划的第一部分。OYO将利用这笔资金对酒店类产品进行投资,并进行服务技术的改善。目前,OYO在全球80个国家拥有超4.3万家酒店和15万家度假租赁物业。

新旅界研究院观点:在过去数年间,凭借资本的力量、下沉市场的挖掘、国际市场的布局等,OYO在规模上超越了诸多世界传统和成熟酒店连锁品牌,成为酒店行业独角兽企业。但进入2020年,OYO尚未摆脱数据造假、直营业务停摆等旧闻,又陷入了房源违规、行贿官员、大规模裁员等新的舆论漩涡之中,同时叠加疫情影响,OYO业务发展急转直下,失去了足够的资金支撑、商业模式尚未跑通的OYO正在遭遇前所未有的危机。

在中国市场方面,2020年初,OYO宣布进行战略调整,全面转向无保底模式。在市场布局上,OYO开始聚焦核心城市,退出一些低效城市。伴随战略调整,OYO大幅裁员和与酒店解约消息不断传来。在2019年年底,根据OYO官方数据宣称,中国酒店数量超过1.9万家,客房数量超过78万间。而到2020年下旬,据相关信息披露OYO酒店仅剩千家。

国外市场方面,2020年,在OYO大本营印度市场,OYO整合了Townhouse和云厨等项目的团队,减员人数已经达1800人以上。在巴西市场,OYO放弃了在巴西的办公场所并削减了运营成本,同时裁员500人。在美国市场,OYO连续裁员。

从曾经的风光无限到现在的跌落神坛,OYO出现溃败或归结于以下几个方面的原因:一是商业模式问题,OYO核心打法在于用资本加速,以规模垄断市场,最后获取利润。但OYO过度追求规模,而忽略了产品模式的有效性和价值性,无法形成商业闭环,导致OYO烧钱换来了规模,却换不来利润。OYO在服务模式上主要采取轻改造和品牌、渠道赋能方式,无法真正意义的为单体酒店提升价值。同时虽然其在品牌、渠道等方面投入较多,但并未形成核心壁垒。最终导致酒店解约率居高不下,加盟模式的黏度很低,市场口碑不断下滑。二是来自竞争对手狙击,如在中国市场,美团推出的“轻住”、华住投资的“H酒店”、同程艺龙推出“OYU酒店”等都瞄向下沉市场,对OYO产生强烈冲击,这些品牌依托背后母公司资源在渠道端、管理端、技术段等均占有较强竞争优势。

同时值得关注的是,在红杉资本和光速资本相继退出之后,软银就成为了OYO唯一的大金主。相继在WeWork、Uber等多个项目上失利的软银集团已经不能接受OYO继续巨额亏损下去。来自资本方压力,使得OYO不得不面临盈利这个现实问题,因此开始裁员和缩减业务线。同时在资金端口,长期亏损以及疫情影响使OYO面临较大资本缺口。在2020年3月份,OYO曾获得了李泰熙控制的SPV(特殊目的实体)公司RA Hospitality(Cayman)和软银愿景基金旗下的SVF India 8.07亿元融资,同时本次获得740万美元,OYO财务压力有所缓解。但目前来看,全球疫情仍在持续,OYO自身造血能力仍未实现,OYO仍需要不断的外部输血。

整体来看,OYO未来发展之路并不明朗,短期内业务收缩已成定局,未来其所要面临的核心问题仍在于能否建构合理的盈利模式,能否真正意义上赋能酒店行业,但市场留给OYO的时间似乎并不多了。

文旅资本市场

3、三特索道非公开发行3863.47万股股票

1月13日,三特索道(002159.SZ)发布非公开发行股票公告,本次非公开发行股票数量为3863.47万股,不超过发行前总股本的30%;募集资金总额为3.63亿元,公司控股股东当代城建发全部以现金认购。

具体而言,本次非公开发行的股票种类为中国境内上市人民币普通股(A股),每股面值为人民币1.00元。本次非公开发行全部采用向特定对象非公开发行的方式,于2020年12月22日向公司控股股东当代城建发发送《缴款通知书》启动本次发行。本次非公开发行的股票将在深圳证券交易所上市。本次非公开发行募集资金总额为3.63亿元,发行人在扣除发行费用后将全部用于偿还银行借款及补充流动资金。其中偿还银行借款拟投入募集资金3亿元,其余募集资金用于补充发行人流动资金。

新旅界研究院观点:三特索道是一家以风景区客运索道运输服务为主,辅以旅游景区经营、主题公园运营、景观房地产开发等业务的综合型文旅企业,于2007年8月在深交所中小板上市。从发展轨迹来看,三特索道共经历两次转型,第一次转型是从多元化业务转向专门发展索道运营产业。但近些年来,不少目的地不愿将高毛利润的索道业务交给其他公司运营,三特索道索道业务增速开始放缓,同时其开始将业务触角延伸至多元化旅游资源综合开发,开启第二次转型。在第二次转型中,三特索道在全国各地“抢资源”,储备旅游项目,既包含观光型景区也包含休闲度假目的地,先后投资开发了梵净山、海南猴岛、崇阳温泉、千岛湖牧心谷等项目。此外,2019年三特索道以自有资金总计2.8亿元,收购武汉龙巢东湖海洋公园有限公司80%的股权,开始布局海洋公园业务,尝试向山水生态型休闲旅游综合运营商转型。

但在第二次转型过程中,由于景区、度假区、主题公园等目的资源资产较重、投资回报周期长、利润较薄。同时三特索道旗下不少旅游目的地项目仍处于“培育期”或亏损状态,对业绩贡献有限。此外,叠加景区门票降价政策影响,三特索道业绩持续低迷,在2014年、2016年处于亏损状态。而在盈利的年份,不仅盈利额偏低,同时大部分依赖于“卖子”产生的投资收益。如在2018年,三特索道先后转让了全资子公司咸丰三特公司100%股权、武汉市木兰生态置业有限公司全部70%股权等,分别实现投资收益1.32亿元、1979.1万元。此外,三特索道资产负债率高居不下,2019年达到61.00%。三特索道的贷款规模也在不断扩大,财务费用由此不断攀升,2019年财务费用达到1.07亿元,同比增长21.18%。

进入2020年,新冠肺炎疫情爆发对文旅产业产生震荡式影响,三特索道营业收入出现大幅下滑。为了拯救业绩,2020年,三特索道除了在经营层面展开自救外,在资本层面又开始“卖卖卖”模式。4月,三特索道拟1.096亿元转让柴埠溪公司46.84%股权,预计获得投资收益7500万元。5月三特索道计划将所持有的隽水河公司和崇阳旅业公司100%股权,以1亿元的价格转让给关联方当代地产。10月,三特索道宣布以9532.54万元和1872.41万元的价格,向贵州梵净山国家级自然保护区管理局,转让贵州武陵景区管理有限公司及贵州三特梵净山旅游观光车有限公司100%股权,预计投资收益5700万元,但主要盈利点梵净山索道仍由三特索道运营。目前来看,这一系列动作在剥离不良资产、盘活存量资产、优化经营结构和财务结构等方面起到了一定积极作用,但光靠“瘦身”实现盈利水平和经营效率提升是不长久的,仍需要积极优化业务模式,拓展增量空间。

此外,疫情爆发以及文旅项目的“重投入”,使得三特索道现金流压力加大。2020年第三季度,三特索道货币资金仅为3.24亿元,而短期借款和一年内到期的非流动负债就达到5.47亿元。而本次三特索道定向增发,有利其补充现金流、改善资本结构、增强财务稳健性。同时值得关注的是,在2020年已有锦江集团(600754.SH)、凯撒旅业(000796.SZ)等数家旅游企业通过定增方式补充“弹药”。未来,三特索道能否走出业绩低迷困境,在梳理完存量资产后,能否在轻资产输出、新业务拓展等方面取得成功,能否提升打造强势旅游项目的能力,新旅界研究院将会持续关注。

4、海南呀诺达向深交所递交创业板上市申请

12月23日,海南呀诺达圆融旅业股份有限公司(以下简称“呀诺达”)向深交所递交创业板上市申请并已经获得证监会正式受理。

呀诺达主营业务为景区的开发与运营管理,在保护生态环境、保证自然资源可持续利用的前提下,开发文化创意产品,为游客提供观光、体验、度假、养生等旅游服务。呀诺达本次拟向社会公开发行不超过4000万股人民币普通股,拟募集资金4.32亿元,扣除发行费用后的实际募集资金将用于呀诺达雨林文化旅游区雨林特色旅游项目、呀诺达雨林文化旅游区提质升级增效项目、呀诺达雨林文化旅游区智慧旅游项目、呀诺达文旅人才培训中心项目建设。

新旅界研究院观点:呀诺达核心业务聚焦在呀诺达景区的开发与运营管理,而呀诺达景区是以海南热带雨林“绿色生态文化”为核心吸引力的综合性景区,其产品业态构建模式和服务管理模式被诸多景区所模仿和借鉴。在成立之初,呀诺达是一个典型的观光型项目,体验内容较少。而随着游客数量增长放缓,呀诺达开始寻求转型,推出雨林禅修院、玻璃观景平台、悬崖观景秋千等新业态,打造高端野奢酒店、雨林养生会馆等度假业态,最终形成集观光、体验、休闲、度假于一体的综合性目的地。此外,2020年11月,Discovery探索传媒集团在海南的首家官方授权落地项目——海南呀诺达DISCOVERY综合度假区,在呀诺达景区正式动工建设,进一步丰富了呀诺达景区业态体系,推动呀诺达向国际化发展。

从营收结构来看,呀诺达景区运输、创意游玩、景观游览收入占比较高,在2019年占比分别为29.52%、25.14%、20.15%。同时商铺服务、餐饮酒店、景区管理服务也在营收结构中占有一定比例。在各业务盈利水平方面,景区运输、创意游玩、商铺服务毛利润较高,特别是景区运输业务已成为景区“利润奶牛”,其在2019年、2020年1-6月对毛利润贡献率高达41.57%、63.62%。而以门票为主的景区游览业务2019年、2020年1-6月毛利润率仅为29.22%、-71.89%。整体来看,呀诺达已形成多元盈利模式,特别是二次消费上有诸多优势。

在业绩水平方面,2017年、2018年、2019年及2020年1-6月,呀诺达实现营收分别为3.48亿元、3.16亿元、3.01亿元及0.49亿元;净利润分别为8723.32万元、8091.09万元、7933.52万元及1742.41万元。整体来看呀诺达业绩呈现下滑趋势,其主要与景区游客量减少有关。2017年、2018年、2019年及2020年1-6月,呀诺达景区的客流量分别为229.87万人、185.83万人、186.80万人及26.61万人。游客量下滑主要归结于两个因素:一是受房地产限购政策、春节高价票等负面因素影响,海南岛地区大型景区(年接待量150万人以上)2018年、2019年总接待量同比分别下滑3.35%、4.66%;二是景区以团队游为主,依赖于旅行社渠道,而近些年自由行、散客化已成趋势。

在股权结构方面,呀诺达股权较为分散,含有自然人和机构投资者。翁吉义、侯勇和蔡建强作为一致行动人,合计持有呀诺达36.94%的股份,成为呀诺达实控人。值得关注的是,公司股东一桐呀诺(占股10.50%)是棕榈股份(002431.SZ)的联营企业。在2016年5月份,棕榈股份拟通过设立并购基金收购公司前身圆融旅业不低于51%股权,呀诺达将实现曲线上市。棕榈股份的并购也一定程度程度上引发了当前在旅游圈传的沸沸扬扬的呀诺达旅游品牌创始人之一张涛遭董事会罢免职务事件。但最终由于牵涉多方利益,棕榈股份并未完成收购。

但国家和海南地方政府已颁布多项政策鼓励海南旅游企业优化重组,支持符合条件的企业上市融资。可见除了资本和业务拓展需求外,利好的政策或许是呀诺达加速上市的重要原因。

整体来看,呀诺达在营收模式、品牌影响力、产品业态打造等多方面占据优势,但目前仍有发展中的问题需要解决,特别是游客人数下滑、对外业务拓展有限等影响未来业绩的问题。呀诺达能否成功登陆创业板,在商业模式提升上又会有哪些动作,新旅界研究院将会持续关注。

(撰文:杨佳旭,陈倩,胡鹏;统筹统稿:黄志远)

研究笔记第20周 | 精品民宿进入规模扩张期 酒店创新C2B模式获资本青睐

研究笔记第20周 | 精品民宿进入规模扩张期 酒店创新C2B模式获资本青睐 研究笔记第8周 | 科创企业持续获得 三板摘牌旅企持续增加

研究笔记第8周 | 科创企业持续获得 三板摘牌旅企持续增加 23-25周研究笔记 | 华侨城微度假产品落地中山 融创文旅产业布局继续扩张

23-25周研究笔记 | 华侨城微度假产品落地中山 融创文旅产业布局继续扩张 第12-13周研究笔记 | 冰雪旅游项目持续落地 长城影视折戟A股

第12-13周研究笔记 | 冰雪旅游项目持续落地 长城影视折戟A股 第47-48周研究笔记 | 清远长隆项目建设加快 果麦文化创业板顺利过会

第47-48周研究笔记 | 清远长隆项目建设加快 果麦文化创业板顺利过会