美团点评上市后首份财报发布 2018上半年净亏288亿元

2018-09-27 19:06:29 新旅界 Easypink

到店、酒店及旅游的毛利率最高,达89.4%。

新旅界讯 9月27日,美团点评(03690.HK)公布了2018年中期报告。

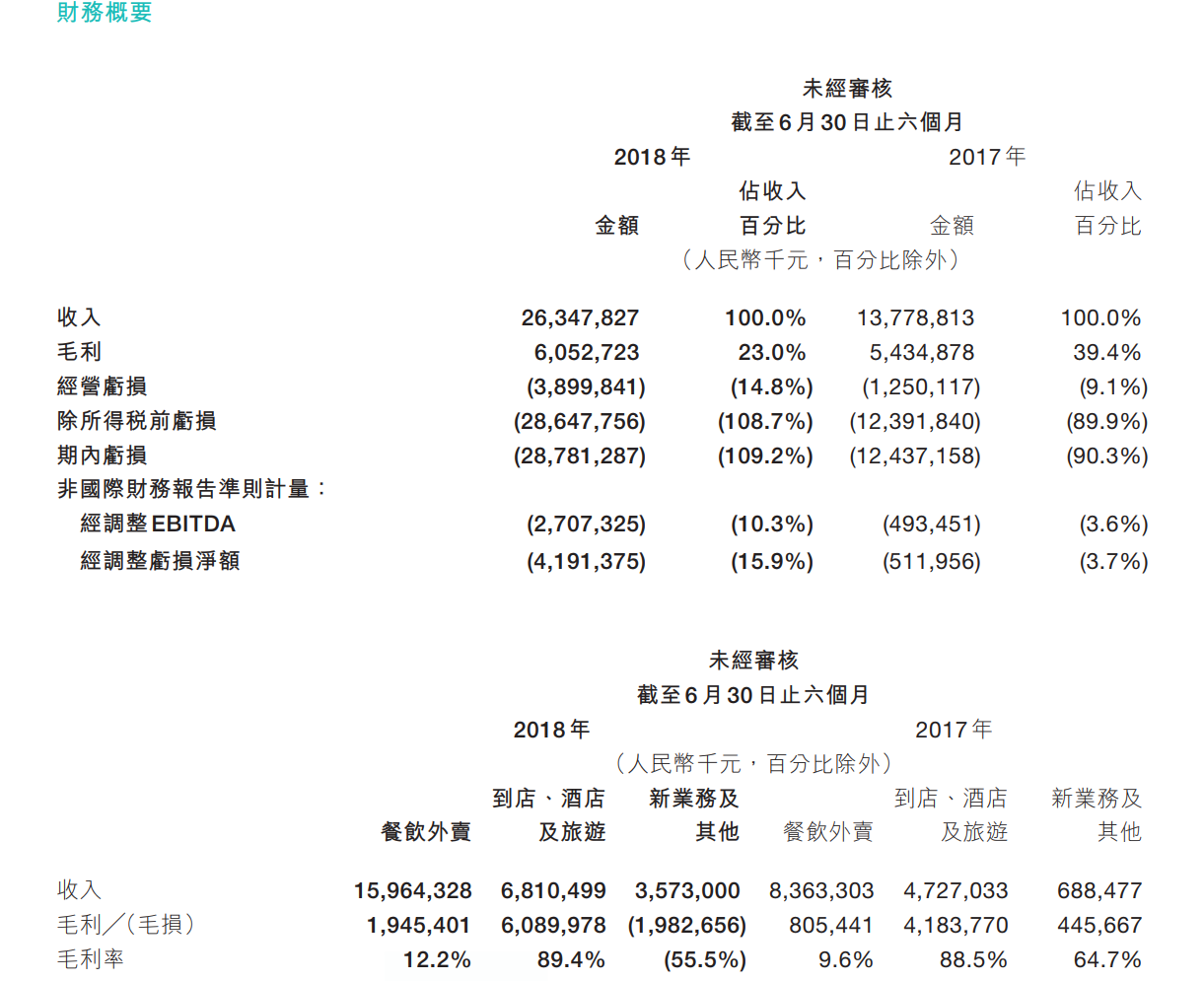

财报显示,2018上半年,公司实现营业收入263.5亿元人民币,同比增长91.2%;实现毛利60.5亿元,占收入的23%,而去年的这个比例为39.4%;公司净亏损287.8亿元(比营收还高),同比扩大131.4%,难怪人称“美团流血上市”。

2017年年底,美团点评重新划分为大零售事业群(统筹生鲜零售、外卖、配送、餐饮 B2B 等业务)、新到店事业群(原到店餐饮、餐饮生态、到店综合及智能支付业务)、酒店旅游事业群、出行事业部四大业务部门,明确聚焦到家、到店、旅行、出行四大 LBS 场景。

而在财报中,美团点评将营业数据分为三个板块:餐饮外卖,到店、酒店及旅游,以及新业务及其他。2018上半年,这三个板块的营收分别为159.6亿元、68.1亿元、35.7亿元,同比增长幅度分别为90.9%、44.0%、417.4%。毛利率分别为12.2%、89.4%、-55.5%,数到店、酒店及旅游的毛利率最高。

报告期内,美团点评交易总额为2319亿元,同比增长55.6%,三个板块的交易金额分别为1227亿元、828亿元、264亿元,同比增长幅度分别为97%、10.6%、123.1%。

报告期内,美团点评餐饮外卖交易笔数为27.736亿笔,同比增长81.8%;售出国内酒店间夜量1.335亿间夜,同比增长49.3%。

截至2018年6月30日的一年里,美团点评交易用户数目为3.569亿人,同比增长30%;活跃商家数目为510万家,同比增长51.6%;每位交易用户平均每年交易笔数为21.4笔,同比增长38.1%。

到店、酒店及旅游业务

2018年上半年,到店、酒店及旅游业务总交易金额虽然仅同比增长10.6%至828亿元,但由于营销收入占比增加,该板块业务整体变现率由6.3%升至8.2%,因此,公司到店、酒店及旅游业务收入同步增长44.1%至68亿元;毛利由2017年同期的42亿元增至2018上半年的61亿元,毛利率则由88.5%升至89.4%。

此外,由于在线营销活跃商家数增长,在线营销服务收入大幅增长。国内酒店间夜量由2017年同期的8940万间夜量增长49%至2018上半年的1.335亿间夜量。同时,每间夜交易金额也在继续增长。

相关公告链接:美团点评2018年中期报告

相关文章

美团点评IPO招股书:三年累计亏141亿元

美团点评IPO招股书:三年累计亏141亿元 美团点评外卖业务3年增长100倍 但酒旅业务仍难撼动携程

美团点评外卖业务3年增长100倍 但酒旅业务仍难撼动携程 美团点评今日更新招股书 年交易额破4000亿大关

美团点评今日更新招股书 年交易额破4000亿大关 美团点评股票9月7日香港公开发售 价格约60-72港元/股

美团点评股票9月7日香港公开发售 价格约60-72港元/股 铁汉生态2018上半年营收49.38亿元 同比增长76.68%

铁汉生态2018上半年营收49.38亿元 同比增长76.68% 中国国旅2018上半年营收增长近7成

中国国旅2018上半年营收增长近7成 大中华区业务推涨洲际酒店业绩

大中华区业务推涨洲际酒店业绩 宋城演艺2018上半年营收15.11亿元

宋城演艺2018上半年营收15.11亿元 - 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济