最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

2022-09-06 09:35:26 新旅界 Joe

2022上半年上市旅企十宗“最”。

8月过后,国内文旅上市公司2022上半年财报披露告一段落,上半年这些上市公司交出的成绩单成色如何?新旅界(LvJieMedia)今天继续带大家来“盘一盘”。

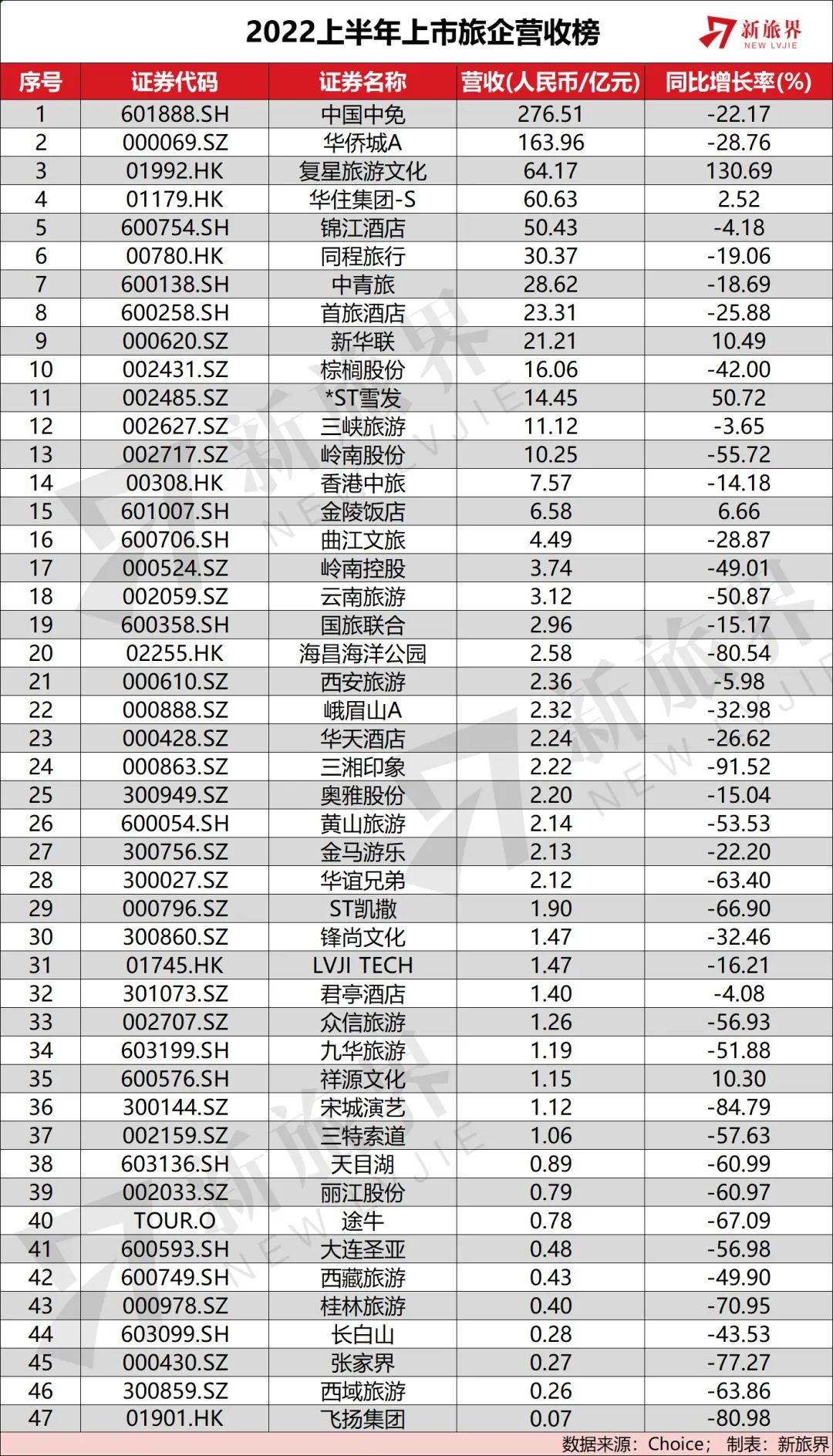

在新旅界重点关注的A股、港股及美股50家文旅上市公司中,携程、格林酒店截止发稿尚未披露半年报,美团因为今年把之前的“到店、酒店及旅游”板块统一划分到“核心本地商业”板块而无法单列文旅业务数据,剔除上述几家公司后,纳入本次统计的上市公司共计47家。受散点、多发、反复的疫情影响,上半年上市旅企业绩再度陷入大面积亏损,47家公司中有38家亏损,占比80.85%;实现盈利的仅9家;净利润同比实现正增长的仅6家。

从营收榜看,踏入2022上半年“10亿营收俱乐部”的有岭南股份等13家公司,其中中国中免以276.51亿元的营收规模领先次席的华侨城A逾百亿元,稳坐上半年度营收榜榜首。这两家也是上半年仅有的两家营收过百亿的上市旅企。而复星旅游文化在其海外度假村业务强劲复苏的带动下,营业额也迎头赶上,达64.17亿元,位列营收榜第三位。

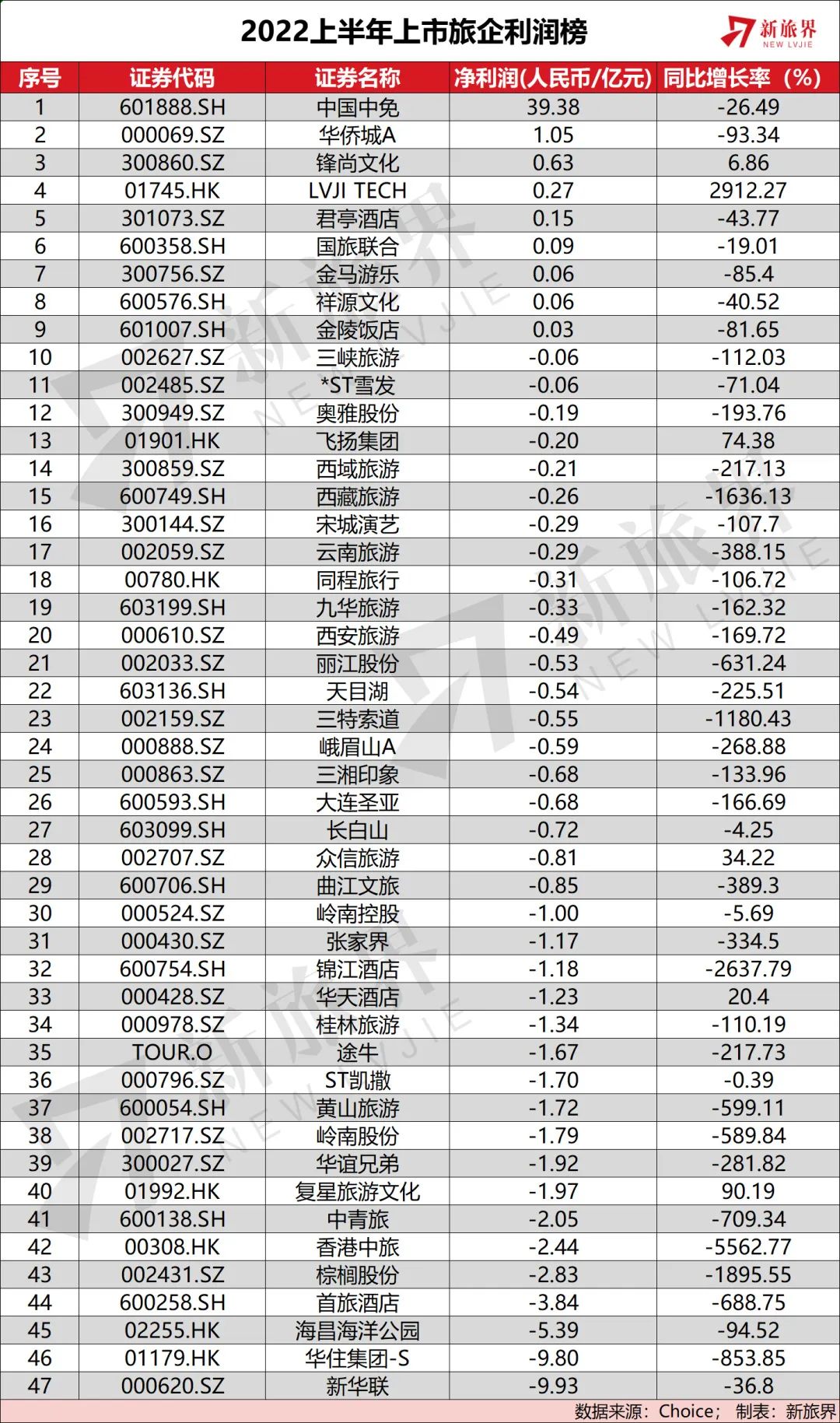

利润榜方面,怎一个“惨”字了得——在上半年的利润榜前十强中,甚至还有一家是亏损的。在实现盈利的9家上市公司中,中国中免一骑绝尘,以近40亿元的盈利领跑利润榜;位列第二的华侨城A净利润已经“断崖式”地降到了1亿元;上半年实现净利润6300多万元的锋尚文化乘势闯入前三。更令人触目惊心的是,2022上半年,在47家上市公司中,净利润与上年同期相比下降幅度在100%以上的达28家,占比59.57% ,这其中,还包含了5家跌幅1000%以上的企业。

根据各家公司上半年的业绩及经营表现,新旅界评出了2022上半年上市旅企十宗“最”,来呈现文旅类上市公司的百态一隅。

1.最亮眼:中国中免

上榜理由:上半年营收、净利双料冠军。

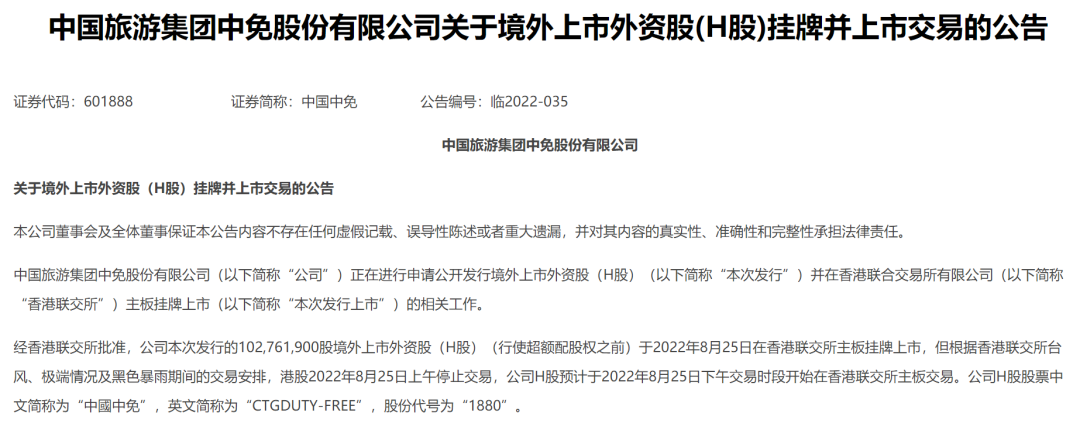

新旅界点评:受国内疫情多发及上海物流网点临时关闭等影响,中国中免营收和净利润均出现了20%以上的减幅。尽管如此,公司仍以超270亿元的营收及近40亿元的净利润傲视国内上市旅企,稳坐头把交椅。值得注意的是,公司已于8月25日赴港上市,合计募资约159亿港元,有望为公司海外扩张和产业链纵深提供有效资金支持,进一步巩固免税龙头的地位。

中国中免H股上市(图源:Choice)

在免税经营上,中国中免在年初及上海等地解封后的5月下旬收获颇丰。如春节期间,海口10家免税店总销售额达21.31亿元,同比增长151%;随着疫情缓解、跨省游恢复及当地刺激消费政策的出台,公司6月销售环比大幅提升,当月营收同比增长13%。线上渠道方面,期末中国中免cdf会员购海南日均销售额较年初增长了近2倍。

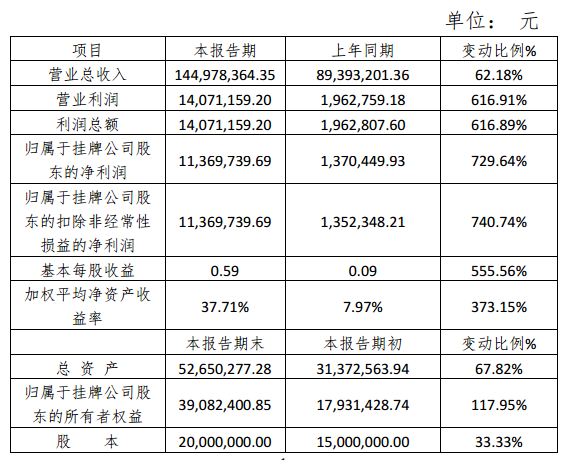

2. 最大亏损:新华联

上榜理由:上半年净利润亏损近10亿元。

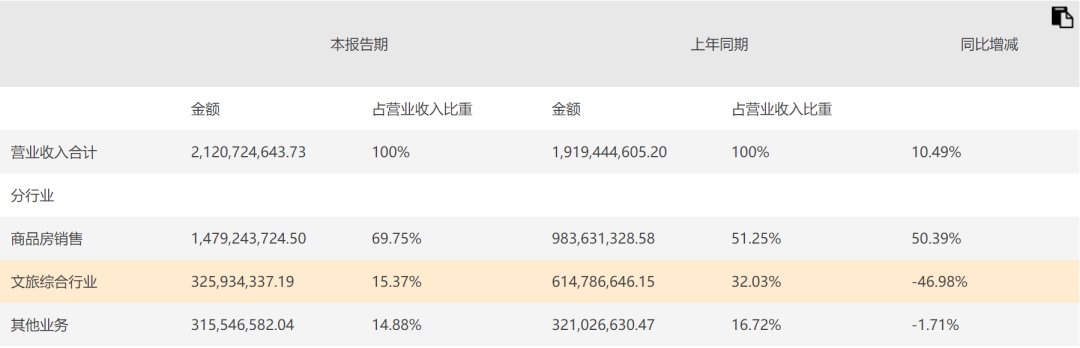

新旅界点评:在2021年亏损近40亿后,新华联2022上半年再亏9.93亿元垫底47家文旅上市公司。尽管在2012年便宣布要转型文旅,但从半年报的数据看来,转型近十年后新华联文旅板块业务贡献不仅仍不如地产板块,反而拖累了公司的业绩。财报显示,上半年公司商品房销售业务营收14.79亿元,同比增长50.39%,占营收比重69.75%;而文旅综合行业营收仅3.26亿元,同比下滑46.98%,在总营收中的占比也从上年同期的32.03%降至15.37%。

新华联2022上半年财报部分内容(图源:Choice)

新华联解释,主要是因为上半年公司旗下各景区因疫情影响累计闭园67天,游客量及运营收入受到严重影响,运营回款和入园游客率同比分别下降45%和61%。但相比“内忧”,新华联的“外患”显得更引人注目——截至6月30日,公司存在借款本金到期未偿还的情况,金额为41.54亿元,全部尚未签订相关的展期协议。同时,新华联的控股股东新华联控股所持公司所有61.17%股份目前全部被冻结。

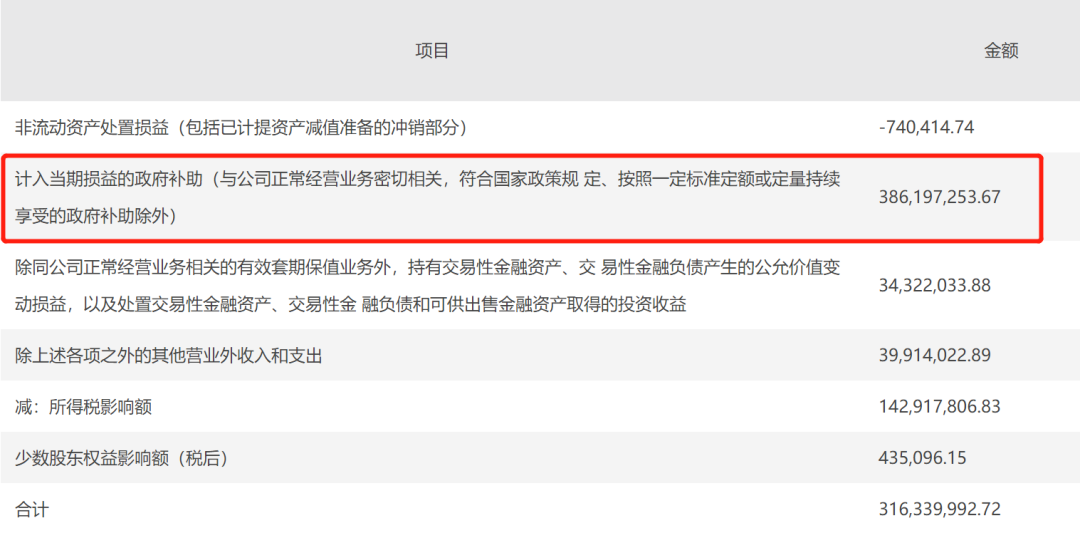

3. 最“关键”政府补助:华侨城A

上榜理由:上半年获政府补助3.86亿元,将公司净利“由亏转盈”。

华侨城A2022上半年获近4亿政府补助(图源:Choice)

新旅界点评:相比上年同期3.76亿的政府补助金额,华侨城A今年上半年所获3.86亿元看上去波动不大,但对于其年中“成绩单”来说却是雪中送炭。受房地产业调整和疫情冲击,华侨城A地产、旅游业务深受影响,旅游综合业务25%的毛利率还能与上年同期基本持平,公司2677.7万人次的游客接待量也能达到去年同期94%的水平。但房地产毛利率却同比大跌49%至24%,这也导致了华侨城A归属于上市公司股东的扣除非经常性损益的净利润亏损了逾2亿元,同比下降116.88%。尽管在近4亿元政府补助的加持下,华侨城A净利润得以拉升至1.05亿元,但同比仍下降了93.34%。

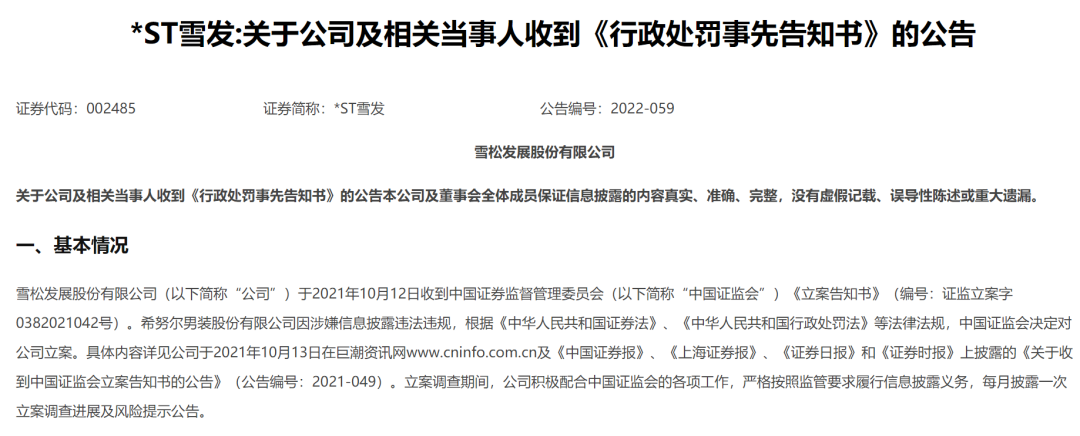

4. 最大笔罚单:雪松发展

上榜理由:以政府补助1.62亿元虚增利润,雪松发展及多名高管受罚。

新旅界点评:相比“披星戴帽”后大增五成的营收,雪松发展上半年更引人注目的是其因信批违规而收到证监会百万罚单的事件。2018-2019两年间,为支持诸城恐龙大世界项目建设,诸城市旅游局分批以“旅游产业发展奖励资金”名义,向雪松支付合计1.62亿元,上述资金应当认定为与资产相关。然而,雪松发展却将上述资金直接计入营业外收入,这导致这两年公司利润分别虚增了51.29%、27.68%。

*ST雪发收证监会处罚公告(图源:Choice)

直到2021年4月,雪松才发布“关于前期差错更正”的公告,将上述政府补助确认为与资产相关,计入递延收益,并追溯调整了相应财务报表。但证监会仍认为,雪松违反了相关规定,据此决定对雪松发展罚款100万元;对时任董事长兼总经理的段冬东、先后任财务总监的成保明与洪鸣三人均给予警告,并分别罚款80万元、50万元和10万元。此外,根据新《证券虚假陈述司法解释》,受损投资者可依法起诉索赔。由此看来,雪松发展接下来要应对的不只是“摘星脱帽”那么简单了。

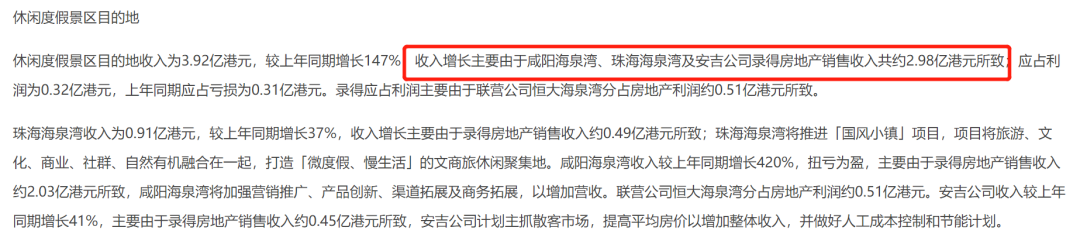

5. 最“浮夸”净利降幅:香港中旅

上榜理由:上半年净利润同比下降5562.77%。

新旅界点评:香港中旅上半年综合收入为8.85亿港元,较上年同期减少14%,股东应占亏损为2.85亿港元,上年同期股东应占利润为522万港元,同比下滑幅度达5562.77%,降幅为上市旅企之最。公告称,转盈为亏主要由于2021年上半年完成出售旅行社业务取得非经常性收益约2.16亿港元,而今年无此项收入。

香港中旅2022上半年财报部分内容(图源:Choice)

与此同时,上半年多发的疫情对集团业务的财务表现造成负面影响。其中,上半年集团旅游景区及相关业务总体收入为5.83亿港元,同比减少19%;主题公园收入为1.03亿港元,同比减少52%;自然人文景区目的地收入为0.7亿港元,同比减少78%。所幸公司休闲度假景区目的地的收入同比大幅增长147%至3.92亿港元,主要由于咸阳海泉湾、珠海海泉湾及安吉公司录得房地产销售收入共约2.98亿港元所致。

6. 最“浮夸”净利涨幅:LVJI TECH(驴迹科技)

上榜理由:上半年盈利大幅增加2912.3%。

新旅界点评:作为在线电子导览提供商,驴迹科技目前已开发中国及海外旅游景区共近4万个在线电子导览。今年前5个月公司业务同样未能避免来自疫情的冲击,上半年收益较同期减少16.2%至人民币1.47亿元。

“一部手机游云南”(图源:驴迹科技官网)

在此背景下,公司要维系以电子导览销售为主的业务的平稳开展,必须在降本增效上下功夫。而驴迹科技也直言,公司实施了多种举措控制运营成本及减少不必要的开支,如通过减少线下旅游推广使得期内销售及分销开支较同期大幅减少62%,通过减少相关管理人员薪金及褔利开支使得行政开支较同期减少13.4%。公司于报告期间录得盈利2650.8万元,较上年同期88万元大幅提升2912.3%。

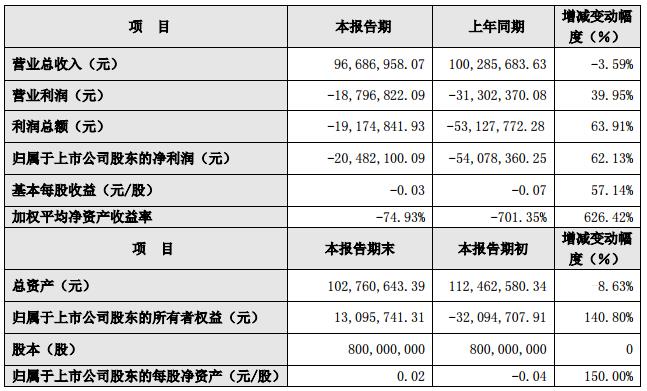

7. 最高资产负债率:众信旅游

上榜理由:上半年资产负债率94.81%。

新旅界点评:作为全国最大的旅游批发商之一,众信旅游仍未能从疫情的冲击中缓过劲来。公司上半年营收1.26亿元,同比下降56.93%;净亏损8085.32万元,同比有所收窄,但期末公司的资产负债率达94.81%,依然居高不下。截至6月30日,公司货币资金余额仅6.82亿元,而公司短期借款、应付账款等流动负债合计约17亿元,同时可转债余额仍达约4.55亿元,将于2023年12月到期兑付。

众信旅游2022上半年财报部分内容(图源:Choice)

需要注意的是,疫情前2019年末,众信旅游资产负债率仅为56.5%,疫情爆发后,这一数据分别攀升至78.92%、95.31%,2022年一季度更是上升至95.99%。而在2021年年报披露后,深交所也要求其就“是否存在短期偿债压力,是否存在债务违约风险”等问题进行说明。不过,从上半年高达94.81%的资产负债率来看,公司的偿债能力并未有太大改观。相信众信旅游的财务结构现状也是国内众多旅行社企业的一个缩影,要从疫情影响的泥沼里爬出来,还需要探索更多的出路。

8. 最积极转型:黄山旅游

上榜理由:推进数字化转型,上半年已发布5款数字藏品。

新旅界点评:黄山旅游“二次创业”战略的成效,在疫情的持续冲击下逐渐显现。2022年上半年,受进山人数同比下降等因素影响,黄山旅游索道及缆车业务、酒店业务的营收同比减少69.35%、59.22%,但2021年被剥离出来的徽菜业务,在持续投资扩张下,今年上半年以6106.72万元的营收成为黄山旅游“头号功臣”,营收占比约28.52%。

黄山数字纪念门票(图源:黄山广电台融媒体中心)

与此同时,数字化转型也正在成为黄山旅游的另一大重要发展方向。黄山旅游披露,去年12月其与蚂蚁携手发行全球首款数字文创纪念门票,首发2022张数字门票在16秒内售罄。今年3月24日,黄山旅游在鲸探平台上发行的16000份自有IP“迎天下·迎客松”在线上快速售罄。此外,黄山旅游还联合饿了么推出了10000份臭鳜鱼数字藏品。截至目前,黄山旅游已累计发行5款共计5万余份数字藏品。

9. 最有底气:锋尚文化

上榜理由:截至上半年,公司在手订单总计8.27亿元。

新旅界点评:由于2021年新冠疫情影响当年新签订单,且叠加疫情因素影响部分已签约项目首演时间及建设进度,锋尚文化上半年营收有所下滑,但其6267.92万元的净利润仍帮助其进入上半年上市公司利润榜前三甲。分业务看,文化旅游演艺与景观艺术照明及演绎业务受疫情影响显著,文化旅游演艺实现营业收入1513.64万元,同比减少10.5%。景观艺术照明演绎业务亏损411.26万元。

第29届奥运会开闭幕式灯光设计及制作(图源:锋尚文化官网)

相比之下,公司的大型文化演艺活动业务表现仍十分坚挺,实现营入1.34亿元,比去年增长20.02%。报告期内,公司中标和签约北京2022年冬奥会开闭幕式、北京2022年冬残奥会开闭幕式、上海跨年晚会、陕西省运会、甘肃省运会等重大项目,中标和签约合同额累计1.97亿元。截至2022年6月30日,公司在手订单总计8.27亿元。2022年7月公司又中标了1.12亿元的长安乐剧院驻场秀演项目。不得不说,疫情之下,大批文旅创意演艺企业业绩被拖累,但锋尚文化依然能做到“手有余粮”,与其在世界、国家级大型项目上持续高频的项目产出、积累的丰富经验所带来的品牌效应密不可分。

10. 最逆势扩张:君亭酒店

上榜理由:头部酒店集团放缓开店节奏,君亭酒店仍定增5.17亿扩张。

新旅界点评:上半年,受疫情影响,本土酒店集团短期承压,华住集团、锦江酒店、首旅酒店等国内酒店巨头企业陷入亏损,金陵饭店、君亭酒店虽然保住盈利,但净利润同比下滑。压力之下,不少酒店集团对开店节奏进行了调整,如锦江酒店、首旅酒店均下调了全年开店指引——前者全年目标降至1200家,后者降至1300-1400家。而华住集团也明确表示,未来一至两年内暂停提供或更新有关全年收入及开设酒店的指引,直至情况有所改善。

(图源:君亭酒店官网)

但君亭酒店反其道而行之。上市不足一年,公司先是通过收购君澜和景澜完善品牌矩阵,投资和管理酒店规模已超300家。2200年上半年,集团新签约项目38家,其中君澜、君亭、景澜分别为20、5、13家。此外,公司拟定增募资5.17亿元,用于投资新增15家直营酒店及改造升级6家直营酒店,未来3年计划在杭州、北京、深圳等地分三批建设15家直营中高端精选服务酒店,聚焦核心城市,逆势加速公司规模化扩张进程,增厚中高端酒店市场竞争力。

2017旅游类上市公司成绩单 年报里的十宗“最”

2017旅游类上市公司成绩单 年报里的十宗“最” “卖卖卖”背后,藏着上市旅企各不相同的文旅梦

“卖卖卖”背后,藏着上市旅企各不相同的文旅梦 一季度上市旅企业绩全线重挫,疫后复苏会好吗?

一季度上市旅企业绩全线重挫,疫后复苏会好吗? 拆解上市旅企2019年报:A股旅企表现如何?

拆解上市旅企2019年报:A股旅企表现如何? 曲江文旅2017净利预增800万-1900万 同比增长15%-35%

曲江文旅2017净利预增800万-1900万 同比增长15%-35% 美晨生态子公司赛石园林签订200亿文旅项目合作协议

美晨生态子公司赛石园林签订200亿文旅项目合作协议 丽江文旅2017财报:净利润1460万元 同比下降39%

丽江文旅2017财报:净利润1460万元 同比下降39% 光合文旅等联合中标黄袍山风景区2.66亿PPP项目

光合文旅等联合中标黄袍山风景区2.66亿PPP项目 三特索道2017年营收5.23亿 净利扭亏为盈

三特索道2017年营收5.23亿 净利扭亏为盈 乐旅股份2017年营收1.86亿元 同比增长120%

乐旅股份2017年营收1.86亿元 同比增长120% 博润国旅2017年净利1137万 同比增长730%

博润国旅2017年净利1137万 同比增长730% *ST云网连续两年净利为负 2018年业绩将成保壳关键

*ST云网连续两年净利为负 2018年业绩将成保壳关键 携程将发展线下门店作为利润增长点

携程将发展线下门店作为利润增长点 雅高发布第三季度财报 计划出售AccorInvest股权套现

雅高发布第三季度财报 计划出售AccorInvest股权套现 锦江股份前三季净利润7.12亿,同比增长40.75%

锦江股份前三季净利润7.12亿,同比增长40.75% 首旅酒店前三季净利润5.50亿元 同比增长250%

首旅酒店前三季净利润5.50亿元 同比增长250%- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济