华谊兄弟2019年净利润-39.6亿元,一季度实现营收2.29亿元

2020-04-29 14:27:31 新旅界 linda

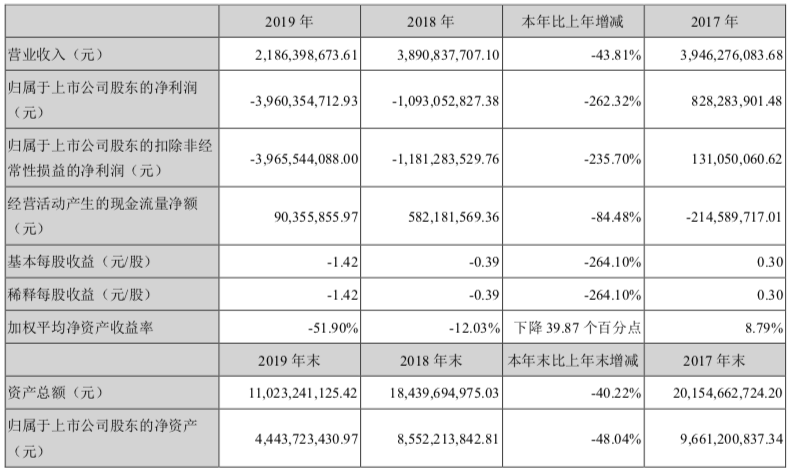

报告期内,归属于上市公司股东的扣除非经常性损益的净利润 -39.66亿元,下降4235.70%。

新旅界讯 4月28日,华谊兄弟(300027)发布2019年年度报告。报告期内,公司营业收入21.86亿元,下降43.81%;归属于上市公司股东的净利润 -39.60亿元,下降262.32% ;归属于上市公司股东的扣除非经常性损益的净利润 -39.66亿元,下降235.70%。

常性损益的净利润(元) -3,965,544,088.00 -235.70%

报告期内,影视娱乐板块实现主营业务收入20.87亿元,较上年同期相比下降42.93%。品牌授权及实景娱乐板块营业收入3467.80万元,较上年同期相比下降76.81%。互联网娱乐板块营业收入3026.55万元,较上年同期相比下降42.47%。

报告期内华谊兄弟品牌授权及实景娱乐板块方面的实施情况:公司着力打造多元化优质 IP 的引入机制,建立 IP 高品质落地的完善流程,不断强化针对不同场景定制差异化内容产品的能力;同时,不断提升项目运营能力,推进具有华谊兄弟特色的实景项目持续落地。2019 年 9 月 22 日建业华谊兄弟电影小镇开园运营,实现海口、苏州、长沙、郑州四城联动,实景项目矩 阵成型,多地项目矩阵化和规模化运营带来的流量优势和品牌优势得到进一步凸显。

2021年华谊兄弟实现发展战略和经营计划可能遇到的风险因素包括:1、应收账款余额较大的风险:公司期末应收账款欠款客户主要为各大院线、电视台及网络平台,虽然客户的资金实力雄厚,信用记录良好,应收账款的坏账风险较低,但仍不能完全排除坏账损失风险。

2、存货金额较大的风险:公司存货占总资产比例较高的原因系公司为影视制作、发行企业,自有固定资产较少,企业资金主要 用于摄制电影、电视剧,资金一经投入生产即形成存货——影视作品,公司的存货构成中,在产品占 47%左右。

3、经营活动净现金流量阶段性不稳定的风险:鉴于公司“轻资产”的影视作品生产模式及产品制作周期长的特点,公司在扩大生产经营的过程中将仍可能面临着某一时段内经营活动现金流量为负、需要筹资活动提供资金的情形,虽然公司在现有经营规模 下仍可以比较顺利地通过吸收投资、取得借款等筹资活动补充公司经营活动的现金缺口,但如果资金不能顺利筹集到位或需要支付高额融资成本,则公司的生产计划或盈利能力将受影响,更遑论进一步扩大经营 规模和提高盈利水平。因此,是否能够有效地建设包括股权融资在内的长效稳定的融资渠道,已成为影响 公司进一步提升核心竞争力的瓶颈。

2020 年在牌授权及实景娱乐业务上,华谊实景重点从项目开拓转向深耕运营,目前已经开业的项目包括华谊兄弟电影 世界(苏州)、海口观澜湖华谊冯小刚电影公社、华谊兄弟(长沙)电影小镇和建业华谊兄弟电影小镇。 公司在巩固先发优势和矩阵优势的同时,着力打造多元化优质 IP 的引入机制,从自有平台升级为开放平 台;建立 IP 高品质落地的完善流程,不断强化针对不同场景定制差异化内容产品的能力;同时,提升项目 运营能力,通过保持各项目运营能力不断提高和整体业务系统不断升级,以满足市场要求的不断更新变化。

同一天华谊兄弟发布的2020年第一季度报告显示, 报告期内实现营业总收入为 2.29亿元,比上年同期下降 61.38%;营业利润为-1.42亿元,比上年同期下降 0.40%;利润总额为-1.42亿元,比上年同期下降 0.25%;归属于上市公司股东净利润 为-1.43亿元,比上年同期下降 52.64%。报告期内,影视与文旅行业在新冠肺炎疫情期间遭受重创。公司在落实各项疫情防控措施的同时,陆续复工复产,各项业务有序恢复中,海口、长沙、苏州、郑州四地 实景项目陆续在报告期末恢复开园。

华谊兄弟传媒股份有限公司2020年第一季度报告新旅界讯 4新旅界讯 4月29日,华谊兄弟(300027)发布2019年年度报告。报告期内,影视娱乐板块实现主营业务收入208,702.34万元,较上年同期相比下降42.93%。品牌授权及实景娱乐板块营业收入3,467.80万元,较上年同期相比下降76.81%。互联网娱乐板块营业收入3,026.55万元,较上年同期相比下降42.47%。 报告期内公司品牌授权及实景娱乐板块方面的实施情况:

华谊兄弟传媒股份有限公司2020年第一季度报告29日,华谊兄弟(300027)发布2019年年度报告。报告期内,影视娱乐板块实现主营业务收入208,702.34万元,较上年同期相比下降42.93%。品牌授权及实景娱乐板块营业收入3,467.80万元,较上年同期相比下降76.81%。互联网娱乐板块营业收入3,026.55万元,较上年同期相比下降42.47%。 报告期内公司品牌授权及实景娱乐板块方面的实施情况:

公司着力打造多元化优质 IP 的引入机制,建立 IP 高品质落地的完善流程,不断强化针对不同场景定 制差异化内容产品的能力;同时,不断提升项目运营能力,推进具有华谊兄弟特色的实景项目持续落地。 2019 年 9 月 22 日建业华谊兄弟电影小镇开园运营,实现海口、苏州、长沙、郑州四城联动,实景项目矩 阵成型,多地项目矩阵化和规模化运营带来的流量优势和品牌优势得到进一步凸显。

实现发展战略和经营计划可能遇到的风险因素包括: 应收账款余额较大的风险

公司期末应收账款欠款客户主要为各大院线、电视台及网络平台,虽然客户的资金实力雄厚,信用记 录良好,应收账款的坏账风险较低,但仍不能完全排除坏账损失风险。

16、存货金额较大的风险

公司存货占总资产比例较高的原因系公司为影视制作、发行企业,自有固定资产较少,企业资金主要 用于摄制电影、电视剧,资金一经投入生产即形成存货——影视作品。在公司连续的扩大生产过程中,存 货必然成为公司资产的主要构成因素。

另外,公司的存货构成中,在产品占 47%左右。经营活动净现金流量阶段性不稳定的风险

鉴于公司“轻资产”的影视作品生产模式及产品制作周期长的特点,公司在扩大生产经营的过程中将仍 可能面临着某一时段内经营活动现金流量为负、需要筹资活动提供资金的情形,虽然公司在现有经营规模 下仍可以比较顺利地通过吸收投资、取得借款等筹资活动补充公司经营活动的现金缺口,但如果资金不能 顺利筹集到位或需要支付高额融资成本,则公司的生产计划或盈利能力将受影响,更遑论进一步扩大经营 规模和提高盈利水平。因此,是否能够有效地建设包括股权融资在内的长效稳定的融资渠道,已成为影响 公司进一步提升核心竞争力的瓶颈。

2020 年公司经营计划:品牌授权及实景娱乐业务

公司品牌授权及实景娱乐业务重点从项目开拓转向深耕运营,目前已经开业的项目包括华谊兄弟电影 世界(苏州)、海口观澜湖华谊冯小刚电影公社、华谊兄弟(长沙)电影小镇和建业华谊兄弟电影小镇。 公司在巩固先发优势和矩阵优势的同时,着力打造多元化优质 IP 的引入机制,从自有平台升级为开放平 台;建立 IP 高品质落地的完善流程,不断强化针对不同场景定制差异化内容产品的能力;同时,提升项目 运营能力,通过保持各项目运营能力不断提高和整体业务系统不断升级,以满足市场要求的不断更新变化。

报告期内,报告期公司实现营业总收入为 22,860.27 万元,比上年同期下降 61.38%;营业利润为-14,221.51 万元,

比上年同期下降 0.40%;利润总额为-14,220.03 万元,比上年同期下降 0.25%;归属于上市公司股东净利润 为-14,337.50 万元,比上年同期下降 52.64%。报告期内,影视与文旅行业在新冠肺炎疫情期间遭受重创。公司在落实各项疫情防控措 施的同时,陆续复工复产,各项业务有序恢复中,海口、长沙、苏州、郑州四地 实景项目陆续在报告期末恢复开园。 同一天华谊兄弟发布的2020年第一季度报告显示, 相关公告:

华谊兄弟传媒股份有限公司2019年年度报告

公司着力打造多元化优质 IP 的引入机制,建立 IP 高品质落地的完善流程,不断强化针对不同场景定 制差异化内容产品的能力;同时,不断提升项目运营能力,推进具有华谊兄弟特色的实景项目持续落地。 2019 年 9 月 22 日建业华谊兄弟电影小镇开园运营,实现海口、苏州、长沙、郑州四城联动,实景项目矩 阵成型,多地项目矩阵化和规模化运营带来的流量优势和品牌优势得到进一步凸显。

实现发展战略和经营计划可能遇到的风险因素包括: 应收账款余额较大的风险

公司期末应收账款欠款客户主要为各大院线、电视台及网络平台,虽然客户的资金实力雄厚,信用记 录良好,应收账款的坏账风险较低,但仍不能完全排除坏账损失风险。

16、存货金额较大的风险

公司存货占总资产比例较高的原因系公司为影视制作、发行企业,自有固定资产较少,企业资金主要 用于摄制电影、电视剧,资金一经投入生产即形成存货——影视作品。在公司连续的扩大生产过程中,存 货必然成为公司资产的主要构成因素。

另外,公司的存货构成中,在产品占 47%左右。经营活动净现金流量阶段性不稳定的风险

鉴于公司“轻资产”的影视作品生产模式及产品制作周期长的特点,公司在扩大生产经营的过程中将仍 可能面临着某一时段内经营活动现金流量为负、需要筹资活动提供资金的情形,虽然公司在现有经营规模 下仍可以比较顺利地通过吸收投资、取得借款等筹资活动补充公司经营活动的现金缺口,但如果资金不能 顺利筹集到位或需要支付高额融资成本,则公司的生产计划或盈利能力将受影响,更遑论进一步扩大经营 规模和提高盈利水平。因此,是否能够有效地建设包括股权融资在内的长效稳定的融资渠道,已成为影响 公司进一步提升核心竞争力的瓶颈。

2020 年公司经营计划:品牌授权及实景娱乐业务

公司品牌授权及实景娱乐业务重点从项目开拓转向深耕运营,目前已经开业的项目包括华谊兄弟电影 世界(苏州)、海口观澜湖华谊冯小刚电影公社、华谊兄弟(长沙)电影小镇和建业华谊兄弟电影小镇。 公司在巩固先发优势和矩阵优势的同时,着力打造多元化优质 IP 的引入机制,从自有平台升级为开放平 台;建立 IP 高品质落地的完善流程,不断强化针对不同场景定制差异化内容产品的能力;同时,提升项目 运营能力,通过保持各项目运营能力不断提高和整体业务系统不断升级,以满足市场要求的不断更新变化。

报告期内,报告期公司实现营业总收入为 22,860.27 万元,比上年同期下降 61.38%;营业利润为-14,221.51 万元,

比上年同期下降 0.40%;利润总额为-14,220.03 万元,比上年同期下降 0.25%;归属于上市公司股东净利润 为-14,337.50 万元,比上年同期下降 52.64%。报告期内,影视与文旅行业在新冠肺炎疫情期间遭受重创。公司在落实各项疫情防控措 施的同时,陆续复工复产,各项业务有序恢复中,海口、长沙、苏州、郑州四地 实景项目陆续在报告期末恢复开园。 同一天华谊兄弟发布的2020年第一季度报告显示, 相关公告:

华谊兄弟传媒股份有限公司2019年年度报告

华谊兄弟传媒股份有限公司2020年第一季度报告

携程与华谊兄弟达成战略合作 将告别简单植入营销

携程与华谊兄弟达成战略合作 将告别简单植入营销 华谊兄弟2017年营收38.71亿元 同比增长10.49%

华谊兄弟2017年营收38.71亿元 同比增长10.49% 华谊兄弟2017财报:品牌授权及实景娱乐营收2.58亿 共签约18个项目

华谊兄弟2017财报:品牌授权及实景娱乐营收2.58亿 共签约18个项目 华谊兄弟回应:股权质押不是抛售股票 不影响正常经营

华谊兄弟回应:股权质押不是抛售股票 不影响正常经营 希努尔预计2019年一季度净利润达500万 文旅业务布局初步成型

希努尔预计2019年一季度净利润达500万 文旅业务布局初步成型 西藏旅游2019年一季度营收同比增长55%

西藏旅游2019年一季度营收同比增长55% 丽江旅游2019年第一季度净利同比减少23.43%

丽江旅游2019年第一季度净利同比减少23.43% 宋城演艺一季度净利润3.7亿元 同比增长14.9%

宋城演艺一季度净利润3.7亿元 同比增长14.9% 扣非净利创十年最差之后 山航一季度业绩又降近9成

扣非净利创十年最差之后 山航一季度业绩又降近9成 峨眉山A一季度净利1939万 同比增长5%

峨眉山A一季度净利1939万 同比增长5%  桂林旅游一季度净利亏损195万 现金流量净额为-4796万元

桂林旅游一季度净利亏损195万 现金流量净额为-4796万元

版权声明:原创内容版权归新旅界所有,未经允许任何单位或个人不得转载,复制或以任何其他方式使用本文全部或部分,侵权必究。

摘录或转载的第三方内容,仅为分享和传递更多信息,并不代表新旅界的立场,也无法保证其真实性,转载信息版权属原媒体及作者。如其他媒体、网站或个人擅自转载使用,请自负版权等法律责任。

更多

一周热门

- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济