政策驱动or实力使然?疫情下C位出道的西域旅游解析

2020-08-12 10:12:35 新旅界 何鼎 王浩

从西域旅游的上市历程等多维度剖析西域旅游的经营之道。

前 言

从2004年首次向IPO发起冲击到2019年年底首发过会,西域旅游的上市之路可谓一波三折,期间经历了非典、新疆暴恐、IPO停摆等等,15年长跑后终于敲开IPO大门,成为新疆第一家旅游类上市公司。在2020年整个旅游行业被新冠疫情摧残的背景下,西域旅游逆风上市,为行业带来了一丝希望,提振了旅游人信心。本文将从西域旅游的上市历程、股东背景、经营业务等多维度剖析西域旅游的经营之道。

为便于阅读,下文将西域旅游开发股份有限公司简称“西域旅游”、新疆喀纳斯旅游发展股份有限公司简称“喀纳斯旅游”、新疆大西部旅游股份有限公司简称“大西部旅游”。

15年终成新疆旅游第一股

西域旅游成立于2001年,于2014年2月便首次向IPO发起冲击,结果被否,2004年8月至2006年6月,IPO两次停摆,随之西域旅游在2015年转战新三板,在2017年9月30日,西域旅游又获证监会受理IPO申请迎来转机,并于2019年底成功过会,2020年8月6日挂牌上市,西域旅游也成为新疆第一家旅游类上市公司。

除去自身的良好经营,政策的支持也是关键因素。2017年1月,中国证券会与新疆人民政府、新疆生产建设兵团签署《关于发挥资本市场作用进一步支持新疆经济社会发展的战略合作协议》,证监会对于符合相关要求的新疆(含兵团)企业申请首次公开发行股票并上市的,适用“即报即审、审过即发”绿色通道政策。这样看来,西域旅游能成为创业板旅游第一股也在情理之中。

国资控股,顶级资源加持

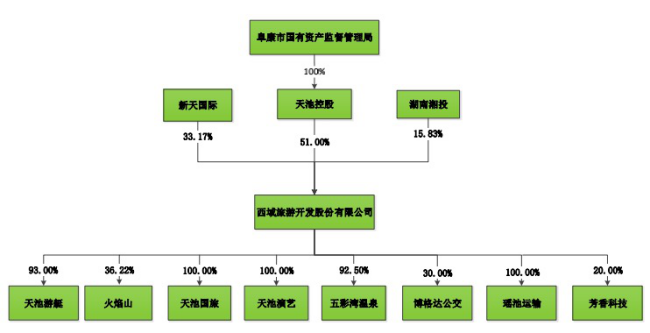

2000年阜康国投、新天国际、北中地产、亚龙湾酒店、永威泰公司、伊力特公司及新源旅行社就拟发起天山天池旅游股份有限公司签订了《发起人协议》。2001年1月12日,经自治区政府批准同意以阜康国投为主发起人成立天山天池旅游股份有限公司,总股本为6000万股。同年9月7日,经国家工商管理总局批准公司由“新疆天山天池旅游股份有限公司”更名为“西域旅游开发股份有限公司”。成立后公司经历过几次较大的股权变动,公司股东逐步更迭为天池控股、湖南湘投以及新天国际三个,其中占比51%的天池控股由阜康国有资产监督管理局全资控股。

国资控股的背景让西域旅游以8730万元的价格获得了天池景区区间车、马牙山索道、湖面游船、餐饮中心等天山天池景区内优质经营项目的30年特许经营权,这样的价格着实让人感慨。

(数据来源:西域旅游招股说明书)

西域旅游仍是传统景区盈利范式

根据其招股说明书显示,目前公司经营的景区包括天池景区和五彩湾温泉景区。公司在天池景区提供旅游客运、游船观光、索道观光、演艺等旅游综合服务;在五彩湾景区提供温泉娱乐、酒店、会议等综合服务。公司下属子公司天池国旅组织游客到天池景区和五彩湾温泉游览,同时承接游客其它旅游服务。

首先从资产规模看,西域旅游资产规模小,资产负债率不高。2017年公司资产总计4.90亿元,2018年为4.99亿元,2019年则为5.23亿元,资产变化不大。资产负债率三年则分别为32.26%,25.58%和20.42%,整体呈下降趋势。与A股景区类上市旅企相比,其资产规模体量小,而资产负债率处于一个中上游的位置。

(数据来源:各上市企业公开年报 制表:巅峰怡广)

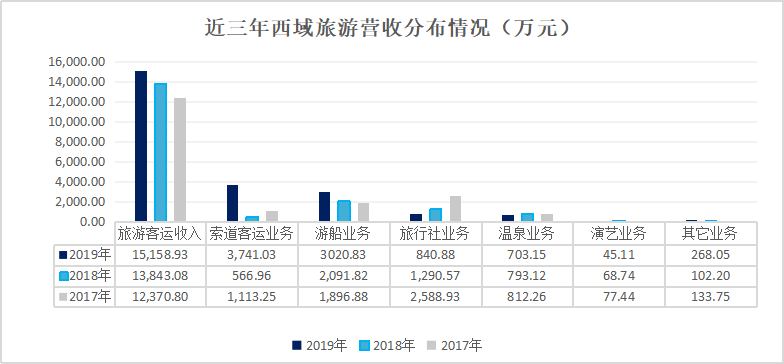

其次从经营情况方面来看:西域旅游的总营收在2018年之前处于一个较为平稳的趋势,但2019年西域旅游营收大幅增长,总营收由2018年的1.92亿元上升至2.41亿元,增长率为25.31%,上市临门一脚还是相当精彩。

(数据来源:西域旅游招股说明书及公开年报 制表:巅峰怡广)

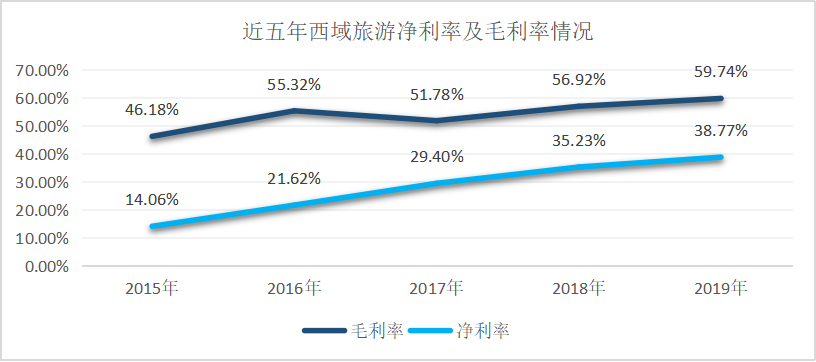

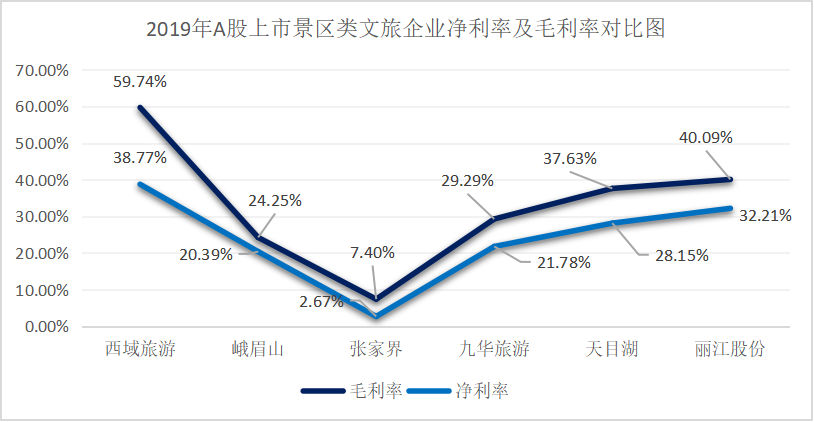

西域旅游营业毛利率一直处于一个上升状态,从2015年的不足15%上涨至2019年的38.77%,期间五年上涨了一倍多。而净利润也跳涨42%,从2018年的5479.14万元上涨至2019年的7808.87万元。与A股景区类上市旅企相比,西域旅游经营效率仅次于丽江股份,结合其资产规模,7千多万的净利润也是体现出自身不错的盈利能力,整体经营表现在行业内表现还是相当不错。

(数据来源:各上市公司公开年报 制表:巅峰怡广)

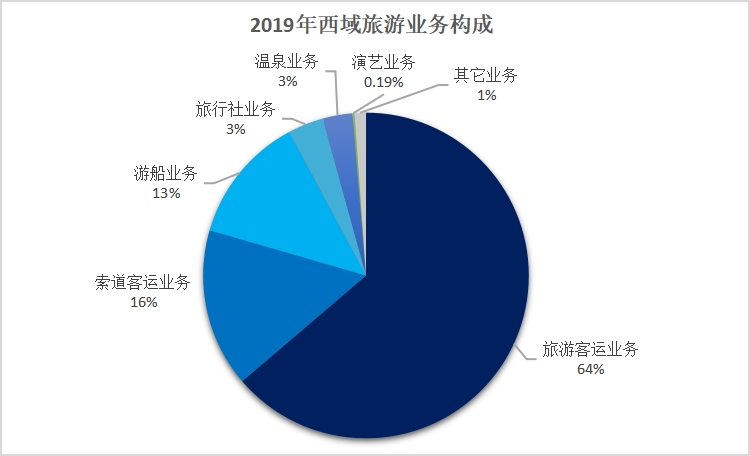

细看其业务构成,旅游客运业务营收占比64%,索道占比16%,游客在景区的刚性消费成为其现金奶牛,而其他二消类业态(包括天池游船、温泉酒店、演艺等)消费收入占比不高,可见其为典型的自然观光型景区业务构成,景区未来消费增长空间和成长性值得关注。

(数据来源:西域旅游招股说明书及公开年报 制表:巅峰怡广)

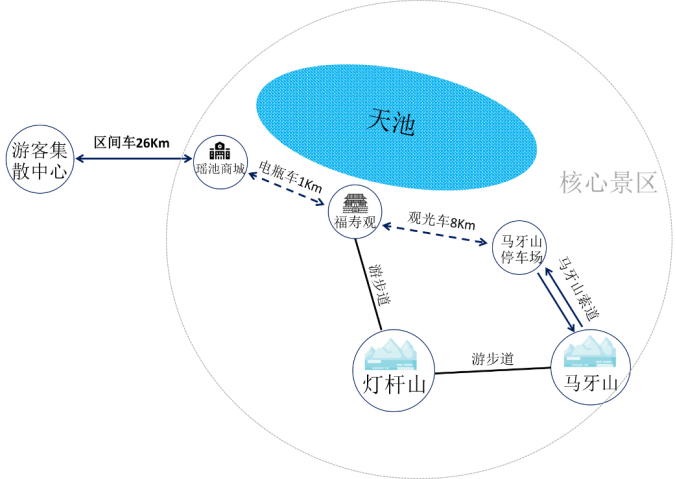

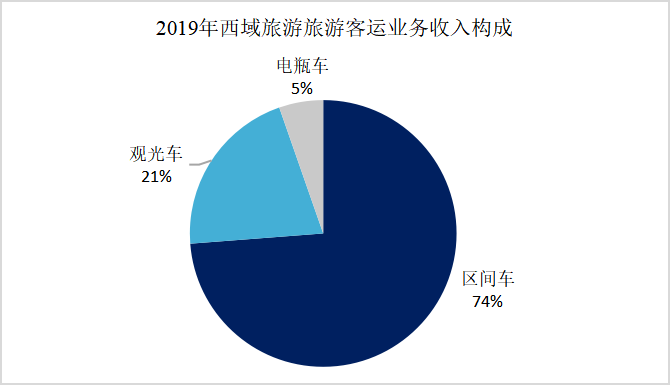

进一步剖析其客运业务,我们不难发现,由于其自然观光型景区属性以及作为世界自然遗产、国家重点风景名胜区的保护要求,景区游客服务功能外移,游客要到达核心景区观光游览,只能通过景区内部交通摆渡,而景区提供了区间车、观光车和电瓶车服务,其中区间车票价往返60元/人,电瓶车10元/人。2019年客运收入中,区间车收入占比47.04%,观光车占比13.31%,电瓶车占比3.41%,这一部分收入未来也会相对稳定。

天山天池景区交通组织示意图

(数据来源:西域旅游招股说明书及公开年报 制表:巅峰怡广)

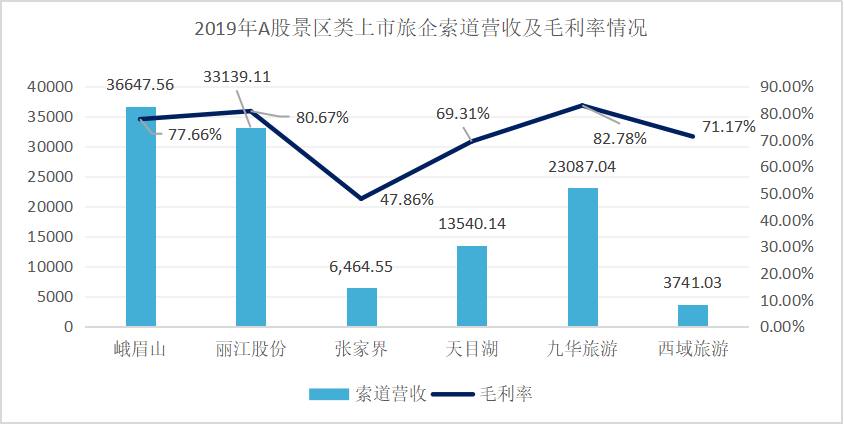

而其索道业务与A股景区类上市旅企相比,西域旅游索道的毛利率为71.17%,处于行业平均水平,但在营收占比上却存在明显差距,这其中的主要原因在于西域旅游所主营的天山天池景区索道并非是刚性的交通需求,更多是承载观光的作用,相比较而言,峨眉山(两条索道)、丽江股份玉龙雪山以及九华旅游九华山的索道更多是起着交通的作用,是连接各景点之间的一条综合通道,游客参与率更高,收益也更好。

(数据来源:各上市公司公开年报 制表:巅峰怡广)

从其招股说明书数据来看,其客运业务、索道以及游艇的上座率还有一定上升空间,但考虑其经营季节性问题,区间车运量提升空间有限,而高山索道和游艇观光项目参与率均不足30%,未来这两个板块还可以有所提升。

(数据来源:西域旅游招股说明书及公开年报 制表:巅峰怡广)

与大部分观光型景区类似,西域旅游所经营的天山天池景区季节性较强,参考近三年的季度营收情况,其大部分收入主要来自于第三季度,各项业务营收份额占到全年总营收的60%以上。季节性带来的问题就是景区承载力与设施设备使用效率不足的问题,这点也是众多景区共性问题。

(数据来源:西域旅游招股说明书及公开年报)

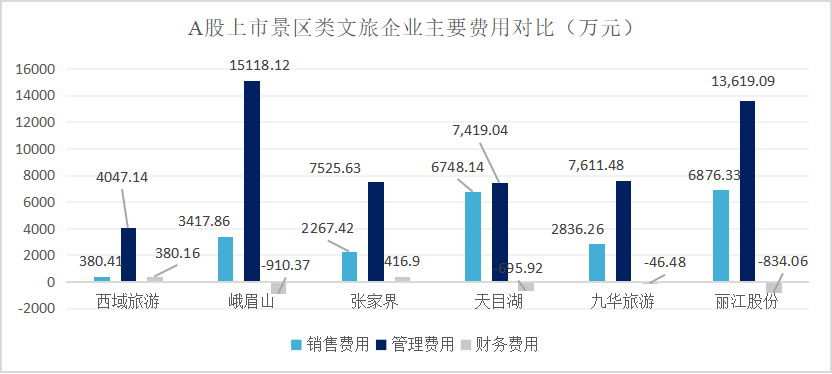

最后从成本角度来看,景区属于人力密集型产业,西域旅游同A股景区类上市旅企一样,人员工资费用是主要的成本支出,西域旅游2019年末管理费用为821.90万元,相比2018年末的247.86万元,增加约2.3倍左右,主要原因是2019年人员工资较2018年增加1817.14万元。而在销售费用上西域旅游控制较为严格,投入费用较少。财务成本上西域旅游虽有所下降,但与A股景区类上市旅企相比,其每年财务成本依然较高。

(数据来源:各上市公司公开年报 制表:巅峰怡广)

上市是重点,也是起点

从西域旅游招股说明公布数据看,此次预计募资23,669.47万元,其中8000万元将用来归还银行贷款,剩余的15,669.47万元则会用作景区升级,可以预见,上市后西域旅游财务费用将进一步降低,同时区间车改造投入进一步加大区间车的运营能力,提升主营业务收入,总体来说西域旅游是稳扎稳打,进一步耕耘好自有的天山天池景区。

(数据来源:西域旅游招股说明书及公开年报)

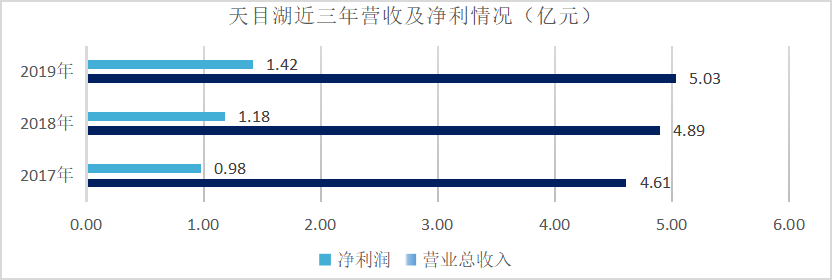

与之类似的是2017年上市的天目湖,根据其首次招股说明披露,当时拟募资35,950.29万元,其中15,339.96万元用以归还银行贷款,剩余的20,610.33万元用以景区升级。

(数据来源:天目湖公开年报)

天目湖自2017年上市之后实现了总资产以及净利润的节节攀升,可以说2017年的成功上市为天目湖的业绩加上了一台强而有力的发动机。

(数据来源:天目湖公开年报)

与天目湖景区相比,新疆天山天池景区的季节性更加突出,整个景区过度依赖第三季度所带来的的人流和收入。今年由于受疫情影响,整体旅游业都处于一个较为艰难的时期,西域旅游第一季度亏损近2000万元,尽管7月14日文旅部下发文件通知恢复跨省旅游业务,但原本看好的第三季度由于新疆疫情的二次爆发让西域旅游再次受到重创,亏损情况很有可能持续扩大,西域旅游2020年业绩将会受到较大影响。但对于西域旅游来说,借助上市所带来的品牌知名度和资本市场背书,对于自身主营景区的潜力开发以及加大加深整体业务的布局将有机会使其在未来的竞争以及发展中充满更多的可能。

新疆天山天池景区

西域旅游上市是的蝴蝶效应

新疆拥有丰富的、高品级旅游资源,西域旅游的成功上市将在新疆旅企中形成示范效应,未来或许有更多的新疆文旅企业谋求上市,其中喀纳斯旅游和大西部旅游是可重点关注企业。

喀纳斯旅游与西域旅游同为新三板挂牌上市过的企业(喀纳斯已于2018年终止挂牌),同样拥有顶级的旅游资源(喀纳斯旅游主要经营喀纳斯湖景区),而大西部旅游则主要经营葡萄沟、坎儿井景区以及那拉提草原,目前喀纳斯已进入上市辅导阶段,大西部旅游同样具备IPO潜力。

2016年新疆三家主要旅企经营数据对比(数据来源:公司公开年报及网络数据 制表:巅峰怡广)

随着国家“一带一路”深入发展以及“西部大开发”、“文旅援疆”政策支持,加之中旅集团、华侨城集团、中青旅等国有企业的进入,新疆旅游将迎来新的发展局面,我们有理由期待新疆旅游给行业带来更多惊喜。

作者简介:何鼎峰怡广旅游产业基金投资总监、王浩云南师范大学旅游管理硕士研究生

相关文章

西域旅游2017财报:净利4509.23万 同比增长20.57%

西域旅游2017财报:净利4509.23万 同比增长20.57% 西域旅游更新IPO招股书 2017年营收1.94亿 净利4968万

西域旅游更新IPO招股书 2017年营收1.94亿 净利4968万 西域旅游不同意西王母祖庙公司对外出售天池游艇股权

西域旅游不同意西王母祖庙公司对外出售天池游艇股权 西域旅游营收止步净利跳涨 部分银行账户资金被冻结

西域旅游营收止步净利跳涨 部分银行账户资金被冻结 上市20余年被强制退市 这家老牌酒店企业经历了什么

上市20余年被强制退市 这家老牌酒店企业经历了什么 在美退市两年后再闯A股 当当网拟卖身给海航子公司

在美退市两年后再闯A股 当当网拟卖身给海航子公司 佳美本月底上市 海航或将入账12亿美元

佳美本月底上市 海航或将入账12亿美元  业绩靠天吃饭 常州恐龙园第三次IPO告吹

业绩靠天吃饭 常州恐龙园第三次IPO告吹 光合文旅等联合中标黄袍山风景区2.66亿PPP项目

光合文旅等联合中标黄袍山风景区2.66亿PPP项目 宋城演艺2018上半年营收15.11亿元

宋城演艺2018上半年营收15.11亿元  客流营收双下降、门票价格将下调 黄山旅游“二次创业”难度大

客流营收双下降、门票价格将下调 黄山旅游“二次创业”难度大 峨眉山景区门票降价 预计今明两年减收6000万元

峨眉山景区门票降价 预计今明两年减收6000万元- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济