43家旅游上市企业三季报:盈利虽为主旋律 难掩隐忧

2023-11-13 15:45:52 新旅界 姚竹君

“旺季”“反弹”已过,接下来路怎么走?

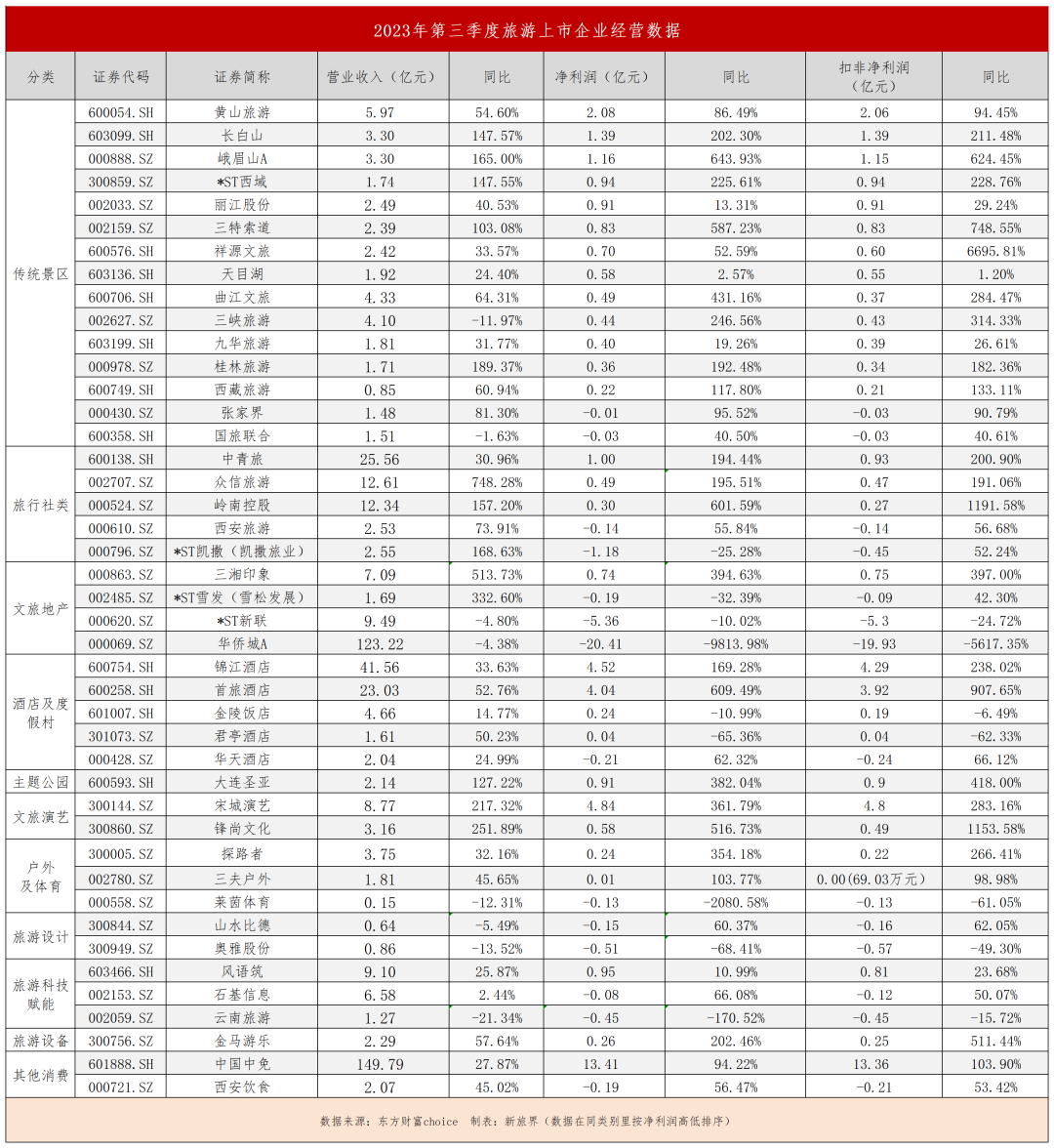

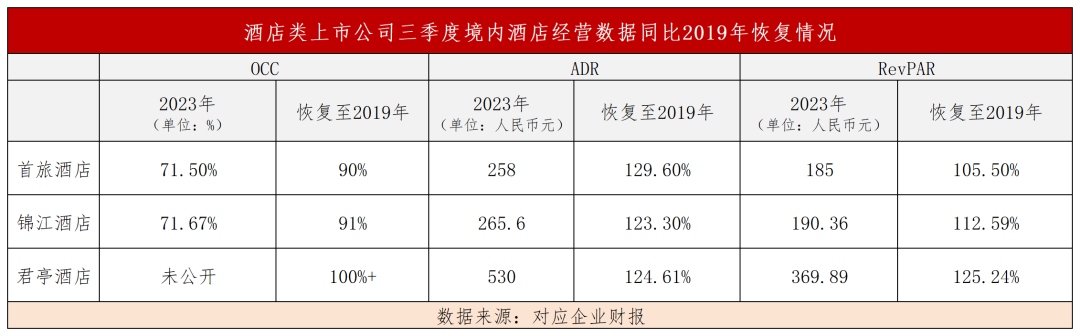

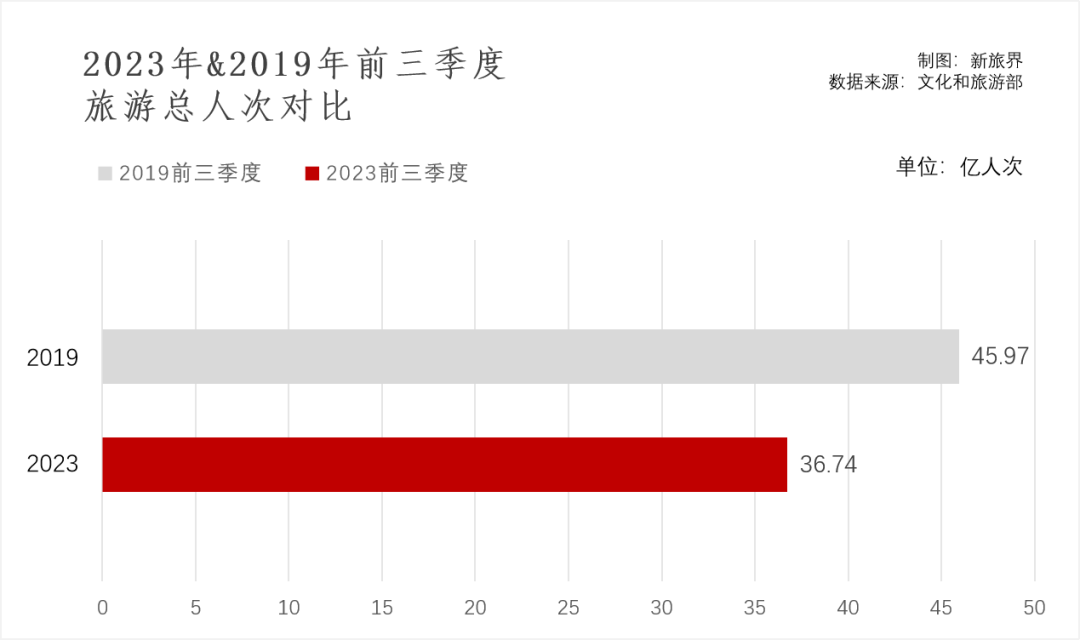

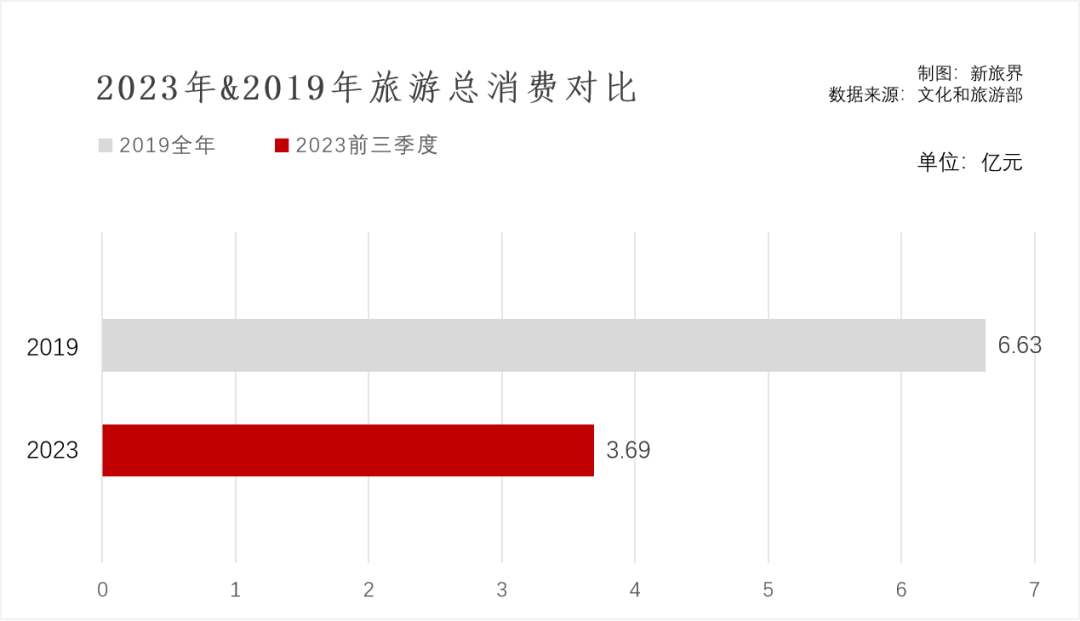

伴随着上市企业三季度报告陆续发布,上市旅游企业的表现值得我们追踪,本篇抽样选取了其中43家传统意义上的旅游类上市公司做部分分析。 三季度包括暑期旅游旺季,是旅行社及传统景区类目的地的盈利高峰期。从财报看,盈利无疑成为“主旋律”:43家企业中有29家实现盈利,占比67.4%;34家企业实现净利润正增长(含净利润增长与减亏),占比79.9%。 这也是大环境恢复的自然结果:今年暑期(6—8月)国内旅游人数达18.39亿人次,实现国内旅游收入1.21万亿元,热度显著高于2019年同期;2023年第三季度,国内旅游总人次12.90亿,同比增长101.9%。 但整体盈利并不等于高枕无忧。43家上市旅企中,9家企业盈利出现负增长,占比20.1%,部分甚至营收出现大幅度下跌;文旅设计、文旅科技类企业中有些仍在亏损,且短期内看不到显著扭亏势头。 大环境层面,即便有“史上最热暑期”,前三季度的旅游数据仍与2019年有显著差距。虽然从疫情影响角度看,现在再以2019年为标杆并无意义,但数据的差距无疑能够说明,即便没有疫情,全球经济形势已与原来不可同日而语。 盈利成为主旋律 先来看大趋势与积极的部分。三季度财报能得出的结论,与二季度并无太大区别: 各类景区目的地增长显著,知名山水景区表现尤其突出,大多同比出现爆发式增长。 在半年报中已经领跑的黄山旅游、峨眉山和暑期进入旺季大放异彩的长白山三者领跑景区上市企业,3家企业总营收都超过3亿元,其中黄山旅游更是总营收超5亿元,成为景区中的“绝对领先者”。 过去三年,人们出行受限,传统长线景区被打击得最惨,但消费者也因此对去“看远方的山水”积累了强烈渴望,景区的营收反弹自然也最大。长白山、峨眉山、桂林旅游、西域旅游的营收涨幅都超过了100%。 但一些头部传统景区的优异表现并非只源于“天时地利”,更在于人为。企业在景区场景更新升级上做出的巨大努力,同样极大带动了这些传统景区的人气,使其能够“常游常新”。 峨眉山雷洞烟云星空营地(图源:峨眉山景区官微) 如峨眉山在疫情后开发了多元的新产品,如主打科技体验的“数游峨眉”体验中心;能承接双遗、武术、法治、科创、戏剧等不同主题研学游的峨眉山研学营地;有多个温泉与水上体验项目的“峨眉山欢乐水世界”,能让游客亲自采茶制茶的峨眉雪芽有机茶基地,广受本地亲子家庭和年轻人欢迎的雷洞烟云星空露营地等。 整体来说,无论是黄山还是峨眉山、长白山,其升级思路本质上较为类似,主要集中在: +夜游:增加夜游,延长消费者停留时间 +网红打卡:增加小火车、花海等网红设施及景观,打造“网红打卡地” +微度假:依托本地资源,增加露营地、温泉山庄等微度假场景 +住宿:打造或翻新改造创意体验主题酒店民宿,提升住宿质量,吸引消费者过夜 +美食:升级景区餐饮,强化美食吸引力 +研学:结合本地自然及文化资源,增加研学课程及文旅融合方向的创意体验 +科技:增加光影秀、XR类科技体验 +演艺:增加文旅演艺等创意内容 +体育:增加雪场等滑雪、玩雪及衍生的各类轻极限运动业态 +玩水:开发水上乐园等水上业态 如此种种,都意在让“好看”变“好玩”,着力吸引亲子客群与Z世代客群。 酒店维持亮眼表现,营收微涨盈利大涨。 在“酒店涨价”成为全年话题的当下,酒店业的突出表现并不令人意外。其整体呈现营收同比微涨、盈利同比大涨的特质:锦江与首旅酒店三季度的营收增幅分别为33.63%和52.76%,但净利润增幅分别为169.28%和609.49%,扣非净利润增幅分别为238.02%和907.65%。 同时,头部酒店类企业的三大经营数据关键指标中,RevPAR(每间可售房收入)与ADR(已售客房平均房价)都已全面超越2019年,仅入住率目前还处于2019年的90%左右。可见涨价潮确实让酒店的盈利能力有了长足恢复。 同时,酒店类企业的几项关键指标大多已全面超越2019年。 以净利润增长最为突出的首旅酒店为例,其全部酒店RevPAR(每间可售房收入)为258元,超过2019年同期5.5%;ADR(已售客房平均房价)超过2019年同期29.6%,仅OCC(入住率)未完全恢复,为2019年的90%。但公司4.04亿元的季度净利润也已超越2019年,增长了5266.34万元。 至于其他两家,锦江的RevPAR达到2019年同期的112.59%,其ADR与OCC的恢复程度分别达到124.61%与91%。而主营中高端酒店的君亭酒店,其OCC超过了2019年同期水平,ADR为530元,较2019年增长24.61%;RevPAR为369.89元/间,较2019年增长25.24%。 旅游演艺类企业加速恢复,表现优于前两季度。 文旅演艺相关企业中,直接面向C端开设主题演艺公园的宋城演艺实现8.77亿元的营收与4.84亿元的净利润,两者分别同比增长217.32%与361.79%。面向政府端、企业端供应文旅演艺产品的锋尚文化则因到达项目验收与回款周期而成功结束了半年报中的同比减少趋势,实现营收3.16亿元,净利润约5827万元,同比增长516.73%。 宋城奇妙夜活动(图源:宋城千古情官微) 宋城演艺在半年报中提及,暑期旺季以来,各个项目阶段性恢复比例提升明显,其中杭州宋城已基本恢复到2019年同期水平,丽江千古情景区和桂林千古情景区则大幅超出2019年同期水平。上海千古情景区截止7月底预售票总数超过40万张;杭州宋城举办音乐节、狂欢节等主题活动,8月12日《宋城千古情》创下一天上演21场的新纪录。得益于项目数量的增加和不断向好的经营恢复比,暑期以来公司整体的人次和收入指标已超越2019年同期水平。 旅行社净利翻倍。 在出行限制放开、国内旅游业火爆的当下,多个主营旅行社的上市企业营收与盈利皆出现超100%的显著增长并不令人意外。三个主营业务包含旅行社的文旅上市企业——中青旅、众信旅游、岭南控股营收分别达到25.56亿元、12.61亿元与12.34亿元。虽然只有中青旅净利润达到将近1亿元,另外两家净利润规模都在5000万元以下,但同比惨淡的2022年,两者的增长恢复十分明显。 众信旅游近期推出澳洲研学团(图源:众信旅游官微) 其中,众信旅游可谓是“加速翻身”,营收增幅达748.28%,净利润与扣非净利润增幅则都超过190%。三季度期间,伴随第三批出境团队游及机+酒目的地名单公布,出境游目的地基本全部开放。众信旅游一方面把握住自身在出境游产品批发,尤其是亚洲短线游产品上的优势,一方面加速开拓旅游零售市场,并着力开发南极游、北欧游等小众特色产品,最终在出境游“不温不火”的大前提下实现增长,不仅实现单季度盈利,也实现了1-9月整体性的扭亏为盈,有望实现全年盈利。 文旅设计、科技赋能赛道情况相对不乐观。 在“盈利成为主旋律”的大环境下,文旅设计及科技赋能赛道的亏损趋势较为明显。 设计类企业包含两家:山水比德与奥雅股份。两者营收分别同比2022年再降5.49%与13.52%,在净利润方面,奥雅股份则增亏68.41%。 整体来说,两者的业务都包含为地产项目提供景观设计打造,且目前景观设计的营收占比都大于文旅业务,其营收下滑与房地产市场的持续低迷相关;另外,奥雅的增亏可能与三季度一次性计提大量坏账有关。 奥雅股份资产计提减值公告 但也需要注意到,两者的增亏都与成本大幅增加、成本远高于收入相关。在半年报中,奥雅设计的总营收为2.95亿元,总成本为2.89亿元(其中文旅业务营收为1.21亿元,成本为8365万元),营收尚可覆盖成本并有所盈余;但三季度财报中,其营收仅约8561万元,成本却高达4.03亿元。山水比德三季度的营收为6379万元,营业总成本却高达2.49亿元。 从半年报看,两家文旅设计企业的文旅综合业务毛利率都很高,其中奥雅设计的毛利达31.24% ,山水比德的也达到了25.24%。如此之高的毛利率也未能帮助企业扭亏为盈,具体原因或许要到年报发布才能见分晓了。 科技赋能赛道,只有聚焦为G端客户提供数字空间打造、数字科技支持的风语筑保持了营收、净利润的双重增长。 风语筑旗下主题馆(图源:风语筑官网) 云南旅游、石基信息则各有“包袱”。如果说石基信息是居行业领军地位前途光明,只是疫情三年间亏损较多“积重难返”,云南旅游则看起来仍无好转迹象。疫情前,云南旅游的核心收入来源是主题公园设备供应为主业务的文旅科技,但在行业对重资产投资更加谨慎的大背景下,这类业务很难开拓“自家人”——关联方华侨城之外的市场。 最后,应该注意到,部分企业业绩受到一些偶然因素与季节性因素影响。景区中,“最东北”的长白山是避暑胜地,在6-9月人气最旺;西域旅游旗下核心景区,“最西北”的新疆天池则以4-10月为旺季,三季度同样是客流最盛的时期;君亭酒店则因为将筹建期间的租金计入管理费用、商业物业退还原业主导致差价计入当期损益等原因,在营收同比增长50.23%的情况下,净利润出现65.36%的减少。 隐忧:现实仍然骨感 某种意义上,数据是非常具有欺骗性的。它看似客观,但其实选择不同的数据,可能会呈现出完全不同的行业切面。 如果单看暑期客流,今年暑期(6—8月)国内旅游人数达18.39亿人次,实现国内旅游收入1.21万亿元,热度显著高于2019年同期。 但如果对比三季度数据与2019年数据,则可以发现,2023年前三季度,国内旅游总人次36.74亿,2019年同期这一数字为45.97亿,两者相差9.23亿人次,仅恢复至 另外,2019年全年旅游人次为60.06亿,旅游收入为6.63万亿元。而目前截至今年9月,全国旅游收入约为3.69万亿元,而冬季为传统意义上的旅游淡季,要在2023年仅剩的三个月中实现2.94亿元的收入的希望显然是相对渺茫的。换言之,2023年的旅游收入很可能无法恢复到2019年的水平。 虽然五一、暑期都出现了诸多“人从众”“火爆超2019年”的新闻,但整体来说,受整体国际环境与经济形势的影响,人们的消费能力与意愿仍然相对受限。 也因此,新旅界在就文旅投资进行调研时,许多文旅企业高管仍然对文旅投资、文旅消费保持谨慎态度,认为消费减少将会成为长期趋势,即便是在旅游消费成为大众消费“领头羊”的当下也是如此。暑期期间,也有多家景区负责人对新旅界表示,他们对未来保持“谨慎乐观”,虽然不愿直接认同“消费降级”的说法,但也预期到人们在消费上会更加谨慎和注重性价比。 另外,现在旅游业在舆论中的活跃度,可能与实际行业情况具有一定“温差”。很多时候,旅游业是经济出现难关时国家极为重视的“消费引擎”,被寄予了与经济周期对冲的厚望。如2008年全球金融危机时,国务院就颁布了关于加快发展旅游业的意见,提出把旅游业培育成战略性支柱产业。近期,政策支持也重点倾向旅游业,十一期间的《关于释放旅游消费潜力推动旅游业高质量发展的若干措施》就给了行业一剂强心针。 2023年是特殊的一年。在这个节点上,“一业带百业”的旅游业被赋予了极高的战略地位。毕竟,人们的钱如果不用于购房、购车,自然会投入更多金钱在旅游,以及与之相关的教育、娱乐、文化上——虽然是以更加注重性价比的方式。 但热闹背后,旅游企业很难乘着东风高枕无忧。怎样让消费者在“积压热情”释放后维持出游与消费的意愿,将是旅游类上市企业乃至所有旅游企业共同的课题。 报告电子版及对应的可编辑数据库 现已正式推出 欢迎扫下图二维码 下单购买 (报告以电子版形式发售,购买后 可在新旅界Plus-个人中心-订单中下载文件) ▼

相关文章

1.1万亿市值背后的掌舵人画像

1.1万亿市值背后的掌舵人画像 三峡旅游:前三季度净利润6300-6600万元

三峡旅游:前三季度净利润6300-6600万元 首旅酒店前三季度营收同比增32.15%至47.26亿

首旅酒店前三季度营收同比增32.15%至47.26亿 九华旅游:前三季度净利同比增加303.83%

九华旅游:前三季度净利同比增加303.83% 探路者:预计前三季度净利润同比增长115%至117%

探路者:预计前三季度净利润同比增长115%至117% 凯撒旅游发布“2017‘一带一路’沿线旅游热度指数”

凯撒旅游发布“2017‘一带一路’沿线旅游热度指数” 携程将发展线下门店作为利润增长点

携程将发展线下门店作为利润增长点 OTA受到冲击?新兴公司 InnovaReviews致力官网直订

OTA受到冲击?新兴公司 InnovaReviews致力官网直订 不止于住宿 爱彼迎进军观光、活动领域

不止于住宿 爱彼迎进军观光、活动领域- 江西省旅游集团股份有限公司党委书记、董事长曾少雄涉嫌严重违纪违法被查

- 文旅部公布首批“5G+智慧旅游”试点项目

- 文旅部发布《国内旅游提升计划(2023—2025年)》

- 文旅部加强优质旅游供给推介 推动秋季旅游持续升温

- 《2023中国城市文旅产业发展排行榜》揭晓

- 请收好!第七届新旅界文旅上市公司峰会参会攻略

- *ST西域与喀什古城签订“遇见喀什”文旅项目

- 兰州文旅推出116项特色活动

- 2020年全年出境旅游人数为2033.4万人次,同比减少86.9%

- 四家旅游科技初创企业宣布筹资超过2900万美元 度假屋成为投资焦点

- 文旅企业如何找到撬动未来的“支点”?

- 圆桌对话 | 文旅企业生命周期与传承创新

- 业界观点 | 田春生:旅游消费者心理研究初探

- 业界观点 | 宋洋洋:以体系化制度供给为民营文旅企业保驾护航

- 业界观点 | 张功赞:延迟就业常态下的旅游业挣扎与煎熬

- 业界观点 | 郭玉敏:旅游营销“火爆出圈”需集齐五要素

- 《中国城市文旅产业发展排行榜》前200名公布

- 第七届新旅界文旅上市公司峰会成功举行

- 《2023中国城市文旅产业发展排行榜》揭晓

- 请收好!第七届新旅界文旅上市公司峰会参会攻略

- 2023知名文旅企业家山东行走进临沭

- 第七届新旅界文旅上市公司峰会部分参会企业预告

- 戴斌:我国乡村旅游可为世界旅游贡献更多中国智慧、中国方案

- 戴斌:夜间旅游从何时来?到哪里去?

- 关于优化学校假期统一推出“春假”的建议

- 戴斌:预期的增长和理性的繁荣——2023年中秋、国庆假日旅游市场特别评论

- 中国旅游研究院:2020-2022年国内旅游收入损失约13.48万亿元

- 文旅部产业发展司司长缪沐阳:将从两方面发力扩大文旅消费

- 魏小安:中国旅游 时代变迁

- 魏小安:数字赋能文旅

- 戴斌:转折之际 重构之时——2023年劳动节假日旅游市场特别评论

- 魏小安:淄博经验 建设友好型城市

- 曾博伟:淄博旅游作为现象走红的七种武器

- 深度 | 2023,新文旅商业文明的诞生