众信VS凯撒 谁是中国民营旅行社的带头大哥?

2018-09-06 10:11:21 新旅界 王薪宇

“我不当大哥好多年了。”

众信旅游(002707.SZ)和凯撒旅游(000796.SZ)是目前A股仅有的两家以旅行社为核心业务的民营公司,总部均位于北京,都以出境跟团游为主要产品。两家业务大面积重叠,且位于同一座城市,本应是你死我活的竞争对手,然而多年来,他们之间却鲜有火药味传出,两家几乎从不点评对方,不自我标榜“XX领域市场份额第一”,也没有针锋相对的公关战和价格战。这和OTA之间的“纷纷扰扰”形成鲜明的对比。

可以说,众信旅游和凯撒旅游算得上良性竞争的模范。不过,和谐归和谐,对于喜欢排座次的吃瓜群众们来说,不把两家比出个优劣,内心的好奇难以平息。在网络上,游客、股民、媒体、分析师们对此展开了大量的讨论。

▲网上关于凯撒和众信的讨论▲

其实,每个企业都是独一无二的,由于不同的视角和对比维度,很难简单的得出“谁优谁劣”的结论。本期,新旅界(LvJieMedia)将以众信旅游和凯撒旅游的2018年半年报为依据,从营收规模、盈利能力、发展模式、前景空间等几个维度,对双方进行比较。当然,本文的目的不在于比较,而是透过对比揭示两家出境游巨头的模式差异和不同的经营逻辑。

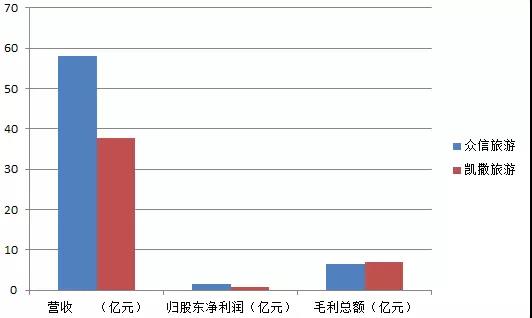

营收规模众信领先

2018年上半年,众信旅游营收58.14亿元,同比增长14.58%;凯撒旅游营收37.67亿元,同比增长10.66%。

营收规模这一指标上众信旅游拔得头筹,比凯撒旅游高出20.47亿元,后者营收约为前者的64%。同时,在增速方面,众信旅游也以14.58%的增速高于凯撒旅游。

▲上半年众信旅游、凯撒旅游业绩对比图 制图:新旅界▲

其实,营收规模是企业对比中最常用的指标,不管是大名鼎鼎的“世界500强”(《财富》杂志推出),还是“福布斯排行榜”,还是国内的“中国五百强”、“中国民营企业500强”,乃至中国旅游协会推出的“中国旅游集团20强”,都是选用这一指标,并且是唯一指标。

选择这一指标的好处在于,清晰、直接和不容易引起被评对象的争议。但该指标也存在诸多缺点,例如企业不同的模式对营收规模影响巨大,批发模式、平台模式、大宗商品等领域的企业,天生营收规模巨大,但毛利率相对低。

典型例子是京东集团以平台交易额为营收,在今年世界500强位高居181名,远超阿里的300名,腾讯的331名,但在大众的认知中京东始终无法和BAT三巨头并列,股票市值方面阿里市值约4400亿美元,京东仅420亿美元,不足阿里的零头。

回到众信和凯撒,众信营收高于凯撒的原因是,众信以出境游批发业务为主,凯撒以出境游零售业务为主。上半年,众信各细分业务中,出境游批发44.4亿元,占整体营收比重76.81%,出境游零售8.98亿元,仅占15.54%。

上半年,凯撒的旅游零售业务营收21.8亿元,占总营收57%,其余为旅游批发、企业会奖、航空和铁路配餐业务。

旅游批发营收规模大,但毛利较低,如众信旅游的旅游业务整体毛利率10.51%。而凯撒旅游的旅游业务整体毛利率达13.36%。毛利率的差异,使得众信营收虽比凯撒多出20亿元,但毛利总额反而比后者低。上半年,众信毛利6.47亿元,凯撒6.87亿元。

揭开真实的盈利能力

上半年,众信归属上市公司股东的净利润1.38亿元,同比增长45.18%;凯撒归属上市公司股东的净利润7665万元,同比减少42.99%。

盈利方面,众信不管是绝对值还是增速,都高出凯撒一大截,呈全面领先之势。上个指标营收规模的情况也是如此。众信已经开始要甩开凯撒了吗?

▲图片来源:摄图网▲

其实,目前还不能得出这样的结论。原因在于“净利润”这项指标容易受到各种偶然因素影响,如投资收益、资产处置收益、政府补助、商誉减值、坏账计提等,都会影响最终的盈利。

面对两者的上半年盈利能力,需要弄清楚两个问题,参照上文的毛利数据,凯撒高于众信,那为什么最终的盈利会低于后者?为什么两者营收都平稳增长,众信的盈利增长40%多,而凯撒的却下滑40%多?

新旅界(LvJieMedia)仔细分析财报发现,凯撒盈利下滑的主要原因是,2017年上半年转让了一部分股权投资,取得了5900万元的投资收益,将当期归属上市公司股东的净利润推升至1.34亿元,而今年并未取得如此大额的投资收益,因此盈利同比下滑了40%多。

众信盈利上升的主要原因是,上半年处理投资资产取得了2500万元的投资收益,并且取得了3180万的利息收入,这两项导致本期盈利能力增长40%多。投资收益源于资产处置,去年同期该项目收益仅28万元,而本期取得收益约2500万元。利息收入源于众信近年来开展的供应链金融业务,面向供应链合作伙伴及客户进行贷款、垫款、保理融资,上半年取得3180万元利息收入,而去年同期仅797万元,对盈利提升明显。

额外收入的一增一减,使众信和凯撒的最终盈利数字拉开差距,增速也背道而驰。但这不能说明两者主营业务的盈利能力有多大差距。

值得一提的是,众信还有一手“炒外汇”的绝活,对降低财务费用、提升盈利有积极影响。由于出境游业务需要用到大量美元、欧元等外汇进行采购,众信很早就成立了外汇管理团队,力求运用各种手段,保证汇率波动中公司利益不受损,今年上半年,众信汇兑收益约2500万元,去年同期也取得了2500万元汇兑收益。而凯撒上半年汇兑收益仅189万元,因而财务费用多达5800万元,这也导致两者盈利差距的来源之一。

众信上半年1.34亿元的归属上市公司股东的净利润,若刨去2500万的投资收益、3180万的利息收入和2500万的汇兑收益,纯粹的出境游业务盈利能力和凯撒旅游相差不多。事实上,看两者2017年全年的归属上市公司股东的净利润,众信2.32亿元,凯撒2.2亿元,也是处于同一水平线。

发展前景和增长逻辑

那么从业务前景和增长逻辑来看,谁更有优势呢?

从国际旅行社巨头的发展经验来看,批零一体化、全产业链布局是旅行社的终极商业模式,国际旅行社巨头Thomas Cook、德国途易(TUI)、日本JTB的发展都说明了这一点。

目前,不管是众信还是凯撒,都是轻资产模式,固定资产极少,依靠向航空公司、酒店、地接等采购资源打包成产品出售。而国际旅行社巨头则是上游抓资源、下游抓渠道,两手都要硬,实现利益最大化。

如德国TUI在上游资源端拥有6家航空公司,超过150架飞机,16艘邮轮,300家酒店和度假村,以及大量的目的地运营公司。在渠道端,TUI拥有1800家直营旅行社门店,以及数万家分销合作实体门店。这样深度掌控全产业链资源,以及扎实的批发、零售渠道,为其建立了牢不可破的优势,2017年TUI营收约1400亿元。

▲ TUI 旗下邮轮▲

Thomas Cook和日本JTB也同样如此,Thomas Cook旗下拥有190家度假酒店、近百架飞机,日本JTB则在目的地管理上深耕细作,其目的地资源协调能力之强,可以让游客随意增减旅游套餐中的元素,游客可以在旅游线路上任意地点上下车。同时,两者均有庞大的线下批发、零售渠道。

全产业链布局、批零一体化是国际巨头们的成功经验,然而众信和凯撒却很难照搬此经验,原因是时间窗口已经过去了。Thomas Cook、德国TUI、日本JTB的成立时间都很非常早,Thomas Cook成立于1841年,日本JTB诞生于1913年,德国TUI成立于1968年,彼时现代旅游业还未起步,航空客运、连锁酒店、现代度假村等这些重资产业务的行业门槛、资金壁垒还没有达到高不可攀的程度,旅行社们依托自身积累的资金和客户资源,能够进入以上领域进行资源布局,滚动发展并享受行业增长红利。

现如今,航空、酒店业已成为资本高度密集的产业,非大产业、大资本难以进入,即使进入,也面临高强度竞争难以盈利。近几年,在海外并购旅游资源的,均是实力超群的大资本,如海航资产规模超过1万亿,复星资产规模超过5000亿。而众信、凯撒目前总资产规模均在60亿元左右,尚无能力参与海外旅游资源布局。

大资本也把旅行社当成旅游全产业链布局的一类资产,如海航控股凯撒,复星集团打造自己的旅行社品牌“复游旅行”。某种程度上,“全产业链布局、批零一体化”的发展规律还是成立的,只是如今的操盘者不再是旅行社了,而是大资本和大产业集团。

同时,Thomas Cook等成长的年代没有OTA,如今OTA风头正猛,携下游流量优势和资金优势,天然有向上游布局资源的动力,这进一步加剧了众信、凯撒布局海外旅游产业链的难度。

如果Thomas Cook等的巨头养成模式走不通,那么众信、凯撒行得通的发展战略在哪里?众信此前提出打造全方位出境服务平台,从出境游扩展到游学、留学、海外医疗,甚至移民、海外就业、海外投资等。目前来看,该服务平台收效有限,上半年,众信非旅游业务营收793万元,主要为货币兑换和移民置业业务。

事实上,众信正在执行的策略是一方面补足零售端短板,另一方面进一步整合出境游批发商,扩大批发规模,增加上游资源端采购的话语权。该策略的好处是稳健、风险小,然而缺点也比较明显,无法真正掌控产业链资源,待大资本、OTA等海外布局完成,在产品成本和服务品质上,众信可能会失去优势。

在出境游批发商方面,众信成功整合了竹园国旅,然而2017年整合四大欧洲出境批发商之一的华远国旅时,遭遇到失败。携程在华远国旅中持股近40%,携程在该事件中扮演了什么角色,是否愿意让众信整合成功,目前还不清楚。但显然,携程在该事件中拥有极大的话语权。

对于凯撒来说,其战略制定和执行相对容易很多,凯撒本来就在零售端拥有较大的优势,只需要继续巩固优势,并向上游资源端延伸。由于凯撒背靠大股东海航集团,海航集团进行了大量的全球旅游资源布局,凯撒可以比较容易的和这些资源进行对接,资源方面有较多的保障。

但凯撒的风险也同样明显,由于背靠海航,海航的危机会容易演变成凯撒的危机,海航也会出于自己的战略目的,对凯撒进行调整。例如2018年年初,海航出现流动性危机的同时,拟对各板块业务进行重组,包括凯撒旅游在内的旗下多家上市公司停牌,然后半年后,重组无疾而终,复牌后的凯撒旅游股价连续跌停。

总的来说,众信和凯撒在国内近3万家旅行社中脱颖而出,成功走向上市,都是极其优秀的旅游企业。营收规模和盈利数字的不同,很大程度上市出于业务重心不同,以及偶然或主营业务以外的因素,两者实际的经营能力旗鼓相当。

实际上,众信和凯撒谁是民营旅行社的带头大哥并不重要。重要的是,由于成长时代不同,中国旅行社似乎很难复制国际旅行社巨头的辉煌。新的时代和产业背景之下,中国旅行社如何开辟出光明的未来?两位出境游巨头还在积极探索之中。

相关文章

战略并购星舟国旅 众信旅游加码苏州零售市场

战略并购星舟国旅 众信旅游加码苏州零售市场 在线旅游平台布局线下资源 全产业链是未来发展趋势

在线旅游平台布局线下资源 全产业链是未来发展趋势 众信出境游批发业务下调至子公司 众信博睿拟摘牌新三板

众信出境游批发业务下调至子公司 众信博睿拟摘牌新三板 众信旅游2017年预营收120.23亿 同比增长18.99%

众信旅游2017年预营收120.23亿 同比增长18.99% 凯撒旅游联手泰国旅游局推出全国首家泰国主题店

凯撒旅游联手泰国旅游局推出全国首家泰国主题店 凯撒旅游与夸克邮轮达成战略合作 深度布局中国极地旅游

凯撒旅游与夸克邮轮达成战略合作 深度布局中国极地旅游 凯撒旅游携手光大银行发布联名卡 子品牌“签动全球”切入亿级签证市场

凯撒旅游携手光大银行发布联名卡 子品牌“签动全球”切入亿级签证市场- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济