文旅大咖说|周鸣岐:避免盲目乐观,疫情中的理性判断与险中求生

2020-02-18 21:14:01 景鉴智库 周鸣岐

新冠与非典完全不同,经验主义将掉坑。

旅游业是一个对市场环境非常敏感的行业,这种敏感表现在非常容易遭受突发事件的影响和冲击,特别是高危传染病将导致相当长时间的出游意愿锐减,对旅游行业的影响范围广、冲击严重,从而导致严重的衰退和滑坡,形成行业危机。

新冠疫情发展至今,业内各类研判文章频出,“冬天之后都是春天”、“危机孕育转机”等乐观预期者甚多。那么此次疫情真的会像2003年一样,在短暂低谷后迎来高速发展么?未来行业发展趋势又将会如何?

敏感时期,不信谣不传谣,本文仅以官方公开数据为准,进行分析与研判,供行业参考。

新冠与非典完全不同,经验主义将掉坑

一、本次疫情与2003年SARS疫情比较

疫情发展周期常见的5个阶段:生成期→扩散器→爆发期→衰退期→消亡期。

2002年11月至2003年3月,SARS疫情生成与扩散期。2002年11月16日,广东佛山发现第一例SARS疫情病例。2003年,2月9日,广东境内报告确诊“非典”病例305例,死亡5例。随着人员流动,SARS迅速扩散到全国其余地区,2003年3月6日,北京首例输入型SARS病例出现。截至2003年3月底,中国内地806人患病,中国香港地区530人患病,中国台湾地区10人患病。

2003年4月至5月中旬,SARS疫情进入快速爆发期。4月2日,时任国务院总理温家宝召开国务院常务会议,着手研究SARS防治工作。4月20日以后,北京的SARS确诊病人开始成倍增加,疫情公布的公告改为每日公布,SARS疫情的控制开始得到监管部门的大力度防护。两个月内全国患病人数新增6000多人,广东和北京为此次疫情的重灾区。

2003年5月下旬至8月,SARS疫情爆发数量减少,逐步进入衰退和消亡期。至6月初,天气转暖之后中国SARS的发病人数已经很少,从6月4日以后,已经没有新发病人,中国内地累计确诊报告病例定格在5327例,治愈出院4959例,死亡349例。8月18日,最后一例SARS病人康复出院,SARS危机得到消除。

相较本次疫情对比,我们可以发现,本次新冠疫情生成时期与SARS类似,但传染力和隐蔽性更强,以及正直春运高峰期,新冠疫情生成与扩散期不到2个月(12月初至1月下旬),远短于SARS时期的5个月。且SARS疫情期间,在我国31个省、市及自治区中,有近半数未受传染或传染轻微。截止目前(2020年2月17日官方疫情实时播报)全国已确诊病例70646例,尚有疑似病例7264例,死亡1772人。以上疫情发展已远超SARS的十余倍,何时到达疫情拐点医学界尚无定论。

未来尚存在很多未知变量,比如近期根据权威媒体报道权威专家的观点,初期用来确诊的核酸试剂检测率仅30%-50%,对于病毒潜伏期从一开始的14天变为24天甚至更高,近几日又迎来了春运返程复工的巨量人口流动,而工厂往往都是几百数千人的密集空间,等等……

所以本次新冠疫情周期可能会更长,不仅仅让春节旅游收入清零,还将会影响到未来的假期旅游旺季。

二、本次疫情与SARS疫情对宏观经济影响的差异

旅游是一个可选消费,它的产值和发展是建立在宏观经济的基础之上的,可以领跑,但绝不可能脱离宏观经济。

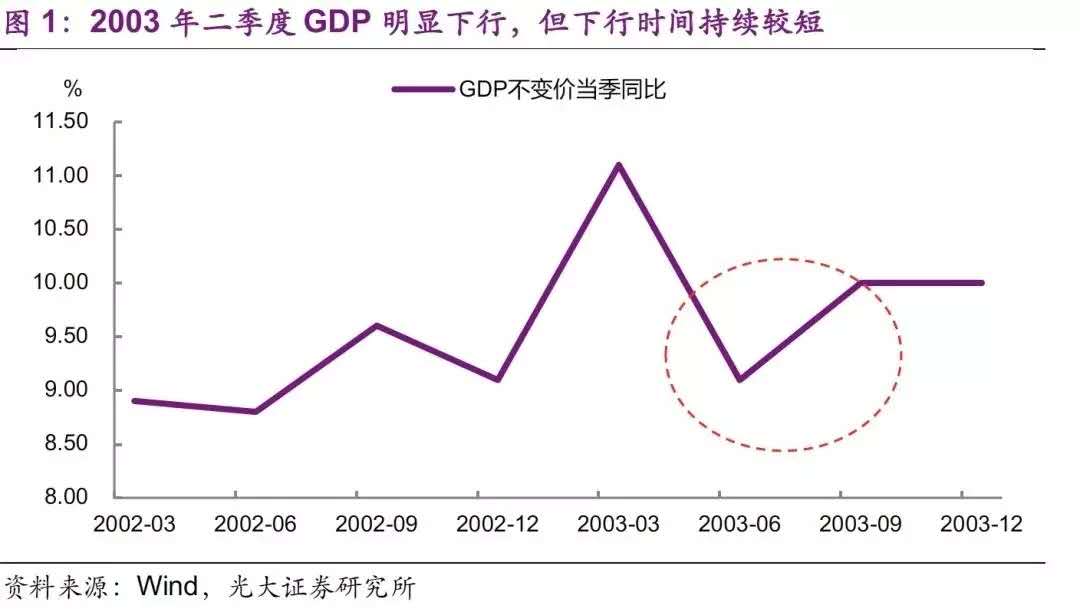

2003年,SARS疫情对宏观经济主要影响在第二季度,第二季度GDP增速从一季度的+11.1%下降到+9.1%,但持续时间较短,随时6月份SARS传播解除,生产活动恢复,三、四季度GDP增速均恢复到10%,总体来说,非典对对全年的经济数字影响并不是太大。(如下图)

从三大产业来看,三产的同比增速均不同程度的出现下滑,对第二产业和第一产业的影响比较短暂,但对第三产业影响时间较长。(如下图)

这很好理解,制造业只要有订单,疫情过后可以加班加点赶出来,弥补前期的损失。但服务业很难,特别是餐饮、旅游、娱乐、实体零售等行业,餐饮业不可能在疫后让顾客同时吃两顿饭,旅游业也很难补足之前的损失,失去的就永远的失去了。

我们再对比一下较有代表性的头部景区,2003年黄山和峨眉山收入和客流均在爆发疫情的第二季度大幅下挫,但6月初疫情已过,受心理作用影响,第三季度数据依然不见起色,直到第四季度或次年初才恢复增长。可见疫情后并不会马上迎来所谓的“报复性增长”。(如下图)

17年过去了,如今我国的经济体量、趋势、结构、环境已大为不同,人口结构、区域经济关联度、人流、物流也都发生了巨大改变,如果简单地以SARS期间的经济趋势来预测对今年经济的影响,必将出现严重的谬误。

2003年我国GDP13.74万亿元,受益于加入WTO(2001年12月)的正面效应显现,全年进出口总量较上年增长37.1%,此后连续5年GDP增速破10%,处于经济上行周期。一二三产业占比分别为12.3%、45.6%、42.0%,GDP增长贡献率为3.1%、57.9%、39%。

反观2019年,我国GDP已达99.07万亿,是2003年的7.21倍。官方经济增速6.1%,与美国贸易战正酣,经济下行压力陡然增大,到了所有人都能感觉到经济之寒的地步。一二三产业占比分别为7.1%、39.0%、53.9%,第三产业对国内生产总值增长的贡献率达到59.4%,其中消费作为经济增长主动力,对国内生产总值增长的贡献率为57.8%,拉动经济增长3.5个百分点。

此外,随着城镇化率的提高(从40.5%到60.6%),高铁对人口流动的加速,都大大增强了此次疫情的传播速度和广度。而区域经济关联度越来越高,物流越来越发达高效,却碰上此次疫情管控措施越来越“硬核”,使对经济生产的影响也远超过往。

以上分析可见,疫情对消费,以及对消费之基础——宏观经济的打击,将远远超过2003年,对经济增速、就业和消费信心的影响应有充分预估。如果有些分析文章对疫情的经济和行业影响仅仅固化在SARS期间,基本上就不需要往下看结论了。

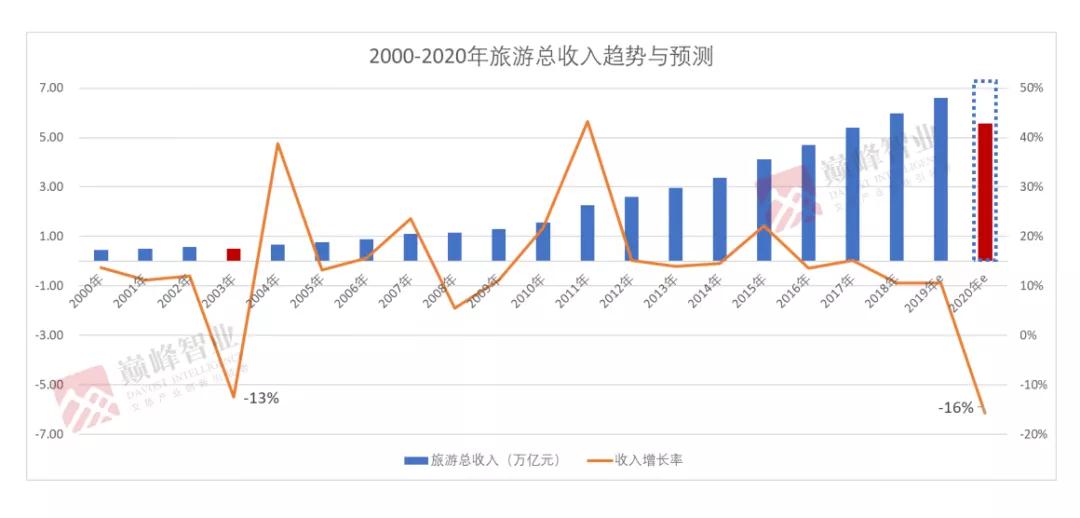

疫情前中国旅游产业趋势

通过中国旅游近5年数据(2015-2019)的分析(如上图),我们可以发现中国旅游产业近年来的一些大趋势:

1、旅游业不管是收入,还是游客人次的增长,持续领跑同期GDP增速和第三产业增速。

2、支撑旅游业高速发展的,是城镇居民越来越强的消费能力,近年来消费和人次的增速都远超农村居民,这也是中国城乡差距越来越大的国情使然。

3、旅游业增速在逐步降低,这与宏观经济趋势一致。

4、而根据文旅部的出境游数据(包含港澳台),2017年是13051万人次,增长6.95%;2018年是14972万人次,增长14.72%。对比民航局公布的国际旅客运量数据,2017年为5545万人次,增长7.42%;2018年为6367万人次,增长14.83%。

虽然因口径不同,数据上有一定差异,但增长趋势是一致的。考虑到2018年中国外贸受国际关系影响,商务出行不会出现较大增长,所以这个增长大部分应是出国旅游/旅居来驱动的。说明中国的高端旅游消费能力至少在2018年依然较旺盛。(2019年度数据尚未公布)

5、经济下行对旅游消费的影响是从下往上,即先影响到中低收入群体,次到中产阶级,最后到高收入群体。但高收入群体占比很低,不超过3000万人。

6、旅游投资在近几年急剧萎缩,2018年已负增长-5.44%。特别是东北地区断崖式下跌-59.62%,西部地区下跌-18.13%。(景鉴智库2018年全国旅游投资报告)

预估本次疫情对旅游行业的影响

一、疫情对旅游行业收入的影响

第一波损失出现在春节传统旺季的海量退订损失,这部分损失大多由渠道(OTA和旅行社)、航司、住宿、景区等共同分摊了。行业多方预测2020年春节旅游业损失约在5500亿元。(2019年春节假期,全国旅游接待总人数4.15亿人次,同比增长7.6%;实现旅游收入5139亿元,同比增长8.2%。)

按2019年旅游总收入与增速估算,旅游业每“停摆”一天损失即达196亿,如果疫情持续半年,损失将达到3.5万亿以上。

笔者认为,本次疫情对行业收入的影响期间很可能超过一年。理由有三:

其一,本次疫情由于危险性远高于SARS,管控力度空前之强,部分地区进入“战时状态”。因此在疫情期间,旅游收入是归零,而不是减少。

其二,从上文分析的疫情趋势来看,本次疫情已超过SARS十余倍,乐观预期直接影响至少在半年,后逐渐进入疫情衰退期,间接影响会持续到下半年。“清明”、“五一”基本不用去想,暑期档是不是保得住还得看局势发展。在突发危机时,大家要以乐观的预期看待生活,同时以保守的预期面对经营。

其三,由于本次疫情对宏观经济和居民收入的巨大影响,再加上疫后心理影响,旅游消费复苏会有一定滞后性,不要对“报复性增长”有过多期待。此前国内旅游业已持续多年增速下行,受到此次重大打击后,行业未来更可能会进一步下滑。

二、疫情对旅游企业经营的影响

先看景区。传统知名景区多为国有,背靠大树,再加上这些景区本身只是靠山吃山、圈地收门票,关门歇业后日常运维支出较低,只需静待春暖花开时。而大规模的人造景区,比如新建“古镇”、主题公园、度假综合体等,大多为开发商营建,本就是地产的配套,并不指望它赚钱。所以从景区行业整体来看,除了一部分举债开发的项目外,大部分景区是可以安然扛过这个“严冬“的。

而渠道端和旅行社就比较惨。OTA将面临新一轮洗牌,头部企业(如携程系、美团等)资本雄厚,又有股市债市等融资渠道,风险承受力较强;而其他一些苟延残喘的三流平台可能会加速清出市场。B端渠道商、代理商和线下旅行社,实力有限,损失惨重,前途渺茫,很有可能出现大量破产潮、歇业潮、裁员潮。目前全国旅行社总数为37794家(文旅部2019.10),容纳了近百万的就业人数(景鉴智库根据部分官方数据估算)。

住宿业损失最为惨重,特别是租赁物业的中小型酒店和民宿,收入无着还得付租金,他们资金流本身就捉襟见肘,可能很快就有一大批经营者陷入危机。自有物业的高星级酒店短期内尚可维持,但庞大的人力成本和持续亏损,也可能促使它们进行减员增效。

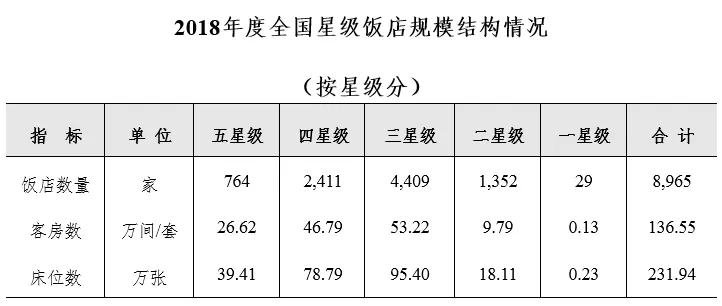

(以上数据来源:文化和旅游部《2018年度全国星级饭店统计报告》2019.11.14)

(以上数据来源:文化和旅游部《2018年度全国星级饭店统计报告》2019.11.14)

根据文旅部2019年2月的公布数据,2018年旅游直接就业2826万人,旅游直接和间接就业7991万人,占全国就业总人口的10.29%。根据笔者的研究这个数据水分是比较大的,景区、旅行社、酒店住宿三者基本上占了旅游业直接就业的大部分,根据各项官方数据推算,这三项就业人数应在300万左右。如果疫情长期持续,这几百万就业岗位将岌岌可危。

面对疫情,企业如何自救

一、谨慎预期,缩短战线,现金为王

此前看到有不少分析文章以五一或暑假市场复苏为假设。我们当然期望疫情早日消退,行业早日复苏。但以这种乐观预期来编排企业现金流会存在巨大风险,如果到时候疫情持续,企业资金难以为继,这些专家是否会为企业破产而负责?

确实,绝大部分的企业现金流不会超过三个月。也正因此,企业家应对当前现金流进行大幅修正,特别是有一定规模、产业链较长、账期复杂、对很多员工负有责任的企业,应尽可能收缩资金压力大的业务,抓紧回流应收款项,努力降低非核心、非必要的企业开支。

而对于很多资金本已很紧张的小微企业来说,其实你做什么都没用。抓紧银根,徐图再战,是最理性的选择。

二、潜心研究,静待时机

不管你做任何事,企业都无法改变大势。行业冷冻期,所有人业务量都会大幅下降。同时,未来行业趋势也会加速改变。(这个趋势后详)

在整个团队日常经营性业务闲下来的时候,更应该静下心来,研究未来市场需求,进行产品研发迭代,团队培训提升修炼内功。直面企业压力的同时,思考未来发展,这对企业管理者也提出了更高的要求。

业内比较典型的案例比如2003年SARS时期,杭州宋城停业收入归零,老板黄巧灵此时投资4000万为原本露天演出的《宋城千古情》量身打造了宋城大剧院,建筑面积4000平米,观众座位数1200座。同时扩大了演出规模,对剧情进行了全面重编,将武术、杂技、民俗展示等多种元素加入歌舞表演之中,结合众多的杭州历史典故、民间传说和西湖人文景观,融入5幕剧情板块演出。而在此之前《宋城千古情》只是主题公园内的一个免费的小型露天演出。

这是《宋城千古情》的第一次重大迭代,在SARS过后大获成功,同时改变了宋城集团的整个商业模式(原本是主题公园+地产),也是日后宋城演艺成为行业龙头、走向全国、走向上市的第一步。而如果宋城当年没有抓住时机进行改变,这种最早期的低成本仿古型主题公园,早该门庭冷落了,后期发展无从谈起。

景鉴智库相关研究详见:旅游演艺产业研究(二)宋城演艺为何能成行业龙头(景鉴研究 No.32)

三、最大限度利用扶持政策

目前各地政府出台了大量疫情期间的企业扶持政策,比如:退还旅行社质保金(80%)、信贷支持给予贴息、延迟缴纳社保、减免中小微企业租用国有企业的房租、减免和缓缴地税、专向扶持资金、给予企业培训补贴等等。

虽然目前还是以地方财政纾困,国家财政政策(比如最关键的增值税)可能会稍晚,但企业经营者应认真研究相关扶持政策,最大限度地利用好,缓解企业经营压力。

四、直面行业洗牌,危机中也有机遇

疫情带来的打击,必将引起行业的大洗牌。旅游业长期存在进入壁垒低,企业规模小,行业集中度低的问题。

谁会被洗出去?首先是那些靠低价、低利润、靠跑量生存的企业。而每个细分行业中,实力较强、利润率较高、资金相对充裕的头部企业,应该能挺过此次危机。低端竞争者清场后,这些头部企业将进一步强化行业地位,提高市场份额和利润率。

所以危机之中,一些行业优势企业在保证自身资金流的前提下,强化核心竞争力,对一些优质资源逢低吸纳,就能抓住未来发展的机遇。

疫情后的行业趋势

一、行业竞争愈加激烈,景区升级更待何时

疫情早晚会结束,疫后面对萎缩的市场,行业竞争将愈加激烈,首当其冲的会是各景区。究竟是循规蹈矩继续坐地收门票,还是努力在空窗期内外兼修,带给游客惊喜,或将决定未来几年的客流导向。

2018年3月以来,降低景区门票,促进旅游消费、拉动内需,一直是国家政策导向。疫后为扶持遭受重大打击的旅游业,这个政策方向可能会进一步强化。

所以在目前的这段空窗期,正是景区进行供给侧改进的良机,“景区度假化”变革仍将是未来景区发展的主流。

景鉴智库相关专题研究详见:

景鉴研究 No.34:政策引发变革,景区度假化转变正当其时 ——评国办新发文件《关于进一步激发文化和旅游消费潜力的意见》

景鉴研究 No.31:景区度假化产业研究与未来展望

二、高举高打已过时,轻投资、高效能、小而美的产品将成主流

过去粗放式的旅游投资,一味追求规模大、配置高,造什么都爱弄个“第一”。我们可以看到这些年建成的很多“文旅城”,往往耗资数百亿之巨,平时经营已入不敷出,面对疫情更是雪上加霜。

随着大型综合性文旅项目的饱和,可以预见未来的文旅项目投资,将更偏向轻投资、高效能、小而美的产品。

这类产品往往具有以下特点:

1、小而全。即投资相对较小,从百亿级的大型文旅综合体降低2-3个数量级,在数千万到数亿之间;但业态全面,游乐、亲子、休闲、体育、教育、餐饮、购物、演艺、夜游、住宿俱全,并不逊色于大型文旅综合体。

如此大比例的降低投资强度如何做到?主要靠进行充分投研测算后的业态优化。

比如说某些旅游目的地并不适合造大型主题公园,客流不够、调性也不配,但是光玩山水又过于单调贫乏。那就可以采用无动力乐园,它在单位面积造价上比机械型主题乐园低几个数量级,又可以充分利用山地坡度。如果有良好的内容和课程设计,一样可以玩得尽兴。

旅游演艺也是一样,万达在武汉汉秀砸了26亿,最后成了标杆性失败作品。而实际上投几千万的用心小制作,一样可以做得出彩。

以上只是举个例子,任何业态都不可能单独存活,旅游目的地的提升需要的是整个体系。而体系中的每个业态,实际上都可以通过各类优化,在保证游玩体验的同时,大幅降低投资金额。

2、经营自平衡。产品造价低,坪效高,盈利性强。并充分研究区域消费结构和需求喜好,优化业态产品配比,可以不依赖于地产实现经营性平衡。比如说同样是乐园,无动力乐园在单位面积造价上比机械型主题乐园低几个数量级,

3、重视体验和服务。不再依靠投资巨大的游乐设备,而是靠软产品结合一些投资相对轻很多的游乐项目,去填满游客的时间,获得与众不同的满足。体验是人与人的互动,它会更加细分化、个性化的、特色化。而软产品的开发,不仅需要专业团队,还要经过不断试错改进,这一直是业内的弱项。

4、重视健康与自然的结合。疫情之后,游客会越来越关注自己和家人的健康,注重体育、休闲、颐养与自然之美的结合。这些元素与旅居地产结合,将起到非常好的促销和溢价作用。

5、模块化,适应性强。标准化、模块化是降低项目成本和扩张速度的基础之一,而中国景区的地理特点,又要求这些项目有较强的地形适应性。

三、“旅游度假+旅居地产”项目将迎来机遇

疫情中,楼市同样将面临考验迎来拐点,“房住不炒”主旋律之下,购房需求从投资回归生活需求。在这样的背景下,城市地产获利空间将进一步被压缩,而离城市有一定距离、但通达性较好、配套齐全、环境优美的“旅游度假+旅居地产”项目,能给购房者一个避世躲灾的安居之所,或将迎来一波发展机遇。

相关文章

文旅大咖说 | 魏小安:辞旧迎新,危机孕育转机

文旅大咖说 | 魏小安:辞旧迎新,危机孕育转机 文旅大咖说 | 巅峰智业刘锋:疫情之下中国旅游业何去何从?

文旅大咖说 | 巅峰智业刘锋:疫情之下中国旅游业何去何从? 文旅大咖说 | 皇包车孟磊:春节退单率超七成 旅游业会出现“报复式反弹”

文旅大咖说 | 皇包车孟磊:春节退单率超七成 旅游业会出现“报复式反弹” 文旅大咖说 | 马蜂窝陈罡:疫情让整个旅游业重新洗牌,很多中小企业会最终离场

文旅大咖说 | 马蜂窝陈罡:疫情让整个旅游业重新洗牌,很多中小企业会最终离场- 长沙签约华侨城欢乐谷等项目 总投资240亿元

- 李洪涛出任广州塔董事长

- 同程旅行2022年二季度营收超13亿 住宿业务收入占比提升至41.2%

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 阿里资产将上线数字藏品“新文旅频道”

- 新旅界研究院发布《2021中国文旅产业创新报告》

- 岭南控股2022上半年实现近4亿营收

- 云南2022上半年接待游客人次恢复至2019年同期九成

- 开元“德昌海花沟国际康养度假区”项目签约 预计投资80亿元

- 新加坡:允许未完全接种疫苗旅客免隔离

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 中国文旅20年20人 | 陈妙林:创新是被逼出来的 民企活下来须降低负债率

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 文旅高层说 | 胡和平:推动文化和旅游高质量发展

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济