奥园低调分拆文旅:复杂的股权结构与80%的卖房营收

2020-04-20 10:20:37 地产壹线 壹线君

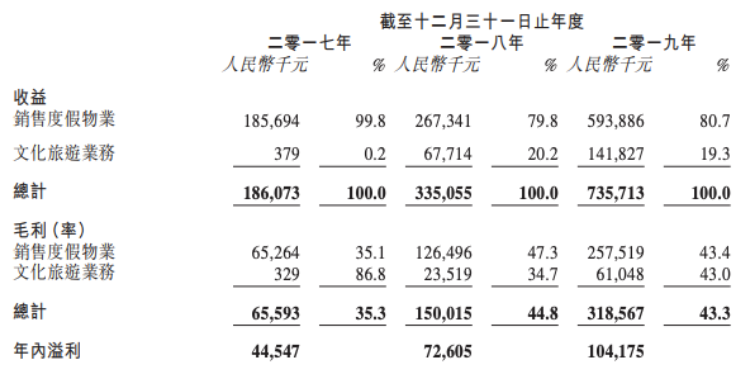

奥园的文旅项目,在2019年收入约为1.42亿元,占公司全年营收的19.3%。

17日深夜,港交所披露易上,挂出了当天唯一份的上市申请文件,申请人名为ChinaCulturalTourismGroupLimited(中国文旅集团有限公司)。

在文件中,它这样介绍自己:“我们为一间文化旅游物业开发商,主要于中国广东省江门及我们认为具有发展潜力的其他地区从事规划及发展我们文化旅游胜地内的度假物业。

我们亦从事一系列文化旅游业务,如提供文化旅游胜地相关服务(包括酒店服务、景点咨询服务以及景点管理服务)、酒店咨询及管理服务及旅游代理服务。我们的主要业务包括度假物业发展及文化旅游业务两块”。 申请人的名字看着很“大”,但从布局面来看,似乎又不象是那么回事。若不继续翻阅,可能就会把它当做一个平平无奇的,怀揣着大野心的小文旅公司看待了。 然而,它并不是。整份文件一共549页,到了第11页时,故事背后的主角——奥园集团,开始显露名字。 80%营收来自物业销售 招股书写到,度假物业发展为公司的核心业务——“我们大部分位于名为泉林黄金小镇的文化旅游胜地的度假物业发展项目拟用作销售用途,而若干项目乃作营运或投资用途。 于2020年2月29日,公司于恩平及中国其他地区拥有18个度假物业发展项目组合,其中8个项目为已竣工、4个项目为发展中及6个项目为持作未来发展,总土地储备总建筑面积约160万平方米。在已竣工和发展中物业部分,有10个为待售度假物业发展项目、1个为持作投资及自用的度假物业发展项目、1个持作自行营运的度假物业发展项目。 而在文化旅游业务上,公司除了经营位于泉林黄金小镇的爱必侬泉林度假村,还:

为奥园英德巧克力王国提供一站式景点咨询服务;

为奥园中山泉林欢乐世界园区提供管理服务;

就奥园集团已拥有或拟收购的7项物业及独立第三方已拥有或拟收购的6项物业的规划提供景点咨询服务;

为第三方拥有的4间酒店提供酒店咨询服务;

经营一家拥有65%所有权的旅游代理公司:众览国旅。

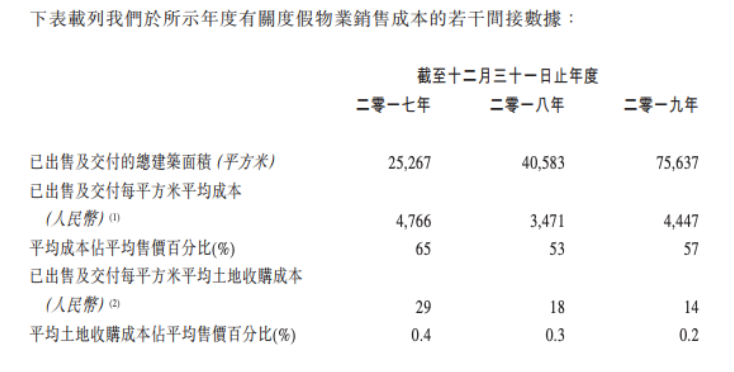

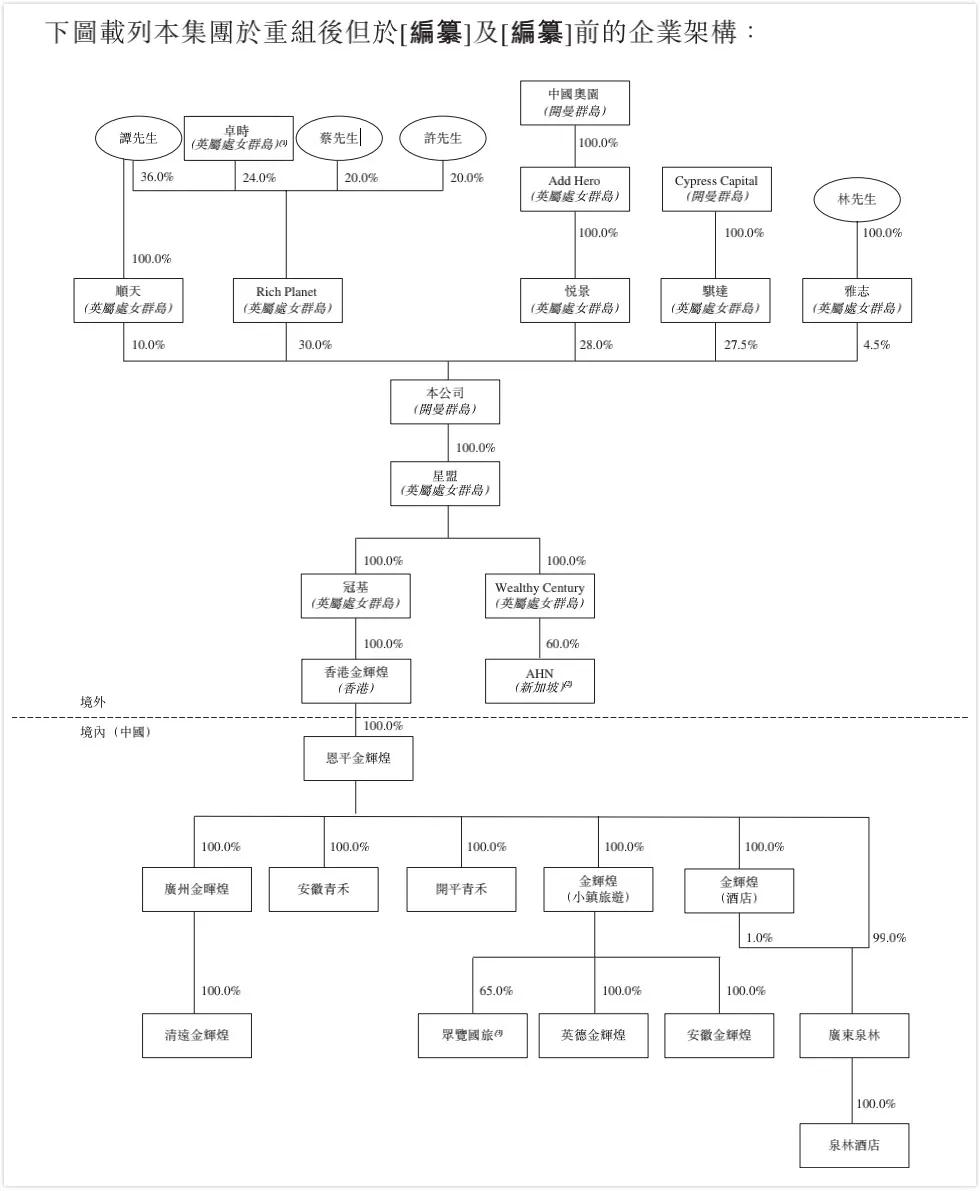

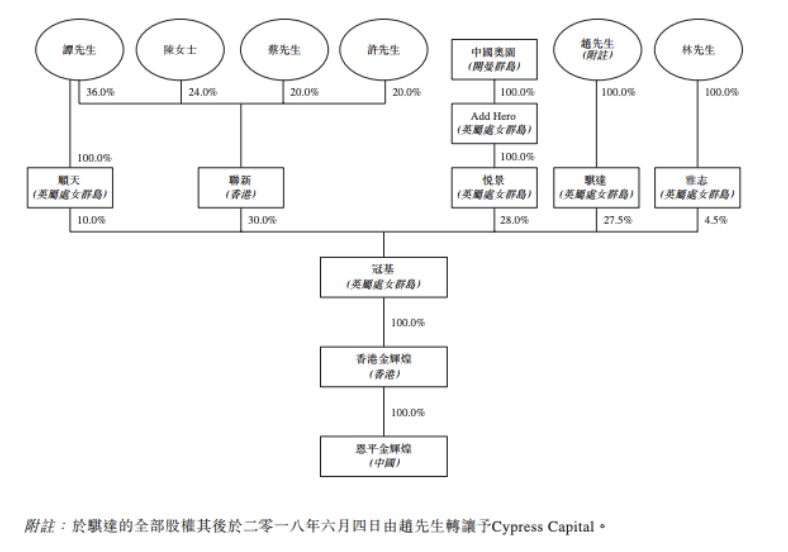

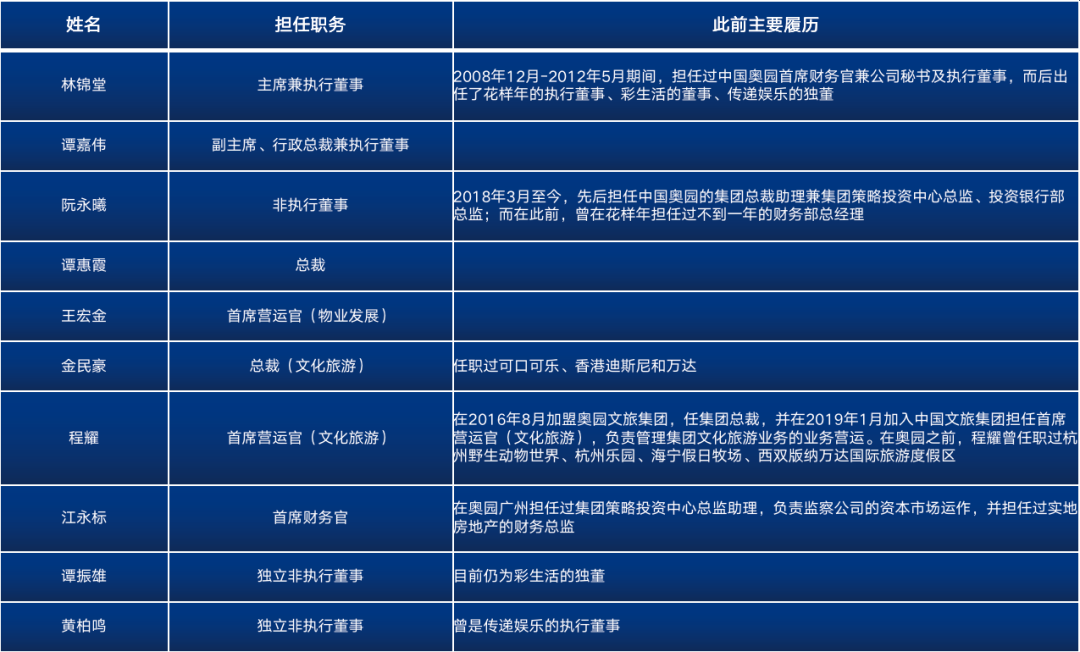

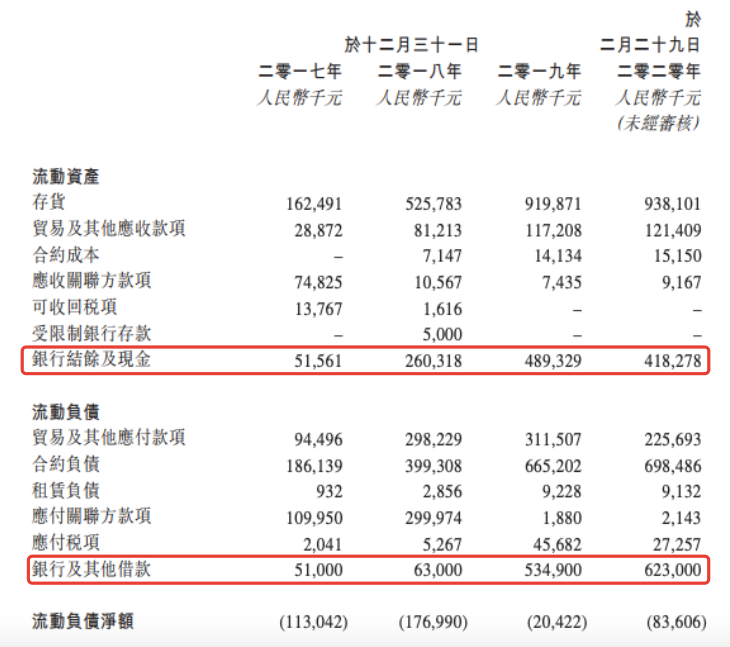

从奥园文旅集团的公众号上可以看到,目前奥园文旅旗下拥有奥园英德心花小镇(项目包含:巧克力王国主题乐园,英红小镇,希尔顿逸林酒店,泉林水世界,度假汤泉别墅区以及喀斯特峰林牧场)、恩平泉林黄金小镇(项目包含爱必侬泉林度假村)、安徽黄山富资里(许村)古镇、上海江南雅园度假区、韶关岭南印象文旅城、奥美家酒店管理等项目,及奥园希尔顿逸林温泉酒店、奥园喜来登酒店、爱必侬泉林酒店等高端酒店品牌。 在2018年10月时候,奥园文旅还与云南省大理剑川县签署合作协议,双方拟在沙溪古镇石宝山景区展开合作。 奥园的这些文旅项目,在2019年里为中国文旅集团带来的收入,约为1.42亿元,占公司全年营收的19.3%。 尽管集团还将华侨公馆一期的270间公寓及悦湖湾二期的76间公寓进行售后返租,以增加爱必侬泉林度假村酒店规模,但不高的入住率,没能同比拉高营收的比例。 集团另外80.7%的营收,即5.94亿元的营业额,都是靠销售度假物业贡献的。如果按毛利率来看,文化旅游业务为43%,而销售度假物业为43.4%。 其中,2019年销售度假物业成本中的土地收购成本,仅占总成本的0.2%,建筑成本占64.5%,两个数额对比2018年和2017年,都呈下降趋势。而对应的2019年整体平均售价,则增加约19.2%至7852元/平方米。 且按照招股书的说法,销售业务的高毛利率,或还因为“奥园集团为我们的销售部门提供管理服务、为我们的商业物业提供推广及咨询服务”。 奥园2017年入股 目前持股28% 但奥园在这个公司中的持股比例,并不算大。不似在奥园健康的持股结构中,大股东为明兴有限公司,持股比例为54.58%,而明兴公司为中国奥园的全资附属公司。 在这个要上市的中国文旅集团中,奥园只持股了28%。且这个投资持有的过往历史,相当复杂。 (最终股权图) 2006年,恩平金辉煌公司成立,开发了广东省恩平市泉林黄金小镇。当时的股东,为陈凯君(持股20%)和两名独立第三方(持股80.0%)。到了2009年时候,变为陈凯君通过香港联新公司,直接持股100%。 2010年初,谭文超(以下简称谭父)为支持儿子谭嘉伟的度假事业,从陈凯君手里收购了联新36.0%权益,并让自己的胞姐妹谭惠霞(以下简称谭姑)代持。谭家开始成为中国文旅集团的关键一脉。 2010年6月,陈凯君将联新44.0%权益转让予谭姑代持,加上帮谭父代持的36%,谭姑当时共帮二人代持了80.0%权益。 2012年,按陈凯君及谭父的指示,谭姑向蔡宏江及一名独立第三方转让联新25.0%权益,这里面包括谭父的6%和陈凯君的44.0%。(有媒体曝出,这一独立第三方为现集团文旅板块首席运营官程耀,但壹线君还未能从招股书中确认其中关系) 完成上述股份转让后,联新分别由谭文超、陈凯君、蔡宏江及独立第三方实益拥有30.0%、20.0%、25.0%及25.0%权益。 2014年1月,谭父之子谭嘉伟加入中国文旅集团出任高级经理一职。2015年3月,谭父将自己拥有的联新30.0%权益,转予儿子谭嘉伟。加上上述的独立第三方消失,股东之间又进行了一系列的股份转让,之后的联新分别由谭嘉伟、陈凯君及蔡宏江实益拥有36.0%、44.0%及20.0%权益。 2016年5月,陈凯君出售联新20.0%股本予自己许清彬。上述股份转让完成后,联新分别由谭嘉伟、陈凯君、蔡宏江及许清彬拥有36.0%、24.0%、20.0%及20.0%权益。 2017年12月28日,悦景、骐达及雅志三家公司各自与联新订立协议,合计向联新收购冠基当时已发行股本的合共60.0%,总代价为3亿元。其中,悦景是中国奥园全资子公司;骐达当时是赵文玮全资拥有,但在2018年6月时候,赵文玮将这部分权益转CypressCapital公司里;而雅志是由林锦堂全资拥有的投资控股公司。 2017年12月,谭嘉伟通过其投资工具顺天,与联新订立协议,以向联新收购冠基当时已发行股本的10.0%,代价为5000万。 上述收购完成后,冠基,即恩平金辉煌股东的股权架构如下: 2012年,恩平金辉煌旗下的泉林酒店别墅区与水禾田泉世界动工。2015年之后,前述项目和华侨公馆、悦湖湾、悦泉湾、印象泉林商业街、御山湖、悦公馆及御珑湾低层洋房相继竣工。2018年5月,中国文旅集团收购广东泉林取得爱必侬泉林度假村营运的控制权。也是从这个时候开始,这个集团有了上市计划,并进行部分重组。 2019年4月29日,RichPlanet收购了联新所持有的冠基30.0%已发行股份,一个月后,即5月29日,陈凯君成立了CKJ信托的全权信托,并以馈赠方式转让其在RichPlanet的全部权益予卓时。也就是上述表格中,陈女士变成卓时,而联新部分由RichPlanet接替。 而RichPlanet,也为当前中国文旅集团的最大单一股东。 在最终股权图里,大概可以分为原始股东、奥园集团、合桥企业(资本方)赵文玮,和个人股东林锦堂,这几个组成。而这其中,奥园集团、赵文玮和林锦堂,又已是老熟人了——在奥园健康的历史股东中,就有过赵文玮的身影。而林锦堂,为奥园集团主席郭梓文的主力旧部。 (奥园健康历史股权变动图) 按招股书的披露,中国文旅集团的主要高管组成如下。能看出,成员中,一部分出自奥园集团,而另一部分为2018年10月加入中国文旅集团的,现任主席林锦堂的熟人。 融资激进 短债结构却进一步失衡 在2018年年中时,时任奥园文旅集团总裁的程耀就曾公开表示,2018年年底奥园文旅这个版块将达到上市规模,力争于2019年实现分拆上市。但而后,分拆的时间表出现了延期。 在今年4月7日,奥园发布公告称,拟以11.6亿元收购京汉股份29.99%的股份,成为京汉股份的控股股东之后,业界也对奥园加速分拆文旅有了新的联想。毕竟京汉手里拥有着太原伴山体育小镇、河北涞源拒马河·长城国际度假区、固安田园小镇、重庆云湖间小镇、雄安君庭酒店等文旅项目。并有猜测京汉股份是否会改名为奥园文旅。 但随着中国文旅集团IPO进程的启动,奥园将借壳把文旅分拆至A股的传言,也先告一段落。 但另一个思考是,眼下是拆分文旅的好时机吗?显然,并不是。 新冠疫情的影响下,全球范围内的文旅产业大受影响,或景区关闭,或限流。 行业内另一个文旅公司——新华联文化旅游发展股份有限公司,在一季度的业绩预告中就表示:本期归属于上市公司股东的净利润预计为亏损2.5亿元-3.5亿元,而去年同期为盈利784.08万元。此外,基本每股收益亏损0.132元-0.185元,去年同期每股盈利0.004元。 出现亏损的主要原因,就是系受新冠疫情影响,新华联文旅旗下的房地产销售、景区、酒店、商场、旅行社等收入均出现较大幅度下降,同时房屋交付延期导致结转收入减少。 而此前,新华联还因疫情影响未能如期兑付“15新华联控MTN001”中期票据应付本息,并因此触发了新华联控股“19新华联控SCP002”、“19新华联控SCP003”超短期融资券的交叉违约。 中国文旅集团亦在招股书中表示:今年1月28日,恩平政府部门发布通知,所有公众集会及大型团体活动应立即停止,直至另行通知,并视乎上述疫情的发展而定。为遵循该等通知,集团的大部分业务已于2月时暂停营运。一直到了2月底及3月集团度假物业发展项目的建筑工程及爱必侬泉林度假村才恢复运作。而爱必侬泉林度假村及众览国旅的暂停营运,将导致2020年一季度的文化旅游业务收益较2019年同期减少。 此外,在2018年时程耀还曾表示:文旅是重投资、大投资。没有10亿的投资,基本上带不动一个像样一点的度假区或文旅城。它不像一个产业园,它主要以地产加一些厂房为主,有些小一点能做,大一点也能做,但是文旅小了做不起来。 从招股书的财务数字看,2019年的中国文旅集团融资活动的净额,从2017年和2018年的1655.7万元、8976.6万元,一下上升至2019年的1.8亿元,同比增幅约为102.1%。集团整体未偿还的银行及其他借款为5.78亿元,同比增长了466.67%。 但反映到流动性上,却没有体现出债务结构的改善,反而出现倒退——2019年末,中国文旅集团的银行结余及现金为4.89亿元,一年内到期的银行及其他借款为5.35亿元,现金短债比为0.91。到了2020年2月29日,集团在手现金为4.18亿元,一年内到期短债为6.23亿元,现金短债比进一步滑落至0.67。 或许,这正是倒逼奥园选择在这个时机逆行上市的首要原因。

相关文章

温德姆酒店:收购拉昆塔交易完成 此后分拆上市

温德姆酒店:收购拉昆塔交易完成 此后分拆上市 温德姆分拆上市相关公告集锦

温德姆分拆上市相关公告集锦 复星旅文分拆上市迈出实质性一步

复星旅文分拆上市迈出实质性一步 复星旅文递交港股IPO申请 上半年营收66亿元亏损1.35亿元

复星旅文递交港股IPO申请 上半年营收66亿元亏损1.35亿元 上市20余年被强制退市 这家老牌酒店企业经历了什么

上市20余年被强制退市 这家老牌酒店企业经历了什么 在美退市两年后再闯A股 当当网拟卖身给海航子公司

在美退市两年后再闯A股 当当网拟卖身给海航子公司 佳美本月底上市 海航或将入账12亿美元

佳美本月底上市 海航或将入账12亿美元  业绩靠天吃饭 常州恐龙园第三次IPO告吹

业绩靠天吃饭 常州恐龙园第三次IPO告吹- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济