开元酒店3月11日正式登陆港股 今日公布定价

2019-03-01 10:09:32 IPO早知道 C叔

本次开元酒店香港IPO计划发行7000万股,占扩大股本后的25%,募资约14亿港元。

据IPO早知道消息,浙江开元酒店管理公司今日将公布定价,3月11日正式登陆港股,目前投资者订单已经以指导价格区间低价覆盖了簿记规模。

本次香港IPO计划发行7000万股,占扩大股本后的25%,募资约14亿港元(合1.79亿美元)。定价区间为每股13.37港元至20.05港元,对应2019年和2020年的市盈率分别为13.74-20.60倍和9.98-14.96倍。交银国际和中国银河国际是本次发行的联席保荐人、全球协调人和簿记管理人。簿记管理人还包括摩根士丹利和工银国际。

本次发行引入了两名基石投资者:携程旅行网(香港)及格林豪泰酒店管理集团,其认购金额分别为3200万美元和3000万美元。

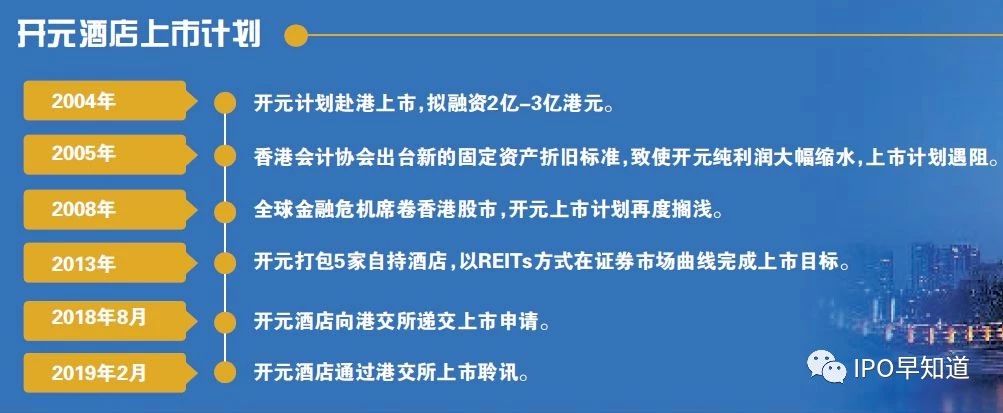

开元旅业集团创始人陈妙林曾表示,“我做事情一直很顺利,唯一不顺利的是上市。”

这一次,这家14年前就已谋划上市的公司在递交招股书半年之后,终于如愿即将登陆港交所。

营收停滞,利润暴增

据招股书,截至2018年8月31日,开元酒店共经营或管理酒店140家,业务范围涉及全国省份、直辖市或自治区共计22个。其中,位于浙江的酒店共计81家,超过其总酒店数量的一半。开元酒店待开业酒店数量也较多,截至2018年8月31日,其已签约待开业酒店数量为135家,接近其已开业经营酒店数量。

分业务来看,截至2018年8月底,公司酒店经营业务下拥有31家酒店,其中29家租赁酒店和2家自营酒店;公司酒店管理业务下拥有109家酒店,其中96家为全方位服务管理酒店及13家特许经营酒店。

根据其招股书披露,截止2018年3月31日,按在营及待开业高档酒店客房的数量计,开元酒店为第三大酒店集团及国内最大酒店集团,而按在营及待开业中高档酒店客房的数量计,则为第七大酒店集团及国内第四大酒店集团。

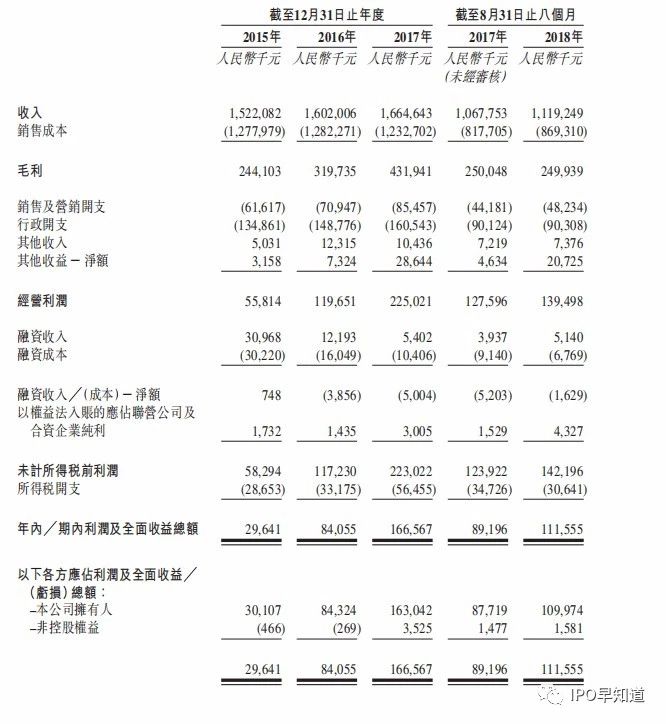

开元酒店2015-2017年及截止2018年8月31日的前八个月的营业收入分别为15.22亿元、16.02亿元、16.65亿元及11.19亿元,基本为停滞状态;毛利分别为2.44亿元、3.20亿元、4.32亿元及2.50亿元,逐年上涨;净利润分别为0.30亿元、0.84亿元、1.67亿元及1.12亿元,呈大幅上涨趋势。

营业收入与利润二者结合来看,公司的利润相对营业收入呈上升趋势。营收水平没有太大变化,而净利润却大幅上升,并不意味着公司自身的赚钱能力增强。翻看开元酒店的销售成本一栏,便可知,净利润的增长主要是受益于税额的减少。“税项和征税”一项,其2015、2016及2017年的数值分别为0.84亿元、0.33亿元及0.04亿元,逐年大幅下降;这一数额的减少,主要缘于“营改增”的政策影响。而“行政开支”项下,2015-2017年各年度的纳税金额也出现减少,2017年比2015年减少约0.1亿元。正是税务负担的减少,使得开元酒店在酒店经营及酒店管理方面的净利润上升。

轻资产为何不够“轻”?

早年开元旅业集团是计划实现整个集团上市的,后因估值太低作罢。从最初计划申请上市,到如今开元酒店上市在即,前后已经历时14年左右。

为了上市,公司把酒店和房产分成两个资产包,并将酒店业务分成酒店资产和酒店管理两大板块,理论上实现轻重资产剥离,此次上市的便是开元集团的“轻资产板块”——开元酒店管理公司。

虽然开元酒店管理公司被称作是轻资产类别,但招股书数据反映这一板块并不那么“轻”。

开元酒店有两大主营业务:自有或租赁的酒店经营业务和全方位服务管理和特许经营的酒店管理业务。其中,酒店经营地位更重,其近三年一期(2015、2016、2017年及2018年1-8月)的营业收入占比均维持在90.0%以上;而酒店管理对营收的贡献相对更小一些。由此可见,虽然开元酒店近年来在向轻资产转型,但实现效果并未达预期,目前酒店经营这一重资产业务仍处于公司的支柱地位。

公司酒店管理营收占比较低的原因之一,主要是由于其相对国际知名品牌,特许经营费和管理费收入较低。优质酒店在选择托管企业的时候,多会选择具有品牌影响力的国际知名企业,因而开元酒店在公司不具备品牌优势的情况下,酒店管理营收则会相对较低。

公司酒店管理营收占比较低的原因之二,则主要是由于酒店地理位置不佳。公司旗下酒店,较少位于一线城市,大多都位于二三四线城市,不能享受高经济水平带来的酒店管理费用营收的增长。

而在毛利率方面,酒店管理的毛利率较高,全方面服务管理酒店及特许经营酒店近三年一期(2015、2016、2017年及2018年1-8月)的毛利率均保持一致,维持在85.0%以上;而酒店经营的毛利率,无论是自有酒店,还是租赁酒店,均维持在25%以下。从毛利率的角度,可以看出这也是开元酒店坚持从重资产向轻资产转型的重要原因之一。

小结

虽然历经14年,开元酒店最终得以赴港上市。但与国际知名酒店集团相比,其重资产比例较高,而轻资产业务目前又相对较弱,不具备较强的竞争力。除了国际酒店集团的竞争,开元酒店在国内也面临如锦江国际酒店集团、首旅如家酒店集团等规模较大的酒店集团的竞争,未来发展仍为艰难。而如果在未来能够逐步降低轻资产业务的营收比重,则其发展更值得关注。

相关文章

乡村酒店:以回归自然的生活方式破解商业化之困

乡村酒店:以回归自然的生活方式破解商业化之困 苏州港龙开元酒店管理挂牌转让 底价1.98亿元

苏州港龙开元酒店管理挂牌转让 底价1.98亿元 开元酒店将于今日在港路演 携程为基石投资

开元酒店将于今日在港路演 携程为基石投资 开元酒店设计品鉴沙龙举行 做有商业价值的空间设计

开元酒店设计品鉴沙龙举行 做有商业价值的空间设计 西域旅游弃新三板转A股 天山天池16年坎坷上市路迎来曙光

西域旅游弃新三板转A股 天山天池16年坎坷上市路迎来曙光 卖西湖船票的外事旅游申请IPO 拟募资1.95亿发力游船业务

卖西湖船票的外事旅游申请IPO 拟募资1.95亿发力游船业务 新龙国际拟分拆新龙酒店集团于香港上市

新龙国际拟分拆新龙酒店集团于香港上市 第三届中国旅游上市公司峰会坛即将落地都江堰 聚焦升维逻辑

第三届中国旅游上市公司峰会坛即将落地都江堰 聚焦升维逻辑 景区儿童票怎样定价更合理?

景区儿童票怎样定价更合理? 最高日票748元 北京环球影城门票是怎样设计和定价的?

最高日票748元 北京环球影城门票是怎样设计和定价的?- 武汉中法半岛生态小镇开元森泊度假乐园签约成功

- 海昌海洋公园获日本东映动画"航海王"IP商品化授权

- 2022中国服务业500强名单出炉!12家文旅企业上榜

- 我国元宇宙产值已超400亿 《数字藏品合规评价准则》发布

- 文旅部:9月至11月开展私设“景点”问题专项整治

- 复星国际近2.4亿港元出售复星旅文逾2%股份

- 最惨淡的文旅行业上半年!超八成上市旅企陷入亏损

- 富力地产亏损出售北京万达嘉华酒店100%股权

- 又一家国家5A级旅游景区即将创建

- 亚洲首家LINE FRIENDS主题度假村落地江苏

- 文旅创新访谈 | 喜马拉雅前高管重注北京露营 产品化平台化怎么玩?

- 产业重振进行时 第六届中国文旅产业年会招商启幕!

- 文旅创新访谈 | 专访袈蓝建筑邹迎晞:跑通“乡村振兴+农文旅”的袈蓝方案

- 2022知名文旅企业家山东行启动!首站落地潍坊

- 新旅界专研 | 微度假视野下的露营产业发展报告

- 盛像中国 | 没有山川名胜的博山 如何能跑出文旅加速度?

- 戴斌:大众旅游时代亟需加快建设城乡慢行交通体系

- 戴斌 唐晓云 | 没有面向市场的科技创新 就没有现代旅游业

- 戴斌:先培养快乐的学生 再培养产业领袖

- 文旅高层说 | 戴斌:关于景区度假区和休闲街区的新思考

- 原国家旅游局监督管理司司长彭志凯:旅行社转型升级势在必行

- 胡和平:因时因势优化防控措施 整治“层层加码”

- 朱克力:双轮联动激活旅游业

- 金准:微度假与旅游业新逻辑、新动能

- 2022年上半年国内旅游统计数据解读

- 中国社会科学院旅游研究中心王笑宇:文旅转型升级背景下的成都新机遇

- 高舜礼:让文旅为景城融合赋能添彩

- 梁建章:别让过度的防疫措施毁掉中国经济